| ┘YėŹ | ╗»╣ż╔╠┘Q(m©żo) | «a(ch©Żn)śI(y©©)░l(f©Ī)š╣ | ┐ŲīW蹊┐ | ╚║ėóŠ█╩ū | īŹė├ŠW(w©Żng)ųĘ | Ģ■š╣ą┼Žó | ╚╦▓┼Į╗┴„ | VIPųąą─ | īWš▀ĮķĮB | šōē» | īŻŅ} | ||

| ╦▄┴Ž | Ž─z | └wŠS | ═┐┴Ž┼cė═─½ | ─zš│ä® | Å═║Ž▓─┴Ž | ╩»╗» | ╗»╣ż | āxŲ„āx▒Ē | ą┬«a(ch©Żn)śI(y©©) | ĘĄ╗ž╩ūĒō |

|

2009-5-18 üĒį┤:ųąš\Ų┌žø

ĻP(gu©Īn)µIį~Ż║╠ņ╚╗Ž─z ć°ļH╠ņ╚╗Ž─zģf(xi©”)Ģ■

ĪĪĪĪÜWų▐Ė„ć°Ą─Įø(j©®ng)Ø·Ž┬╗¼ėą╦∙Ę┼ŠÅŻ¼Ą½ę└╚╗ø]ėąęŖĄūĪŻ2009─ĻĄ┌ę╗╝ŠČ╚Ą┬ć°ć°ā╚(n©©i)╔·«a(ch©Żn)┐éųĄĮĄĘ∙ėą╦∙╩ššŁŻ¼Ą½3į┬Ę▌Ą─CPIāHāHį÷ķL0.5%▒╚─Ļ│§ĮĄĄ═┴╦0.4éĆ░┘Ęų³cŻ¼Č°PPIät│╩¼F(xi©żn)žōį÷ķLĪŻĄ┬ć°čļąąį┌į┬Č╚ł¾ĖµųąĘQŻ¼2009─ĻĄ┌ę╗╝ŠĄ┬ć°Įø(j©®ng)Ø·Ž▌╚ļ╦ź═╦Ą─│╠Č╚Ė³╔Ņ┴╦ĪŻ3į┬Ę▌ÜWį¬ģ^(q©▒)Ą─š¹¾wĄ─Įø(j©®ng)Ø·ĀŅørę▓ø]ėąĖ∙▒Š░l(f©Ī)╔·║├▐D(zhu©Żn)Ż¼╣żśI(y©©)╔·«a(ch©Żn)│ų└m(x©┤)Ž┬╗¼Ż¼╩¦śI(y©©)┬╩Ė▀Ų¾Ż¼▀@ą®å¢Ņ}į┌ę╗Č╬Ģrķgā╚(n©©i)┐╔─▄Ģ■▀Mę╗▓Į└¦ö_ÜWų▐Įø(j©®ng)Ø·ĪŻ

ĪĪĪĪ╚š▒ŠĮø(j©®ng)Ø·öĄ(sh©┤)ō■(j©┤)ę└┼f╬«├ę▓╗š±Ż¼CPI║═PPIųĖöĄ(sh©┤)▀Mę╗▓ĮŽ┬╗¼ĪŻ2į┬Ę▌╣żśI(y©©)╔·«a(ch©Żn)ĮĄĘ∙▀_ĄĮ38.4%Ż¼2į┬Ę▌Ą─┴Ń╩█ĀŅørę▓▒╚╚ź─Ļ─ĻĄūĄ─Ž┬ĮĄĘ∙Č╚į÷╝ė┴╦ę╗▒ČĪŻ

ĪĪĪĪųąć°į┌▒Š▌åĮø(j©®ng)Ø·╬ŻÖCųąę╗ų▒│╔×ķų¦ō╬╩└ĮńĮø(j©®ng)Ø·Ą─ųąłį┴”┴┐ĪŻį┌Ą┌ę╗╝ŠČ╚Ą─GDPöĄ(sh©┤)ō■(j©┤)ųąŻ¼ųąć°į÷ķL×ķ6.1%Ż¼▌^08─ĻĄ─9.0%┤¾Ę∙Ž┬╗¼ĪŻĄ½╗∙▒Š╔Ž╚į╠Äė┌ęŌ┴Žų«ųąĪŻ3į┬Ę▌CPIę▓│╩¼F(xi©żn)žōį÷ķLĪŻ’@¼F(xi©żn)┴╦ę╗Č©Ą─═©┐sē║┴”ĪŻĄ½ė╔ė┌4╚fā|Ą─Įø(j©®ng)Ø·┤╠╝żėŗäØų▓ĮīŹ╩®Ż¼3į┬Ę▌╣żśI(y©©)į÷ķL╚įėą▌^’@ų°Ą─╠ßĖ▀Ż¼▀_ĄĮ14.7%ĪŻĖ„ć°ī”ųąć°│╔×ķ╩└ĮńĮø(j©®ng)Ø·į÷ķLĄ─Ī░░l(f©Ī)äėÖCĪ▒Ą─Ų┌┤²ė╚×ķÅŖ┴ęĪŻ

ĪĪĪĪŠC╔Ž╦∙╩÷Ż¼ć°═ŌĮø(j©®ng)Ø·öĄ(sh©┤)ō■(j©┤)ī”╔╠ŲĘĄ─╗∙▒Š├µŲ½└¹┐šŻ╗╬©ę╗Ą─┴┴³c╩Ūųąć°ąĶŪ¾Ż¼╦³╩ŪøQČ©╔╠ŲĘārĖ±ū▀Ž“Ą─ųžę¬ę“╦žĪŻČ°Ųõ╦³Ė„ć°Ą─Įø(j©®ng)Ø·╚ń╣¹│÷¼F(xi©żn)║├▐D(zhu©Żn)Ż¼īóĢ■┼õ║Žųąć°Ą─Ė„ĒŚš■▓▀Ż¼═ŲäėĮø(j©®ng)Ø·░l(f©Ī)š╣║═╔╠ŲĘārĖ±╗ž╔²ĪŻ

╚²Īó ╠ņ╚╗Ž─z╣®ąĶ

ĪĪĪĪ(ę╗)Īó╣®ĮoĘĮ├µ

ĪĪĪĪ╔·«a(ch©Żn)

ĪĪĪĪ4į┬│§Ż¼╩└ĮńĄ┌ę╗┤¾«a(ch©Żn)─zć°╠®ć°Ą─Į±─Ļķ_╩╝ĖŅ─zĪŻ2009─Ļ1-3į┬╠®ć°└█ėŗ│÷┐┌719,177揯¼═¼▒╚£p╔┘5.65%Ż¼ę¬▀h▀h║├ė┌ŅAŲ┌Ż¼3į┬╠®ć°╠ņ╚╗─z│÷┐┌235,272ćŹ; ŅAėŗ╠®ć°4į┬│÷┐┌öĄ(sh©┤)ō■(j©┤)╚įĢ■ŠS│ų▌^Ė▀Ą─╦«ŲĮŻ¼▓╗Ģ■├„’@Ą═ė┌╚ź─Ļ═¼Ų┌ĪŻųąć°╩ął÷┐╔─▄╚įŠS│ų▌^Ė▀Ą─▀M┐┌┴┐Ż¼ė╚ŲõÅ═║Ž─zĪŻ

ĪĪĪĪįĮ─Žć°╝ęĮy(t©»ng)ėŗ▐k╣½╩ęų▄╬Õ▒Ē╩ŠŻ¼ŅAėŗįōć°4į┬│÷┐┌40,000揎─zŻ¼▌^╚ź─Ļ═¼Ų┌į÷ķL5.26%ĪŻ1-4į┬Ų┌ķgŻ¼ŅAėŗįōć°│÷┐┌158,000揎─zŻ¼┐éŅ~×ķ2.19ā|├└į¬Ż¼Ęųäe▌^╚ź─Ļ═¼Ų┌Ž┬╗¼4.9%║═45.5%ĪŻ

ĪĪĪĪ4į┬Ę▌Ż¼╬ęć°ć°ā╚(n©©i)╠ņ╚╗Ž─zą┬─zķ_╩╝ų▓Įķ_ĖŅ╔Ž╩ąĪŻ╣®æ¬ē║┴”═╣’@ĪŻ3į┬╔Žč«ķ_╩╝Ż¼įŲ─Ž▐r(n©«ng)ē©Ė„éĆĘų╣½╦Š─zśõķ_╩╝ĖŅ─zĪŻė╔ė┌╬’║“Ų┌╠ßŪ░Ż¼Į±─ĻĖŅ─z▒╚╚ź─Ļ╠ßįń┴╦11╠ņū¾ėęĪŻ4į┬│§Ż¼║Ż─Ž▐r(n©«ng)ē©║═ÅV¢|▐r(n©«ng)ē©ę▓Ļæ└m(x©┤)╚½├µķ_ĖŅĪŻÅ─Ė„éĆ╣½╦ŠĄ─ł¾ĖµüĒ┐┤Ż¼Į±─ĻĖŅ─zŪķør╗∙▒Šš²│ŻŻ¼«a(ch©Żn)─zĘĆ(w©¦n)Č©Ż¼ķ_Šų┴╝║├ĪŻ4į┬ųąč«Ż¼įŲ─Ž▐r(n©«ng)ē©ėąĖ╔║ĄĪó╠┐Šę▓Īęį╝░▒®’Lįņ│╔─z┴ųōp╩¦Ą─ł¾Ą└Ż¼Ą½Š∙ø]ėąśŗ(g©░u)│╔╩ął÷│┤ū„Ą─Ņ}▓─ĪŻ

ĪĪĪĪ╬ęć°▀M┐┌

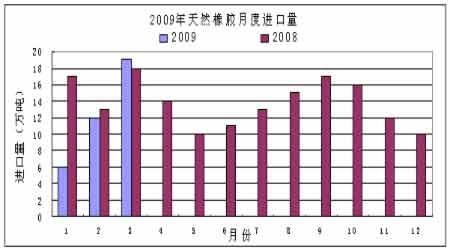

łD×ķ2009─Ļ╠ņ╚╗Ž─zį┬Č╚▀M┐┌┴┐ū▀ä▌łDĪŻŻ©łDŲ¼üĒį┤Ż║ųąš\Ų┌žøŻ®

ĪĪĪĪ╬ęć°3į┬Ę▌╠ņ╚╗Ž─z▀M┐┌┴┐▌^2į┬Ę▌┤¾Ę∙į÷ķLŻ¼▀_ĄĮ19╚f揯¼═¼▒╚į÷╝ė5.6%Ż¼Łh(hu©ón)▒╚į÷╝ė58.3%ĪŻŠ═ÖMŽ“üĒ┐┤▀M┐┌ĀŅør┼c╚ź─Ļę▓ėą╦∙ģ^(q©▒)äeŻ¼2009─ĻĄ┌ę╗╝ŠČ╚Ż¼į┬▀M┐┌┴┐ų▓Įį÷╝ėĪŻ▒Ē├„╬ęć°ć°ā╚(n©©i)ī”╠ņ╚╗Ž─zĄ─Ž¹┘MąĶŪ¾ūį2008─ĻŽ┬╗¼ęįüĒėą╦∙╗ž╔²ĪŻė╔ė┌╬ęć°į┌Ą┌ę╗╝ŠČ╚Ą─Ų¹▄ć«a(ch©Żn)śI(y©©)š±┼dėŗäØĒś└¹īŹ╩®Ż¼┤╠╝żŽ─zŽ¹┘MŻ╗═¼Ģr─Ļ│§ć°╝ęöMęį14600į¬/揥─ārĖ±Å─ā╔┤¾▐r(n©«ng)ē©╩šā”Ž─zŻ¼╩╣Ą├ć°«a(ch©Żn)─zārĖ±┤¾Ę∙╗žØqŻ¼▀@▀M┐┌─z│╔▒ŠŽÓī”ĮĄĄ═ĪŻ3į┬Ę▌¤¤Ų¼─z▀M┐┌ŲĮŠ∙ārĖ±×ķ1572├└į¬/揯¼Č°2į┬Ę▌▀@ę╗ārĖ±×ķ1519├└į¬/揯¼┴┐ār²R╔²ĪŻ

ĪĪĪĪÄņ┤µ

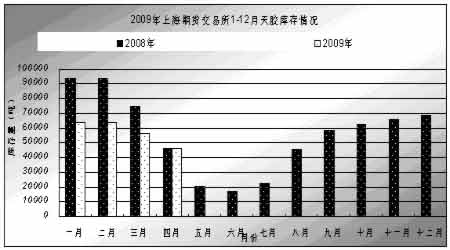

łD×ķ2009─Ļ╔Ž║ŻŲ┌žøĮ╗ęū╦∙1-12į┬╠ņ─zÄņ┤µū▀ä▌łDĪŻŻ©łDŲ¼üĒį┤Ż║ųąš\Ų┌žøŻ®

ĪĪĪĪ2009─Ļ4į┬Ę▌öĄ(sh©┤)ō■(j©┤)Įžų╣ĄĮ4į┬22╚š«öų▄

ĪĪĪĪÅ─Į╗ęū╦∙Äņ┤µĀŅør┐┤Ż¼2009─Ļ┐é¾w▒╚2008─ĻÄņ┤µ┴┐ꬥ═ĪŻĄ½┌ģä▌╗∙▒Š▒Ż│ųę╗ų┬Ż¼Å─1į┬Ę▌ĄĮ4į┬Ę▌Ż¼╠ņ╚╗Ž─zÄņ┤µ┴┐ų▓ĮŽ┬ĮĄĪŻ▓óėą▀Mę╗▓ĮŽ┬ĮĄĄ─┌ģä▌ĪŻ2008─Ļų„ę¬╩Ūė╔ė┌╬ęć°«a(ch©Żn)─zģ^(q©▒)╩▄ĄĮ▒∙ā÷×─║”║═░ūĘ█▓ĪĄ─ė░ĒæŻ¼ī¦ų┬ĖŅ─zŲ┌═Ų▀tĪŻą┬─z▀t▀t▓╗─▄╔Ž╩ąŻ¼Äņ┤µĀŅør│ų└m(x©┤)Ų½Ą═ĪŻČ°Į±─Ļć°ā╚(n©©i)«a(ch©Żn)─zģ^(q©▒)ĖŅ─z╠ßŪ░Ż¼┐╔─▄╠ßŪ░ŠÅĮŌÄņ┤µ▓╗ūŃĪŻ

ĪĪĪĪ┐éų«Ż¼ļSų°5į┬Ę▌Ą─ĄĮüĒŻ¼ą┬─z╣®æ¬┴┐┐╔─▄čĖ╦┘öU┤¾Ż¼ī”╩ął÷«a(ch©Żn)╔·║▄┤¾ē║┴”ĪŻ╣®ąĶ╠ņŲĮ╔Ž╣®ĮoĘĮ├µĄ─Ē└┤a╝ėųžŻ¼ī”Ž─zārĖ±«a(ch©Żn)╔·Ė∙▒Šąį└¹┐šĪŻ