łD×ķEIA├└ć°Ų¹ė═Äņ┤µū▀ä▌łDĪŻŻ©łDŲ¼üĒį┤Ż║╬„─ŽŲ┌žøŻ®

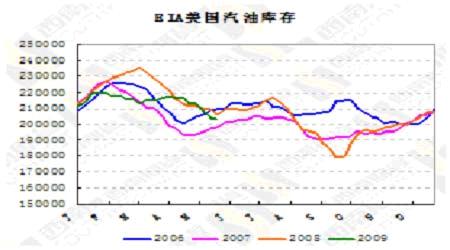

ĪĪĪĪ┴Ē═ŌŻ¼ć°ļHįŁė═╔╠śIÄņ┤µę▓╩Ūė░Ēæė═ārĄ─ųžę¬ę“╦žų«ę╗ĪŻō■╚A╩óŅD5į┬28╚šŽ¹ŽóŻ¼├└ć°─▄į┤┘Y┴ŽģfĢ■(EIA)╣½▓╝Įžų┴5į┬22╚š«öų▄Ż¼├└ć°įŁė═Äņ┤µ£p╔┘540╚f═░ų┴3.631ā|═░Ż¼ŅA╣└×ķ£p╔┘70╚f═░ĪŻ Įžų┴5į┬22╚š«öų▄├└ć°Ų¹ė═Äņ┤µ£p╔┘60╚f═░ų┴2.034ā|═░Ż¼ŅA╣└×ķ£p╔┘150╚f═░ĪŻ Ė∙ō■öĄō■’@╩ŠŻ¼├└ć°╔╠śIįŁė═Äņ┤µęčĮø▀B└m3ų▄│¼│÷ŅAŲ┌Ą─Ž┬╗¼Ż¼Å─łD▒Ē┐┤Äņ┤µŽ┬ĮĄš²ĘĻ╝Š╣Øąįūā╗»ĪŻČ°Ų¹ė═Äņ┤µę▓╩Ū▀B└m5ų▄Ž┬╗¼Ż¼ę“×ķŽ─╝Šė├ė═Ė▀ĘÕüĒ┼RĪŻĮžų┴5į┬22╚š«öų▄õøĄ├Ą─├└įŁė═«a─▄└¹ė├┬╩▌^Ū░ę╗ų▄╔ŽōPĮ³5%Ż¼Ė³╝ėšf├„╝Š╣Øąįė├ė═Ė▀ĘÕ░lō]ū„ė├ĪŻ

łD×ķįŁė═¼Fžøį┬┼cPTA¼Fžøį┬ū▀ä▌łDĪŻŻ©łDŲ¼üĒį┤Ż║╬„─ŽŲ┌žøŻ®

ĪĪĪĪć°ļHįŁė═ū▀ä▌╚ń┤╦ÅŖä┼Ż¼×ķ║╬┼cų«ŽÓĻPČ╚ĘŪ│ŻĖ▀Ą─ć°ā╚PTAū▀ä▌ģs═Ļ╚½ŽÓ▒│ļxĪŻūįĮ±─Ļ3į┬Ę▌ęįüĒć°ā╚PTA¼Fžøį┬║Ž╝sārĖ±Å─5600ĖĮĮ³╔ŽØqų┴4į┬ĄūĄ─7500ĖĮĮ³Ż¼▀M╚ļ5į┬Ę▌ārĖ±ęčÅ─Ė▀╬╗╗ž┬õų┴6800ĖĮĮ³Ż¼╗ž┬õĘ∙Č╚ĮėĮ³╚²Ęųų«ę╗ĪŻPTA▀M┐┌¼Fžø╩ął÷ÜŌĘšĮ®│ųŻ¼┘uĘĮ╩ął÷┼_Ēnžøį┤ł¾▒P╚įėąłį│ų830├└į¬/ćŹ╗“ęį╔ŽŻ¼╠®ć°žøį┤┬įĄ═Ż¼┘IĘĮ╠žäe╩ŪŠ█§ź╣żÅSęŌŽ“▀f▒P▓╗│¼▀^820├└į¬/揯¼╩ął÷╔╠šä╚įŠS│ųį┌820-825├└į¬/揯¼┘I┘uļpĘĮĮ®│ųĪŻį┌═¼ę╗Śl«aśI▀B╔ŽĄ─«aŲĘŻ¼×ķ║╬įŁė═┤¾Ę∙╔ŽōPšŠĘĆ60┤¾ĻPŻ¼ŲõŽ┬ė╬ŲĘĘNPTAģsū▀│÷═Ļ╚½▒│ļxĄ─æBä▌─žŻ┐╬ęéā┐éĮYĄ─ų„ę¬ę“╦ž╝»ųąį┌ā╔éĆąąśIĄ─╝Š╣Øąį╠ž³c╔ŽŻ║įŁė═─┐Ū░╠Äė┌╝Š╣ØąįąĶŪ¾Ė▀ĘÕīóų┴Ż¼Ą½╩Ū═¼śė├µ┼R’Z’LŪųęuĄ─═■├{Ż¼ė═ÅS┐╔─▄ķ_╣żžō║╔▓╗ūŃŻ¼ī¦ų┬ė═ārę╗┬Ę▒®ØqĪŻ(╔Ž├µ╬ęéāęčĮøĻU╩÷┴╦ć°ļHįŁė═Ą─╝Š╣Øąįūā╗»ĪŻ)Ę┤Č°6-7į┬Ę▌╩Ūųąć°╝Å┐ŚąąśIĄ─é„ĮyąĶŪ¾ĄŁ╝ŠŻ¼╝ėų«ŅAŲ┌Ą─PXą┬«a─▄═ČĘ┼Ż¼PTAų▓Į╗ųÅ═¤ÆÅSķ_╣ż┬╩Ż¼╩╣Ą├Ū░Ų┌ŠoÅłĄ─PTA╣®æ¬īÆ╦╔Ż¼į┌╣®┐╔─▄ČÓė┌Ū¾Ą─ĀŅørŽ┬Ż¼PTAū▀│÷▒│ļxįŁė═Ą─ąąŪķę▓╩Ū┐╔ęįĮŌßīĄ─ĪŻ