| ┘YėŹ | ╗»╣ż╔╠┘Q(m©żo) | «a(ch©Żn)śI(y©©)░l(f©Ī)š╣ | ┐ŲīW蹊┐ | ╚║ėóŠ█╩ū | īŹė├ŠW(w©Żng)ųĘ | Ģ■š╣ą┼Žó | ╚╦▓┼Į╗┴„ | VIPųąą─ | īWš▀ĮķĮB | šōē» | īŻŅ} | ||

| ╦▄┴Ž | Ž─z | └wŠS | ═┐┴Ž┼cė═─½ | ─zš│ä® | Å═║Ž▓─┴Ž | ╩»╗» | ╗»╣ż | āxŲ„āx▒Ē | ą┬«a(ch©Żn)śI(y©©) | ĘĄ╗ž╩ūĒō |

|

łD×ķķLĮzŪąŲ¼ĪóŲ┐╝ēŪąŲ¼┼c£ņŠ]Č╠└wārĖ±ū▀ä▌łDĪŻŻ©łDŲ¼üĒį┤Ż║╬„─ŽŲ┌žøŻ®

łD×ķüåų▐┼cÜWų▐PXārĖ±ū▀ä▌łDĪŻŻ©łDŲ¼üĒį┤Ż║╬„─ŽŲ┌žøŻ®

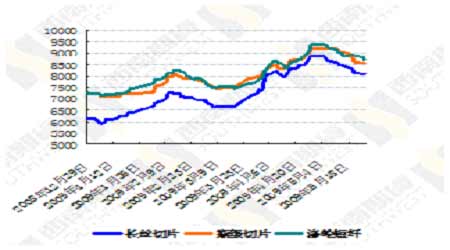

ĪĪĪĪ╔Žė╬ārĖ±╩▄ĄĮŽ┬ė╬PTA║═Š█§ź╩ął÷Ž┬Ą°Ą─┤“ō¶└^└m(x©┤)╗ž┬õŻ¼▀@ÅžĄū═▀ĮŌ┴╦Ū░Ų┌ę└┐┐│╔▒Šų¦ō╬Ą─PTAārĖ±ĪŻüåų▐PXĄ°ų┴1060├└į¬FOBĒnć°Ż¼▒Šų▄└█ėŗĄ°Ę∙×ķ30├└į¬Ż╗ÜWų▐PXĄ°ŲŲ1000├└į¬ų┴950├└į¬FOB┬╣╠žĄżĪŻ 5į┬ęįüĒPX╣®æ¬ŠoÅłĄ─Šų├µėą╦∙ŠÅĮŌŻ¼ę“┤╦Äū╠ūPTA═Ż«a(ch©Żn)Ą─čbų├╗ųÅ═▀\ąąŻ¼«öŪ░ę▌╩ó┤¾▀B75╚fćŹčbų├ĪóBPųķ║Ż90╚fćŹčbų├ęčš²│Żķ_╣żŻ¼×§¶ö─Š²RĄ─100╚fćŹ/─ĻĘ╝¤Nčbų├╝┤īó═Č╚ļ╔·«a(ch©Żn)Ż¼╔Ž║Ż╩»╗»60╚fćŹīóį┌Ą┌╚²╝ŠČ╚═Č«a(ch©Żn)Ż¼üĒūįŪ░Ų┌PTA╣®æ¬ĘĮ├µĄ─ē║┴”ų▓ĮŽ¹═╦ĪŻŽ┬ė╬ĮŁšŃķLĮz«a(ch©Żn)õNš¹¾wĄ═├įŻ¼ČÓöĄ(sh©┤)╣żÅS«a(ch©Żn)õN┬╩×ķ5-7│╔Ż¼▓┐Ęų«a(ch©Żn)õN┬╩▌^Ą═āH×ķ4│╔Ż¼éĆäe╣żÅS┤┘õN┴”Č╚▌^┤¾ĪŻČ°╩ął÷│╔Į╗ārĖ±ųžą─╚įėąŽ┬╗¼█EŽ¾Ż¼POYĮzł¾ārŽ┬š{(di©żo)Ż¼Ę∙Č╚į┌100-300į¬/ćŹū¾ėęĪŻ ÅVĮ╗Ģ■Ą─│╔Į╗öĄ(sh©┤)ō■(j©┤)┤·▒Ē┴╦╬┤üĒ6éĆį┬Ą─│÷┐┌ėåå╬ŪķørŻ¼į┌═¼▒╚Łh(hu©ón)▒╚Š∙Ž┬╗¼Ą─ėåå╬Ūķør┐╔ęį┐┤│÷╬┤üĒĄ┌╚²╝ŠČ╚Ą─│÷┐┌ą╬ä▌ę└┼fļyęį║├▐D(zhu©Żn)ĪŻČ°╝Å┐ŚąąśI(y©©)Ą─╝Š╣Ø(ji©”)ąįę“╦žīóį┌5Īó6į┬Ę▌ī”Š█§źąąśI(y©©)ŲĄĮĻP(gu©Īn)µIąįĄ─ė░ĒæĪŻ Å─Š▀¾wöĄ(sh©┤)ō■(j©┤)┐┤Ż¼Ž┬ė╬£ņĮz╩ął÷┐┤ĄŁŪķŠw├„’@Ż¼«a(ch©Żn)õNį┌│ų└m(x©┤)Ą═├įöĄ(sh©┤)╚š║¾ėą╦∙╗ž╔²Ą½╚į’@▓╗ÅŖĪŻ┐é¾wüĒ┐┤Ż¼╔Žė╬įŁ┴ŽPXārĖ±Ž┬╗¼Ż¼Ž┬ė╬ŪąŲ¼ĪóķLĮzĪóČ╠└wārĖ±╠Äį┌╚§╩ąš{(di©żo)š¹ų«ųąŻ¼į┌╔ŽŽ┬ė╬ā╔├µŖAō¶Ž┬PTAārĖ±╩▄ĄĮ┤“ē║ĪŻ

ĪĪĪĪŠC╔Ž╦∙╩÷Ż¼į┌Ž─╝Šė├ė═Ė▀ĘÕüĒ┼Rų«ļHŻ¼įŁė═┼cŲ¹ė═Äņ┤µŠ∙│÷¼F(xi©żn)╝Š╣Ø(ji©”)ąį┤¾Ę∙Ž┬ĮĄŻ¼╝ėų«¤Æė═╣żÅSė╔ė┌╠ņÜŌę“╦žķ_╣ż┬╩Ž┬ĮĄĄ─ŪķørŽ┬Ż¼╬┤üĒć°ļHįŁė═ārĖ±ŠS│ųį┌60-70├└į¬ų«ķgĄ─┐╔─▄ąį║▄┤¾ĪŻ╩»ė═▌ö│÷ć°ĮM┐Ś║╦ą─│╔åTć°╔│╠ž░ó└Ł▓«▒Ē╩ŠŻ¼╚½Ū“Įø(j©®ng)Ø·ęčĮø(j©®ng)Ų¾ĘĆ(w©¦n)Ż¼ūŃęį│ą╩▄75-80├└į¬/═░Ą─ė═ārĪŻļm╚╗įŁė═Äņ┤µ┐╔ØMūŃ╬┤üĒąĶŪ¾Ą─╠ņöĄ(sh©┤)╔²ų┴62╠ņŻ¼Ą½├└ć°įŁė═Äņ┤µ╝Š╣Ø(ji©”)ąįŽ┬ĮĄš²×ķė═ār╠ß╣®ų¦ō╬ĪŻć°ā╚(n©©i)PTAĘĮ├µŻ¼ė╔ė┌╔Žė╬╣®æ¬ŠoÅł┌ģŠÅŻ¼Ž┬ė╬Š█§ź£ņŠ]ąąśI(y©©)╝Š╣Ø(ji©”)ąįąĶŪ¾ĄŁ╝ŠüĒ┼RŻ¼PTAārĖ±┐╔─▄▀M╚ļš╩ÄĖ±ŠųŽ“Ž┬Ė±ŠųĪŻ╚╗Č°Ż¼Č╠Ų┌ā╚(n©©i)ė╔ė┌ć°ļHįŁė═ØqĘ∙├═┴ęęį╝░╝╝ąg(sh©┤)├µų¦ō╬Ż¼┐╔─▄PTA└^└m(x©┤)Ž┬╗¼ėąę╗Č©ļyČ╚Ż¼Ą½ķLŲ┌┐┤PTA▀Ćėą╗ž┬õ┐šķgĪŻ

- ╠ņĮ“╣żśI(y©©)┤¾īW│╠▓®┬äĮ╠╩┌ķ_░l(f©Ī)│÷╝{...

- ─Š╩Ēōu╔Ēūāęę┤╝Ī¬Ī¬╠ņ┤¾╝╝ąg(sh©┤)į┘ŽŲ...

- ųąć°┐Ų╝╝┤¾īWįŁąŻķLųņŪÕĢrį║╩┐:äō(chu©żng)...

- Ą┬ć°└╩╩ó┼cŪÓŹu┐Ų┤¾┐Ųčą║Žū„ ųąć°...

- Ą┌ę╗ī├üåų▐Ė▀Ęųūė┤¾Ģ■īó10į┬į┌╚š...

- ─ŽŠ®┤¾īW║·╬─▒°Į╠╩┌į┌Ė▀ĘųūėĮY(ji©”)Š¦...

- ┤¾▀B╗»╬’╦∙ā”Üõ▓─┴ŽčąŠ┐½@Ą├ą┬▀Mš╣

- ╚Aųą┐Ų╝╝┤¾īWąŻķL└Ņ┼ÓĖ∙:äō(chu©żng)ą┬Į╠ė²...