| ┘YėŹ | ╗»╣ż╔╠┘Q(m©żo) | «a(ch©Żn)śI(y©©)░l(f©Ī)š╣ | ┐ŲīW(xu©”)蹊┐ | ╚║ėóŠ█╩ū | īŹė├ŠW(w©Żng)ųĘ | Ģ■š╣ą┼Žó | ╚╦▓┼Į╗┴„ | VIPųąą─ | īW(xu©”)š▀ĮķĮB | šōē» | īŻŅ} | ||

| ╦▄┴Ž | Ž─z | └wŠS | ═┐┴Ž┼cė═─½ | ─zš│ä® | Å═(f©┤)║Ž▓─┴Ž | ╩»╗» | ╗»╣ż | āxŲ„āx▒Ē | ą┬«a(ch©Żn)śI(y©©) | ĘĄ╗ž╩ūĒō |

|

ĪĪĪĪ4ĪóŽ┬ė╬š¹¾w«a(ch©Żn)õNę╗░Ń

ĪĪĪĪÅ─Š█§ź«a(ch©Żn)ŲĘīŹļH│╔Į╗ŪķørüĒ┐┤Ż¼╩ął÷š¹¾w«a(ch©Żn)õNę╗░ŃŻ¼ČÓöĄ(sh©┤)╣żÅS×ķ4-7│╔Ż¼╔┘▓┐Ęų╣żÅSĖ³Ą═ĪŻŠ█§ź╣żÅS─┐Ū░Äņ┤µē║┴”▓ó▓╗┤¾Ż¼┤¾Ę∙ĮĄāręŌįĖ▓ó▓╗├„’@Ż¼ČÓöĄ(sh©┤)ė^═¹Ż¼Ą╚┤²Š█§ź┤¾▒Pū▀ä▌Ą─▀Mę╗▓Į├„└╩ĪŻĄ½╩ŪŻ¼Ž┬ė╬╝Å┐ŚŲ¾śI(y©©)Äņ┤µ▒╚▌^┤¾Ż¼▓╝╩ąĄ─Ūķør▓╗║├Ż¼▓╝ŲźĄ─Äņ┤µē║┴”▌^┤¾ĪŻŽ┬ė╬╩ął÷ķ_ÖC┬╩╗∙▒Šø]ėąūā╗»Ż¼ŠS│ųį┌50%ū¾ėęŻ¼ĄŁ╝Š╠žš„▒╚▌^├„’@ĪŻĮKČ╦├µ┴Ž╩ął÷Ż¼Į³╚šųąć°▌p╝Å│Ū╚š┐é│╔Į╗┴┐└^└m(x©┤)ŠS│ųį┌600╚f├ūū¾ėęŻ¼╩ął÷┐═┴„┴┐Īóą┬ėåå╬ę└╚╗▌^╔┘ĪŻÜW├└ąĶŪ¾╚į╚╗Ą═├į▓╗š±Ż¼╝Å┐ŚŲĘ├µ┴Ž│÷┐┌▓╗š±Ą─Šų├µø]ėąĖ─╔ŲĪŻŽ┬ė╬├µ┴Žū▀žø▓╗ęŖŲ╔½Ż¼▓┐ĘųŲĘĘN┼„▓╝Äņ┤µ┴┐ŠėĖ▀▓╗Ž┬Ż¼▓╝╔╠▓╔┘ÅęŌŽ“Ą═├įĪŻ╩▄ōQ╝Šė░ĒæŻ¼Ū’Č¼╝Š├µ┴Ž┤¾┼·┴┐▓╔┘Å╔ą╬┤ķ_╩╝ĪŻ

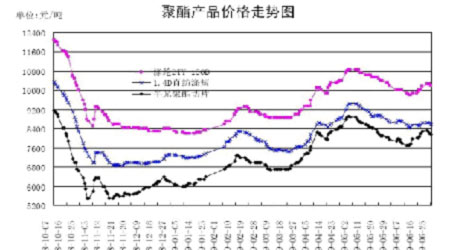

ĪĪĪĪłD6Ż¼Š█§ź«a(ch©Żn)ŲĘārĖ±ū▀ä▌łD(2008.10-2009.6)

łD×ķŠ█§ź«a(ch©Żn)ŲĘārĖ±ū▀ä▌łDĪŻŻ©łDŲ¼üĒį┤Ż║╔±╚AŲ┌žøŻ®

ĪĪĪĪŠ═ųąķLŲ┌üĒ┐┤Ż¼Ž┬ė╬ąĶŪ¾Ą═├įĄ─Ė±Šųļyęį├„’@Ė─ūāŻ¼╩ął÷ę└┼fą┼ą─▓╗ūŃĪŻ

ĪĪĪĪ╚²Īó╝╝ąg(sh©┤)├µĘų╬÷Ż║

ĪĪĪĪÅ─╝╝ąg(sh©┤)╔Ž┐┤Ż¼▒Šį┬TA909į┌6700-7000ģ^(q©▒)ķg│ų└m(x©┤)ÖM▒Pš¹└ĒŻ¼─┐Ū░š²╠Äė┌╔ŽŽ┬ā╔ļyĄ─Š│ĄžĪŻČÓŚlŠ∙ŠĆĮ╗┐Ś▒P└@Ż¼ĘĮŽ“ļyęįčį├„Ż╗KDJųĖś╦(bi©Īo)╠Äė┌Ą═╬╗Ż¼MACDę▓ė╬ū▀į┌ČÓ┐š┼RĮń³cŻ¼Ė„ųĖś╦(bi©Īo)Š∙▒Ē¼F(xi©żn)╚§ä▌Ż¼├µ┼RĘĮŽ“ąį▀xō±ĪŻĄ½▓╗ļy░l(f©Ī)¼F(xi©żn)Ż¼╔ŽĘĮ7000╠Äėą▌^×ķÅŖ┤¾Ą─ē║┴”Ż¼Ž┬ĘĮ6700ę╗ŠĆų¦ō╬ät▌^×ķ├„’@Ż¼╣╩╔ŽØqŽ┬Ą°┐šķgŠ∙ėąŽ▐ĪŻ

ĪĪĪĪłD7Ż¼ų„┴”║Ž╝sTA0909╚šKŠĆłD

łD×ķų„┴”║Ž╝sTA0909╚šKŠĆłDĪŻŻ©łDŲ¼üĒį┤Ż║╔±╚AŲ┌žøŻ®

ĪĪĪĪ╦─Īó┐éĮY(ji©”)Ż║

ĪĪĪĪŠCė^š¹éĆ╗∙▒Š├µŻ¼ļm╚╗╔Žė╬ć°ļHįŁė═╩ął÷╚įį┌70├└į¬/═░ĖĮĮ³▒Ż│ųÅŖä▌▒Pš¹Ż¼Ą½PXę“ą┬«a(ch©Żn)─▄═ČĘ┼ārĖ±│╩Ž┬Ą°┌ģä▌Ż¼╬┤─▄ī”Ž┬ė╬PTAą╬│╔ėą┴”ų¦ō╬ĪŻ¼F(xi©żn)žøĘĮ├µŻ¼ļSų°ć°ā╚(n©©i)PTA╔·«a(ch©Żn)čbų├čbų├ķ_╣żžō║╔Ą─╠ß╔²Ż¼ć°ā╚(n©©i)¼F(xi©żn)žø╣®æ¬(y©®ng)ĘĆ(w©¦n)▓Įį÷╝ėŻ¼ī¦(d©Żo)ų┬PTA╣®æ¬(y©®ng)īÆ╦╔ĪŻŽ┬ė╬ĘĮ├µŻ¼Š█§źÅS╝ęõN╩█Ūķør▓╗╠½śĘė^Ż¼Č°ķ_╣ż┬╩ę╗ų▒▒Ż│ųį┌▌^Ė▀╦«ŲĮŻ¼─┐Ū░«a(ch©Żn)ŲĘÄņ┤µķ_╩╝Ž“▌^Ė▀╦«ŲĮ▀~▀MŻ¼üĒūįĮKČ╦╝Å┐ŚąąśI(y©©)Ą─Ę┤üę└╚╗▓╗║├Ż¼│÷┐┌║═ā╚(n©©i)ąĶ╩ął÷Š∙▓╗└ĒŽļŻ¼ĮĄār┤┘õNėųīóį┌╦∙ļy├ŌŻ¼Š█§źžō║╔Ą─Ž┬š{(di©żo)│╔×ķ▒ž╚╗ĪŻ

ĪĪĪĪæ¬(y©®ng)«ö(d©Īng)ūóęŌĄ─╩ŪŻ¼Š═Č╠Ų┌Č°čįŻ¼5╚š╝░10╚šŠ∙ŠĆķ_╩╝š╣¼F(xi©żn)š{(di©żo)Ņ^Ž“╔Žų«ä▌Ż¼ŪęČÓŅ^ųØuį÷é}Ż¼Į³Ų┌PTA╗“?q©▒)óį┌įŁė═Ą─Ħäė╝░┘YĮ═ŲØqĄ─ū„ė├Ž┬ėą╦∙Ę┤ÅŚĪŻĄ½ė╔ė┌ŲŻ▄ø╗∙▒Š├µĄ─═Ž└█Ż¼PTAųąķLŲ┌ą╬ä▌ę└┼f▓╗╚▌śĘė^ĪŻ