ĪĪĪĪ3Īó Ž┬ė╬▀M╚ļŪ’Č¼╝Å┐ŚąĶŪ¾═·╝Š

ĪĪĪĪ╝Å┐ŚĮKČ╦ąĶŪ¾═·╩óĪŻĮ±─ĻęįüĒŻ¼╩▄ć°ā╚╩ął÷│ų└m┼d═·Īóć°ļH╩ął÷ąĶŪ¾╗ž┼»Ą╚ę“╦žĄ─ė░ĒæŻ¼╬ęć°╝Å┐ŚĘ■čbąąśIĄ─╔·«a╗ųÅ═▌^┐ņŻ¼╝Å┐ŚŲĘĘ■čb│÷┐┌┘Qęū┤¾į÷ĪŻ2010 ─Ļ1-7 į┬╬ęć°└█ėŗŽ“╚½Ū“│÷┐┌ßś┐ŚĘ■čb2953985 ╚f├└į¬Ż¼▒╚╔Ž─Ļ═¼Ų┌į÷╝ė24.81%ĪŻ8į┬Ę▌╚½ć°░┘╝ę┤¾ą═┴Ń╩█Ų¾śIĘ■čbŅÉ┴Ń╩█Ņ~═¼▒╚į÷ķL16.8%Ż¼ Å─┴Ń╩█┴┐üĒ┐┤Ż¼░┘╝ę┤¾ą═┴Ń╩█Ų¾śIĘ■čb┴Ń╩█┴┐═¼▒╚į÷ķL7.4 éĆ░┘Ęų³cŻ¼ĮKČ╦öĄō■Ą─│ų└mŽ“║├Ż¼╩Ū╝Å┐ŚįŁ┴ŽąąŪķ░lš╣Ą─łįīŹ║¾Č▄ĪŻ

ĪĪĪĪłD▒Ē 4Ż║Ž┬ė╬«aŲĘÄņ┤µųĖöĄłD

łD×ķŽ┬ė╬«aŲĘÄņ┤µųĖöĄū▀ä▌łDĪŻŻ©łDŲ¼üĒį┤Ż║CCfŻ¼║Ļį┤Ų┌žø蹊┐ųąą─Ż®

ĪĪĪĪ─┐Ū░Ż¼Ž┬ė╬ęčĮø▀M╚ļ┴╦é„ĮyĄ─═·╝ŠŻ¼Ž┬ė╬ŪąŲ¼ĪóČ╠└w║═ķLĮz╩ął÷ę╗Ų¼┐┤║├Ż¼▓╝Ųź│ų└m╗▒¼ĪŻŠ█§źĖ„«aŲĘĄ─«aõN┬╩┴╝║├Ż¼ĮKČ╦┐ŚÖCĄ─ķ_ÖCžō║╔ę▓ėą╦∙╠ß╔²ĪŻĮ³Ų┌Š█§ź«aŲĘĄ─ārĖ±Č╝│÷¼F┴╦ę╗▓©▌^×ķ├„’@Ą─╔ŽØqąąŪķĪŻĖ„ų„ę¬╣żÅS£ņĮzŲĘĘNÄņ┤µ╠Äė┌Üv╩ĘĄž╬╗Ż¼£ņŠ]FDYĪóPOY Äņ┤µį┌4-6 ╠ņŻ¼DTY Äņ┤µį┌9-12 ╠ņĪŻ

ĪĪĪĪłD▒Ē 5Ż║PTA ╝░Š█§źžō║╔ųĖöĄłD

łD×ķPTA ╝░Š█§źžō║╔ųĖöĄū▀ä▌łDĪŻŻ©łDŲ¼üĒį┤Ż║CCfŻ¼║Ļį┤Ų┌žø蹊┐ųąą─Ż®

ĪĪĪĪ├▐╗©ārĖ±Ė▀¤²▓╗═╦Ħäė£ņŠ]Č╠└wąąŪķ╔ŽōPĪŻ£ņŠ]Č╠└wĄ─╔ŽØqŻ¼ę╗ĘĮ├µ┼cŲõ«a─▄ęÄ─Ż═Ż£■▓╗ūāŻ¼╩ął÷╣®æ¬┴┐ø]ėąį÷╝ėėąĻPŻ¼┴Ēę╗ĘĮ├µŻ¼Ė³╩Ū╩▄ĄĮŽÓĻP«aŲĘ├▐╗©Ą─▒®Øq╦∙ĦäėĪŻ╠ņ╚╗įŁ┴Ž├▐╗©ė╔ė┌ć°ā╚Į³Äū─ĻĘNų▓├µĘe£p╔┘Ż¼ūį╚╗×─║”į÷╝ėŻ¼ėĪČ╚│÷┐┌£p╔┘Ż¼Č°╝Å┐Śė├┴┐į÷╝ėŻ¼╝ėäĪ┴╦├▐╗©╣®ąĶ╩¦║ŌŻ¼│÷¼F▒¼š©╩Į╔ŽØqŻ¼╠¦Ė▀┴╦╝Å┐ŚįŁ┴Ž│╔▒ŠŻ¼Ž┬ė╬╝ÅŲ¾×ķĮĄĄ═╔·«a│╔▒ŠŻ¼į÷╝ė┴╦ŽÓī”Ą═┴«Ą─£ņŠ]Č╠└wĄ─ąĶŪ¾┴┐Ż¼ī”£ņŠ]Č╠└w╩ął÷ārĖ±┤¾Ę∙╔ŽØqĄ─└Łäėū„ė├├„’@ĪŻ9 į┬ęįüĒŻ¼ć°ā╚£ņŠ]Č╠└w╩ął÷ąąŪķ┤¾Ę∙╔ŽōPŻ¼ę╗éĆį┬ČÓ╔ŽØqĘ∙Č╚▀_ĄĮ3000 į¬/揯¼äōŽ┬─Ļā╚ą┬Ė▀ĪŻį┌Ž┬ė╬«aŲĘ╩ął÷│╔Į╗ārĖ±ųžą─▓╗öÓ╔ŽōPĄ─ĦäėŽ┬Ż¼ę▓┤╠╝ż┴╦Ž┬ė╬Ą─▓╔┘ÅĘeśOąįŻ¼ī”£ņŠ]Č╠└wĄ─ąĶŪ¾ę▓╚š┌ģį÷╝ėŻ¼įņ│╔£ņČ╠ÅS╝ę╠Äė┌Ą═Äņ┤µĀŅæB9 į┬Ž┬č«ķ_╩╝Ż¼ļSų°ć°╝ęš{┐žĄ─äėū„│÷¼FŻ¼├▐╗©ū▀ä▌ųØuÅ─Ū░Ų┌Ą─å╬▀ģ╔ŽØqč▌ūā×ķĮ³Ų┌Ą─Ė▀╬╗ÅŖä▌┤¾Ę∙š╩ÄĖ±ŠųŻ¼├▐╗©ārĖ±Į³Ų┌╗“╚įėą└^└m╔Žø_╠¶æą┬Ė▀Ą─┐╔─▄Ż¼Ą½╚ń╣¹├▐ārį┌║¾Ų┌╔Žø_Ą─▀^│╠ųąę╗Ą®╩▄ūĶ▀MČ°│÷¼F┤¾Ę∙╗žš{Ą─įÆŻ¼ät║▄ėą┐╔─▄ī”╝Å┐ŚśIĄ─Įėå╬«a╔·ø_ō¶Ż¼▀MČ°ī”PTA «a╔·└¹┐šė░ĒæĪŻ

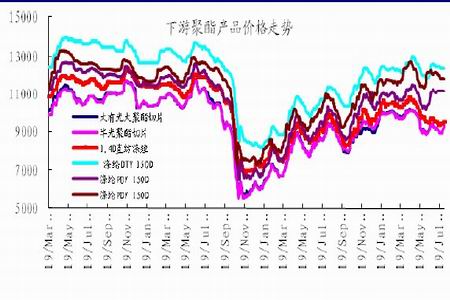

ĪĪĪĪłD▒Ē 6Ż║Ž┬ė╬Š█§ź«aŲĘārĖ±ū▀ä▌łD

łD×ķŽ┬ė╬Š█§ź«aŲĘārĖ±ū▀ä▌łDĪŻŻ©łDŲ¼üĒį┤Ż║CCfŻ¼║Ļį┤Ų┌žø蹊┐ųąą─Ż®