4、全產業鏈低庫存,橡膠現貨供應緊張。

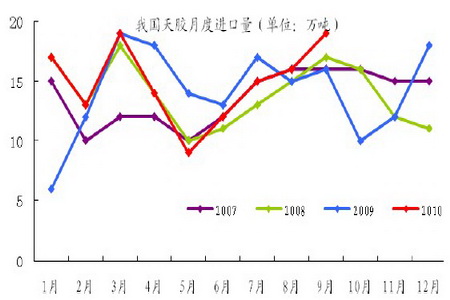

今年5月份以來,橡膠產業鏈從上游的原料加工廠,到中間的貿易商,再到下游的輪胎和制品廠,各個環節的橡膠庫存水平都很低,周轉庫存極低對于買家來說是很致命的,這造成了下游買家無法利用周轉庫存尋找恰當進貨時機,只能被動接受價格,不利于天膠價格穩定和下降。截止10月22日,上交所庫存為41681噸,仍處于歷史低位。2010年1至9月,中國進口天然橡膠(包括膠乳)134萬噸,較2009年同期上漲2.4%,而汽車銷量同比上漲35.97%。中國天然橡膠的對外依存度達到60%-70%,今年可能超過80%,由于天然橡膠的種植受到地理條件的限制,未來隨著中國汽車的增長,對外依存度還將繼續增加。

圖表 3:我國天膠月度進口量

圖為我國天膠月度進口量走勢圖。(圖片來源:易貿,宏源期貨)

橡膠現貨供應緊張。因現貨橡膠供應短缺,即使價格處于紀錄高位,而像普利司通、固特異、米其林等國際大型輪胎制造商都在大量尋購橡膠爭奪橡膠供應,中國輪胎制造商也正在尋求近期船貨以補充庫存。目前泰國、馬來西亞、印尼、越南和印度五國組成的橡膠集團掌握全球90%以上的天然橡膠資源,而定價權主要掌握這些主產國手中,面對高膠價,惜售行為和囤貨行為加劇了現貨供應緊張的局面,現貨價格堅挺有助于刺激滬膠期貨反彈。

5、投機資金借基本面推高膠價

在天膠強勁基本面的配合下,美元指數弱勢和通脹預期促使投資資金持續拉高滬膠期貨價格。投機者為了獲得價差收益,現實中各種信息只是投資者買賣期貨的合約的一個理由罷了,因為沒有人知道一個信息到底對期貨價格影響到什么程度是合理的。比如,主產區惡劣天氣使天膠減產,今年供需缺口也只是幾十萬噸,也許漲5%是合理的,也許20%是合理的,也許市場的多空雙方博弈的結果是合理的。投機力量的集聚不會改變期貨價格的變動趨勢,但會擴大期貨價格的波動區間。在預期各類資產價格水平上漲的情景下,投機力量會進一步推高資產價格水平。橡膠的走勢流暢,波動性強,是投機資金青睞的投資品種,大量資本進入天膠市場炒高了價格,滬膠從今年6月至今從20000上漲到30000,上漲50%,現貨同期從3000美元/噸漲至4000美元/噸上漲30%,下游的輪胎企業不得不逐步適應原材料的高價時代。

綜上所述,自國慶長假后滬膠開啟了新一輪上漲行情,8個交易日上漲約20%,價格攀升至38年的最高點,漲幅漲速膠史罕見。主產國及海南暴雨、下游汽車輪胎需求旺盛、全產業鏈低位庫存等因素主導,美元大幅貶值、流動性泛濫刺激投機資金借機炒作推波助瀾,連續暴漲后滬膠有回調需求。央行加息空襲,滬膠連續四日高位盤整。筆者認為,央行意外加息,對天膠期貨價格形成一定壓制,但作用低于市場預期,天膠跌幅較前期漲勢而言微小,滬膠在29000有較強支撐,在無重大利空消息的前提下,加息難撼滬膠牛市格局,短期回調為投資者提供極好的建倉機會。