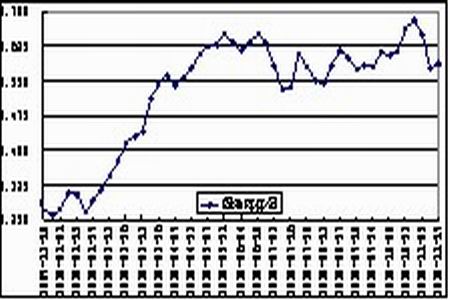

ĪĪĪĪ├└ć°įŁė═Äņ┤µ┴┐(å╬╬╗Ż║╚f═░)

łD×ķ├└ć°įŁė═Äņ┤µ┴┐ū▀ä▌łDĪŻŻ©łDŲ¼üĒį┤Ż║Wind┘YėŹĪóųąą┼Į©═ČŲ┌žøŻ®

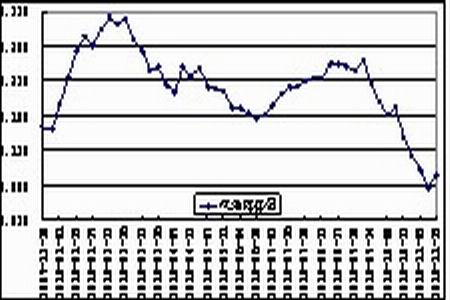

ĪĪĪĪ├└ć°Ų¹ė═Äņ┤µ┴┐(å╬╬╗Ż║╚f═░)

łD×ķ├└ć°Ų¹ė═Äņ┤µ┴┐ū▀ä▌łDĪŻŻ©łDŲ¼üĒį┤Ż║Wind┘YėŹĪóųąą┼Į©═ČŲ┌žøŻ®

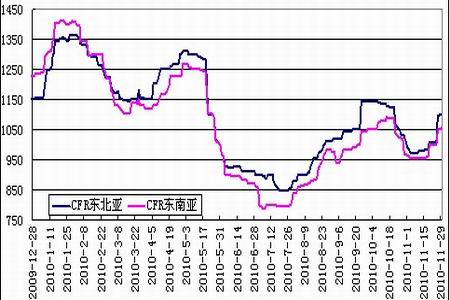

ĪĪĪĪ├└ć°sĘųė═Äņ┤µ┴┐(å╬╬╗Ż║╚f═░)

łD×ķ├└ć°sĘųė═Äņ┤µ┴┐ū▀ä▌łDĪŻŻ©łDŲ¼üĒį┤Ż║Wind┘YėŹĪóųąą┼Į©═ČŲ┌žøŻ®

ĪĪĪĪ3Īóüåų▐ęꎮ

ĪĪĪĪüåų▐ęꎮį┬│§Ą°ŲŲŪ¦į¬┤¾ĻP║¾Ž▌╚ļ▒Pš¹Ė±ŠųŻ¼ļS║¾Ž┬░ļį┬ų▓ĮĘ┤ÅŚū▀Ė▀Ż¼¼F╩šė┌1099.5-1101.5├└į¬/ćŹCFR¢|▒▒üå║═1053.5-1055.5├└į¬/ćŹCFR¢|─ŽüåŻ¼▒╚╔Žį┬ĄūĘųäe╔ŽØq70├└į¬║═84├└į¬ĪŻčbų├ĘĮ├µŻ¼╔│╠žPetro RabighŠ█ęꎮčbų├ė┌10į┬24╚š╣╩šŽ═Ż▄ćŻ¼╩╣Ą├įŁ┴ŽŽ¹╗»▀M│╠ųąöÓŻ¼ęꎮ¼Fžøīóų▓Į┴„╚ļ╩ął÷Ż¼│§▓ĮŅAėŗįōčbų├Özą▐Ģrķgīó│ų└mų┴12į┬ĄūŻ╗┼_╦▄╩»╗»─Ļ«a103╚fćŹ2╠¢š¶Ų¹┴čĮŌčbų├ęčė┌ų▄╦─Ēś└¹╗ųÅ═ųžåóŻ¼ķ_╣ż┬╩┐┐Į³90%Ż╗┼_×│ųąė═(CPC)─Ļ«a38╚f揥─4╠¢ęꎮ┴čĮŌčbų├╝┤īóė┌12į┬Ž┬č«ųžåóĪŻ¢|▒▒üå╩ął÷╔ŽŻ¼╔Ž╩÷▓┐Ęų╩»╗»čbų├Ą─äėæB┴Žīó┴Ņ║¾Ų┌ęꎮ╣®æ¬┴┐┤¾Ę∙╠ß╔²ĪŻ╚╗Č°ųąć°░lĖ─╬»▒Ē╩ŠĮ³Ų┌ųą╩»╗»╝░ųą╩»ė═ÅS╝ęīóŽ„£p╩»─Xė═ķ_╣ż┬╩ųž³cų┬┴”ė┌╔·«a▓±ė═Ż¼ŠÅĮŌŲõķLŲ┌╣®æ¬Č╠╚▒å¢Ņ}Ż¼ęįŠS│ųļŖ┴”ąĶŪ¾║═Ļæ┬Ę▀\▌öĄ╚ĘĮ├µš²│Ż▀\▐DŻ¼╣╩įŁ┴Ž╩»─Xė═«a┴┐ę╗Č©│╠Č╚╔Ž┐s£pŻ¼ČÓöĄ┴čĮŌčbų├ķ_╣ż┬╩ĮĄĄ═Ż¼ī¦ų┬ųąć°ć°ā╚ęꎮžøį┤Ų½ŠoŻ¼Å─ȰĦäėĄžģ^ęꎮārĖ±┤¾Ę∙╔ŽØqĪŻŪę╩ął÷é„┬ä║¾Ų┌ųą¢|žøį┤╠žäe╩Ūę┴└╩žøį┤╣®æ¬╗“īóõJ£pŻ¼ę“×ķ«öĄž╠ņÜŌ║«└õŻ¼įōć°┐╔─▄Ģ■ā׎╚┐╝æ]īó╠ņ╚╗ÜŌĄ╚čbų├ė├ė┌╣½╣▓╣ż│╠╗“Šė├±╣®┼»Ą╚ĪŻ¢|─Žüå╩ął÷╔ŽŻ¼ęꎮārĖ±Ė·ļS¢|▒▒üåārĖ±ū▀Ė▀Ż¼▒M╣▄ųą¢|Ąžģ^┤¾┴┐¼FžøĮ³Ų┌░l═∙ÜWų▐Ż¼ī”¢|─Žüå╩ął÷ė░ĒæėąŽ▐Ż¼Ą½Ąžģ^ęꎮārĖ±Ą─┤¾Ę∙╔Ž╗“īóį┌║¾╩ą╬³ę²ųą¢|žøį┤Ąų▀_ĪŻŠC╔Ž╦∙╩÷Ż¼║¾Ų┌╩ął÷╣®ąĶĀŅør╚į╚╗ėą┤²ė^▓ņŻ¼üåų▐ęꎮārĖ±ū▀ä▌ę└╚╗Š▀ėą▌^ÅŖĄ─▓╗┤_Č©ąįĪŻ

ĪĪĪĪüåų▐ęꎮārĖ±ū▀ä▌łD(å╬╬╗Ż║├└į¬/ćŹ)

łD×ķüåų▐ęꎮārĖ±ū▀ä▌łDĪŻŻ©łDŲ¼üĒį┤Ż║ū┐äō┘YėŹĪóųąą┼Į©═ČŲ┌žøŻ®