2010-7-12 üĒį┤:ųąą┼Į©═ČŲ┌žø

ĻPµIį~Ż║╠ņ╚╗Ž─z╔·«ać°ģfĢ■ ć°ļHŽ─z蹊┐ąĪĮM ÜWį¬ģ^é∙äš╬ŻÖC

łD×ķŽ─zų„┴”║Ž╝sū▀ä▌łDĪŻŻ©łDŲ¼üĒį┤Ż║ųąą┼Į©═ČŲ┌žøŻ®

ĪĪĪĪ╚½Ū“ĮøØ·Å═╠KĄ─║¾ä┼▓╗ūŃŻ¼ŽĄĮyąį’LļUō]ų«▓╗╚ź

ĪĪĪĪ▒M╣▄Į±─Ļ╔Ž░ļ─Ļ╚½Ū“ĮøØ·ę└╚╗čė└mų°Å═╠KĄ─▀M│╠Ż¼Ą½ÜWį¬ģ^é∙äš╬ŻÖCĄ─ĻÄė░╩╝ĮKō]ų«▓╗╚źŻ¼į┌ųąć°Īó├└ć°┴┴¹ÉĄ─ĮøØ·öĄō■▒│║¾Ż¼╚½Ū“ĮøØ·Č■┤╬╠ĮĄūĄ─’LļUĘ┤Č°į┌ų▓Į╝ė┤¾ĪŻ╔Ž░ļ─Ļųąć°ĮøØ·ųž¼Fā╔╬╗öĄį÷ķLŻ¼ę╗╝ŠČ╚ųąć°GDPį÷ķL┬╩×ķ11.9%Ż¼Č■╝ŠČ╚╩ął÷Ųš▒ķŅAėŗį┌10.5%ęį╔ŽŻ¼Č°├└ć°Ą┌ę╗╝ŠČ╚GDPį÷ķL2.7%Ż¼▒M╣▄▌^╚ź─ĻĄ┌╦─╝ŠČ╚Ą─5.6%ėą╦∙£p╚§Ż¼Ą½╚į╚╗╩Ūā╔─Ļ░ļęįüĒĄ─Ą┌Č■éĆĖ▀╦«ŲĮĪŻ┼cĮøØ·ųž¼FĖ▀į÷ķLŽÓ░ķĄ─╩Ūųą├└ā╔ć°ųŲįņśIöĄō■Ą─ÅŖä┼╗ž╔²Ż¼ė╚Ųõį┌Ą┌ę╗╝ŠČ╚ųąŻ¼¤ošō╩Ū▓╔┘ÅĮø└Ē╚╦ųĖöĄŻ¼▀Ć╩Ū╣żśI╔·«aĪó«a─▄└¹ė├┬╩Ą╚ųĖś╦Ż¼ųą├└ā╔ć°└^└m▒Ż│ųų°│ų└mį÷ķLĄ─æBä▌ĪŻĄ½╩Ū▀M╚ļČ■╝ŠČ╚║¾Ż¼ļSų°ųąć°▓╗öÓ╩šŠoĄ─ą┼┘JęÄ─Żęį╝░ī”Ę┐Ąž«a╩ął÷š{┐žš■▓▀Ą─ų▓Į╔Ņ╚ļŻ¼ųŲįņśIį÷ķLķ_╩╝’@Ą├║¾ä┼▓╗ūŃĪŻÅ─ÅV┴xžøÄ┼╣®æ¬┴┐Ą─į÷╦┘▓╗ļy┐┤│÷Ż¼▀M╚ļ2010─Ļć°ā╚ą┬į÷┘J┐ŅĄ─╣ØūÓ├„’@Ę┼ŠÅŻ¼┴„äėąį╩š┐sĄ─┌ģä▌ęčĮøą╬│╔Ż¼╩▄┤╦ė░Ēæųąć°ęÄ─Żęį╔ŽŲ¾śI╣żśI╔·«aį÷╝ėųĄį÷ķLę▓├„’@┌ģŠÅĪŻ╣Pš▀šJ×ķŻ¼ļSų°ųąć°ĮøØ·▀MąąĮYśŗš{š¹Ą─┤¾š■ĘĮßśĄ─▀Mę╗▓Į├„└╩Ż¼▀mČ╚Å─ŠoĄ─žøÄ┼š■▓▀īóž×┤®╚½─ĻŻ¼═Č┘Yī”ųąć°ųŲįņśIĄ─└Łäėū„ė├īó▀Mę╗▓Į£p╚§ĪŻ

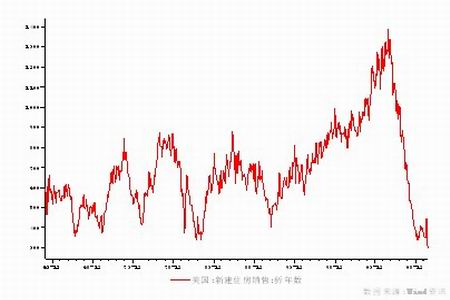

łD×ķ╣żśI╔·«a┼cžøÄ┼═ČĘ┼Ą─ĻPŽĄłDĪŻŻ©łDŲ¼üĒį┤Ż║WINDĪóųąą┼Į©═ČŲ┌žø)Ż®

ĪĪĪĪ╔Ž░ļ─Ļ├└ć°ųŲįņśI▓╔┘ÅĮø└Ē╚╦ųĖöĄ│ų└m╬╗ė┌50%╔ŽĘĮ▀\ąąŻ¼’@╩Š├└ć°ųŲįņśI╚į╠Äė┌öUÅłŲ┌Ż¼Ą½╩ŪųĄĄ├ūóęŌĄ─╩ŪŻ¼╚½Ū“Į╚┌╬ŻÖCĄ─╩╝ū„┘Ėš▀├└ć°Ę┐Ąž«a╩ął÷į┌Į±─Ļ╔Ž░ļ─Ļ╩╝ĮKø]ėą├„’@Ą─Ų╔½Ż¼▀@īŹļH╔ŽĘ┤ė││÷╚½Ū“ĮøØ·Å═╠KĄ─Ė∙╗∙╚į╚╗ĘŪ│Ż┤Ó╚§Ż¼į┌ęįéĆ╚╦Ž¹┘M×ķų„ī¦Ą─├└ć°Ż¼Ę┐Ąž«a╩ął÷Ą─Ą═├įÅ─ę╗éĆé╚├µĘ┤ė││÷Ž¹┘Mš▀ī”ė┌ĮøØ·Å═╠KĄ─ą┼ą─ę└╚╗ģTĘ”ĪŻ┤╦═ŌŻ¼ECRIŅIŽ╚ųĖś╦Ą─│ų└mŽ┬ąą▒Ē├„Ž┬░ļ─Ļ├└ć°ĮøØ·▓╗╚▌śĘė^ĪŻ

łD×ķ├└ć°ą┬Į©Ę┐╬▌õN╩█ū▀ä▌łDĪŻŻ©łDŲ¼üĒį┤Ż║ųąą┼Į©═ČŲ┌žøŻ®