2010-7-12 üĒį┤:ųąą┼Į©═ČŲ┌žø

ĻPµIį~Ż║╠ņ╚╗Ž─z╔·«ać°ģfĢ■ ć°ļHŽ─z蹊┐ąĪĮM ÜWį¬ģ^é∙äš╬ŻÖC

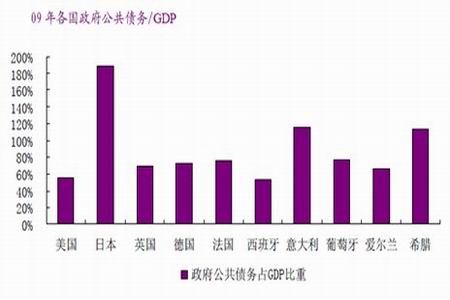

ĪĪĪĪÜWé∙╬ŻÖCĄ─│÷¼F┴Ņ╚½Ū“ĮøØ·Č■┤╬╠ĮĄūĄ─’LļUČĖį÷ĪŻÜWį¬ģ^é∙äš╬ŻÖC┐┤╦Ų╩ŪŽŻ┼DĪóŲŽ╠čč└Īó╬„░Óč└Ą╚ć°ų„ÖÓé∙äš╬ŻÖCĄ─éĆ░ĖŻ¼Ą½ŲõĖ∙į┤╩ŪÜWį¬ģ^¾wųŲ┤µį┌ĮYśŗąįĄ─╚▒Ž▌║═▒ūČ╦ĪŻė╔ė┌ÜWį¬ģ^╚▒Ę”Įyę╗Ą─žöš■┐žųŲŅA╦ŃŻ¼ę╗ć°é∙äšų╗─▄ė╔▒Šć°žöš■ū„×ķō·▒ŻŻ¼į┌ø]ėąĮyę╗Ą─žöš■ū„╗∙ĄAŻ¼ÜWį¬ą┼ė├ę▓’@Ą├ŽÓī”┤Ó╚§ĪŻį┌┤╦ŪķørŽ┬Ż¼Ė„│╔åTć°žöš■│Óūų▒╚ųž▓╗─▄│¼▀^GDP Ą─3% ╔ŽŽ▐Š═│╔×ķ╬©ę╗╝s╩°Ż¼ę▓│╔×ķÜWį¬ą┼ė├Ą─ūŅ┤¾╗∙╩»ĪŻÜWį¬ģ^ļm╚╗Įyę╗┴╦žøÄ┼š■▓▀Ż¼žöš■┤¾ÖÓę└╚╗šŲ╬šį┌Ė„ć°╩ųųąĪŻė╔ė┌╚▒Ę”ī”ģ^ā╚│╔åTĄ─žöš■▒OČĮ║═Ė╔ŅAŻ¼«ö─│ę╗│╔åTŽ▌╚ļžöš■╬ŻÖCĢr▒ž╚╗Ģ■čĻ╝░š¹éĆžøÄ┼┬ō├╦ĪŻę“┤╦Ż¼ė╔ŽŻ┼Dų„ÖÓé∙äš╬ŻÖC╦∙ę²░lĄ─ÜWé∙╬ŻÖCĮ^ĘŪį┌Č╠Ģrķgā╚┐╔ęįŽ¹│²Ż¼Č°ę╗Ą®ų„ÖÓé∙äš╬ŻÖCį┌ÜWį¬ģ^┬¹čėŻ¼ÜWį¬į┌ć°ļHžøÄ┼¾wŽĄųąĄ─Ąž╬╗║┴¤oę╔å¢īóĢ■äėōuĪŻ┤╦═ŌŻ¼ų„ÖÓé∙äšå¢Ņ}╩╣Ą├╣½╣▓é∙äšš╝GDP▒╚ųž▌^Ė▀Ą─Ė„ć°į┌ųŲČ©ŲõĮøØ·š■▓▀ĢrūāĄ├Ė³╝ėŲDļyĪŻ▀@╩Ūę“×ķŻ║Ą┌ę╗Ż¼Į╚┌╬ŻÖC║¾Ż¼▒M╣▄Ė„éĆĮøØ·¾wĄ─į÷ķL┌ģä▌│§▓Į┤_┴óŻ¼Ą½ė╔ė┌ĮøØ·Å═╠K╗∙ĄAę└╚╗▒Ī╚§Ż¼į┌┤╦▒│Š░Ž┬Ż¼Ė„ć°ę└╚╗ąĶę¬ę└┘ćĮøØ·┤╠╝żš■▓▀üĒŠSŽĄĮøØ·į÷ķL║═ĘĆČ©Š═śIĪŻČ°┴Ēę╗ĘĮ├µŻ¼ŪĪŪĪ╩Ū▀@ĘN┤╠╝żöUÅłš■▓▀ī¦ų┬┴╦žöš■│ÓūųĄ─▀^Č╚┼“├øŻ¼ų┬╩╣é∙äšžōō·┤¾Ę∙į÷╝ėĪŻ╚ń╣¹│ų└möU┤¾žöš■ų¦│÷Ż¼é∙äšå¢Ņ}ätīóĖ³╝ėć└ųžŻ¼▓╗┐╔▒▄├ŌĄ─ė░Ēæ┴╦ĮøØ·¾wĄ─ą┼ė├║═╚┌┘YĪŻė╔┤╦┐┤üĒŻ¼║åå╬ę└┘ćžöš■║═žøÄ┼š■▓▀Ą─öUÅłüĒ┤╠╝żĮøØ·į÷ķLĄ─ĘĮ╩Įį┌╚½Ū“ęčĮøļyęį×ķ└^ĪŻŽ┬░ļ─Ļ╚½Ū“ĮøØ·į÷ķLĄ─äė┴”īóĢ■├„’@£p╚§Ż¼Č°ė╔ÜWį¬ģ^ų„ÖÓé∙äš╬ŻÖC╦∙ę²░lĄ─ŽĄĮyąį’LļUīóį┌ŽÓ«öķLĄ─Ģrķgā╚ųŲ╝sų°╩ął÷ą┼ą─Ą─╗ųÅ═ĪŻ

łD×ķĖ„ć°š■Ė«╣½╣▓é∙äšš╝GDP▒╚ųžū▀ä▌łDĪŻŻ©łDŲ¼üĒį┤Ż║CEICĪó╣Ō┤¾ūC╚»Ż®

łD×ķžöš■ėÓŅ~š╝GDPĄ─▒╚ųžłDĪŻŻ©łDŲ¼üĒį┤Ż║CEICĪó╣Ō┤¾ūC╚»Ż®

ĪĪĪĪ╣®æ¬▓Į╚ļ╝Š╣Øąįį÷ķLŻ¼Ž¹┘MŪ░Š░┐░æn

ĪĪĪĪ▀M╚ļ6į┬Ę▌║¾Ż¼¢|─Žüåų„«aģ^īóĻæ└m▀M╚ļ╠ņ─z╣®æ¬═·╝ŠŻ¼ą┬į÷┘Yį┤Ą─╣®æ¬ē║┴”īóĢ■ų▓Į╝ė┤¾ĪŻ╚½Ū“ūŅ┤¾Ą─╠ņ─z╔·«ać°╠®ć°Ž─zģfĢ■Į³Ų┌▒Ē╩ŠŻ¼╠®ć°6Īó7į┬Ž─zå╬į┬«a┴┐īó│¼▀^20╚f揯¼▌^4Īó5į┬Ą═«aŲ┌īóį÷ķL30%ĪŻ2010─Ļ╠®ć°«a┴┐īó▀_320╚f揯¼ĮėĮ³2009─Ļ«a┴┐ĪŻ±RüĒ╬„üåĮyėŗŠų6į┬14╚š╣½▓╝Ą─ūŅą┬öĄō■’@╩ŠŻ¼įōć°2010─Ļ4į┬╠ņ╚╗Ž─z«a┴┐×ķ54,530揯¼▌^2009─Ļ═¼Ų┌į÷╝ė8.9%ĪŻ╠ņ╚╗Ž─z╔·«ać°ģfĢ■(ANRPC)Į³Ų┌ĘQŻ¼2010─Ļ±RüĒ╬„üåŽ─z«a┴┐┴Žį÷╝ė17%ų┴100╚f揯¼ę“ĘNų▓├µĘeį÷╝ė85,000╣½ĒĢĪŻöĄō■▀Ć’@╩ŠŻ¼Įžų╣4į┬ĄūŻ¼±RüĒ╬„üåŽ─zÄņ┤µ×ķ138,511揯¼▌^2009─Ļ═¼Ų┌į÷╝ė36%Ż¼ėĪČ╚ć°ĀIŽ─zŠų1╚šĘQŻ¼įōć°6į┬╠ņ╚╗Ž─z«a┴┐═¼▒╚į÷5%ų┴57,000揯¼Č°Ž¹┘M┴┐═¼▒╚į÷1%ų┴75,000ćŹĪŻÅ─╚½Ū“╠ņ─zį┬Č╚╣®Ū¾▓ŅĄ─Üv╩ĘęÄ┬╔┐┤Ż¼╠ņ─z╣®æ¬Ą─╝Š╣Øąįį÷╝ė╦∙ī¦ų┬Ą─╚½Ū“╠ņ─z╣®æ¬│ų└mīÆ╦╔Ą─┌ģä▌īó│ų└mĄĮĄ┌╦─╝ŠČ╚│§Ż¼Ūę╠®ć°ĪóėĪ─ßĪó±RüĒ╬„üå╚²ć°«a┴┐Ž┬░ļ─Ļ═∙═∙├„’@Ė▀ė┌╔Ž░ļ─ĻŻ¼ė╔┤╦┐╔ęŖŻ¼Ž┬░ļ─Ļ╚ń╣¹ų„«aģ^╠ņÜŌš²│ŻŻ¼╚½Ū“╠ņ─z╣®æ¬┐╔─▄Ģ■│÷¼F’@ų°į÷╝ėĪŻ┤╦═ŌÅ─ųąć°ĪóėĪČ╚ā╔ć°Ą─į┬Č╚╠ņ─z«a┴┐ę▓▓╗ļy┐┤│÷Ż¼Ž┬░ļ─Ļ╠ņ─z╣®æ¬┤µį┌├„’@Ą─╝Š╣Øąįē║┴”ĪŻ

łD×ķ╠®ć°ĪóėĪ─ßĪó±RüĒ╬„üå╚²ć°╠ņ─z«a┴┐║Žėŗū▀ä▌łDĪŻŻ©łDŲ¼üĒį┤Ż║IRSGĪóANRPCŻ®