| ┘YėŹ | ╗»╣ż╔╠┘Q(m©żo) | «a(ch©Żn)śI(y©©)░l(f©Ī)š╣ | ┐ŲīW(xu©”)蹊┐ | ╚║ėóŠ█╩ū | īŹė├ŠW(w©Żng)ųĘ | Ģ■š╣ą┼Žó | ╚╦▓┼Į╗┴„ | VIPųąą─ | īW(xu©”)š▀ĮķĮB | šōē» | īŻŅ} | ||

| ╦▄┴Ž | Ž─z | └wŠS | ═┐┴Ž┼cė═─½ | ─zš│ä® | Å═(f©┤)║Ž▓─┴Ž | ╩»╗» | ╗»╣ż | āxŲ„āx▒Ē | ą┬«a(ch©Żn)śI(y©©) | ĘĄ╗ž╩ūĒō |

|

2010-2-22 üĒį┤:▒▒Š®ųąŲ┌

ĻP(gu©Īn)µIį~Ż║PVC ┬╚ēA ųąć°╗»īW(xu©”)╣żśI(y©©)īW(xu©”)Ģ■

ĪĪĪĪš¬ę¬Ż║2009─ĻP(gu©Īn)VCŲ┌žøį┌┤¾▀B╔╠ŲĘĮ╗ęū╦∙│╔╣”╔Ž╩ąĮ╗ęūŻ¼Ų┌žøŲĘĘNĄ─═Ų│÷ī”┬╚ēA«a(ch©Żn)śI(y©©)«a(ch©Żn)╔·┴╦╔Ņ▀h(yu©Żn)Ą─ė░ĒæĪŻūŅ×ķ├„’@Ą─╩ŪPVCé„Įy(t©»ng)Ą─ārĖ±ūāäėų▄Ų┌▒╗┤“ŲŲŻ¼Ų┌¼F(xi©żn)╗źäėū„ė├├„’@╝ėÅŖĪŻ2010─ĻüĒųvŻ¼ļm╚╗├µ┼Rą┬į÷«a(ch©Żn)─▄▀^ČÓęį╝░ąąśI(y©©)«a(ch©Żn)─▄▀^╩ŻĄ─ē║┴”Ż¼Ą½į┌š¹éĆ║Ļė^Įø(j©®ng)Ø·Ą─╗ųÅ═(f©┤)į÷ķL╝░Ž┬ė╬ėąą¦ąĶŪ¾ĘĆ(w©¦n)▓Įį÷ķLĄ─ĀŅørŽ┬Ż¼ėą═¹čė└m(x©┤)╔ŽōPæB(t©żi)ä▌ĪŻ┴ĒÅ─PVC┼cĘ┐Ąž«a(ch©Żn)Į©ų■▓©äėĪóžøÄ┼╣®æ¬(y©®ng)ęį╝░ūį╔ĒārĖ±▓©äėų▄Ų┌Ą╚ĮŪČ╚ėĪūC┴╦PVCārĖ±╔Ž╔²Ą─æB(t©żi)ä▌ĪŻ

Ą┌ę╗▓┐ĘųŻ║PVCŲ┌žø═Ų│÷╝░Ųõ╩ął÷ė░Ēæ

ĪĪĪĪę╗ĪóŲ┌žø═Ų│÷PVCé„Įy(t©»ng)ārĖ±ūāäėų▄Ų┌┤“ŲŲ

ĪĪĪĪ2009─ĻP(gu©Īn)VCŲ┌žøį┌┤¾▀B╔╠ŲĘĮ╗ęū╦∙│╔╣”╔Ž╩ąĮ╗ęūŻ¼┤╦ŲĘĘNĄ─═Ų│÷▓╗āHžSĖ╗┴╦╩»╗»Ų┌žøĄ─ĘNŅÉŻ¼×ķÅV┤¾ųąąĪ╔óæ¶═Č┘Yš▀╠ß╣®┴╦ą┬Ą─ŲĘĘNŻ¼Ė³ųžę¬Ą─╩ŪPVCŲ┌žøŲĘĘNĄ─═Ų│÷ī”┬╚ēA«a(ch©Żn)śI(y©©)«a(ch©Żn)╔·┴╦╔Ņ▀h(yu©Żn)Ą─ė░ĒæĪŻūŅ×ķ├„’@Ą─Š═╩ŪPVCé„Įy(t©»ng)Ą─ārĖ±ūāäėų▄Ų┌▒╗┤“ŲŲŻ¼╚ĪČ°┤·ų«Ą─╩Ū▓©Ę∙Ė³×ķŲĮŠÅĪóķgĖ¶ĢrķgĖ³Č╠Ą─ārĖ±▓©äėų▄Ų┌ĪŻ

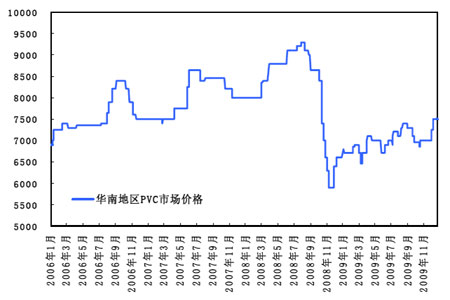

ĪĪĪĪłD1Ż║PVC¼F(xi©żn)žøārĖ±ų▄Ų┌▓©äėŪķør

łD×ķPVC¼F(xi©żn)žøārĖ±ų▄Ų┌▓©äėŪķørū▀ä▌łDĪŻŻ©łDŲ¼üĒį┤Ż║╚fĄ┬┘YėŹŻ®

ĪĪĪĪÅ─łDę╗┐╔ęį├„’@┐┤│÷Ż¼į┌PVCŲ┌žø═Ų│÷ęįŪ░Ż¼PVC¼F(xi©żn)žøārĖ±▓©äėų▄Ų┌ęÄ(gu©®)┬╔├„’@Ż¼╬ęéāĢ║ŪęĘQų«×ķé„Įy(t©»ng)ārĖ±ų▄Ų┌ĪŻ

ĪĪĪĪé„Įy(t©»ng)Ą─ārĖ±ų▄Ų┌Ż║▓©äė┤¾╝s×ķ1─ĻĢrķgŻ¼Å──Ļ│§1į┬Ę▌ķ_╩╝ŠÅ┬²åóäėŻ¼─Ļųą7-9į┬Ę▌▀_(d©ó)ĄĮ─Ļā╚(n©©i)ārĖ±Ė▀³cŻ¼ļS║¾ų┴─Ļ─®11-12į┬Ę▌ārĖ±┬²┬²╗ž┬õŻ¼ę╗éĆ═Ļš¹ų▄Ų┌▀\ąąĮY(ji©”)╩°ĪŻ

ĪĪĪĪ2009─ĻŻ¼Å─PVCŲ┌žø£╩(zh©│n)éõĄĮ═Ų│÷Ż¼PVCé„Įy(t©»ng)ų▄Ų┌▓©äė─Ż╩Į▒╗┤“ŲŲŻ¼╚ĪČ°┤·ų«Ą─╩Ū▓©äėĖ³×ķŲĮŠÅķgĖ¶Ė³Č╠Ą─▓©äė裣h(hu©ón)Ż¼Ģ║ŪęĘQų«×ķŲ┌¼F(xi©żn)╗źäėārĖ±ų▄Ų┌ĪŻ

ĪĪĪĪŲ┌¼F(xi©żn)╗źäėārĖ±ų▄Ų┌Ż║▓©äė│ų└m(x©┤)Ģrķg3-4į┬Ż¼ārĖ±▓©äėĘ∙Č╚├„’@┌ģŠÅāH×ķé„Įy(t©»ng)ų▄Ų┌▓©äėĖ▀Č╚Ą─1/3ū¾ėęĪŻ

ĪĪĪĪų▄Ų┌ūāäėų«╠Įėæ

ĪĪĪĪ×ķ╩▓├┤PVCārĖ±▓©äėų▄Ų┌░l(f©Ī)╔·╚ń┤╦ų«ūā╗»Ż┐╣Pš▀šJ(r©©n)×ķŻ¼┤╦ĘNūā╗»┼cPVCŲ┌žø╔Ž╩ąŻ¼╠žäe╩ŪŲ┌žøārĖ±ī”¼F(xi©żn)žøārĖ±Ą─Ę┤ū„ė├ėąų°├▄ŪąĄ─ĻP(gu©Īn)ŽĄĪŻŲ┌žø╩ął÷Ą─╣”─▄ų„ę¬¾w¼F(xi©żn)į┌ęÄ(gu©®)▒▄ārĖ±’L(f©źng)ļU║═ārĖ±░l(f©Ī)¼F(xi©żn)ā╔éĆĘĮ├µĪŻPVCŲ┌žøĄ─═Ų│÷Ż¼ę╗ĘĮ├µŻ¼╩╣╔·«a(ch©Żn)Ų¾śI(y©©)┐╔ęį═©▀^╠ūŲ┌▒ŻųĄĄ─╩ųĘ©Ż¼└¹ė├Ų┌¼F(xi©żn)ā╔éĆ╩ął÷Ż¼µiČ©╔·«a(ch©Żn)└¹ØÖŻ¼£p╔┘┴╦ārĖ±▓©äėĄ─┐šķgĪŻ┴Ēę╗ĘĮ├µŻ¼Ų┌žø╩ął÷ārĖ±░l(f©Ī)¼F(xi©żn)Ą─╣”─▄Ż¼┘I┘uļpĘĮĄ─│õĘų▓®▐─Ż¼╩╣ārĖ±─▄ē“Ė³čĖ╦┘Ė³£╩(zh©│n)┤_Ę┤ė│Ą─╣®ąĶĀŅørŻ¼į÷╝ė╩ął÷ņ`├¶Č╚Ż¼£p╔┘┴╦ārĖ±Ą─£■║¾Ų┌ĪŻ

- ╗žŅÖ2009 ▒P³cąąśI(y©©)░l(f©Ī)š╣

- ╣Ø(ji©”)─▄£p┼┼Ī¬Ī¬éź┤¾Ą─╩└ĮńŁh(hu©ón)▒Ż╣ż│╠

- ─z╦«š│ś“Ī¬Ī¬Ī░éź┤¾Ī▒Ą─ųąć°╣ż│╠Ż¼

- ┘Q(m©żo)ęū▒┌ēŠŅl¼F(xi©żn) äė┴╦šlĄ──╠└ęŻ┐

- Ą┌╩«╦─ī├ųąć°ć°ļH═┐┴Žš╣Īż╔Ž║Ż

- ╠ž▒Ż░Ė└m(x©┤)ł¾Ī¬Ī¬▌å╠ź╠ž▒Ż▓├øQ═©▀^ ųą

- Ą┌╩«╬Õī├ųąć°ć°ļHÅ═(f©┤)║Ž▓─┴Ž╣żśI(y©©)╝╝ąg(sh©┤)

- ├¹╚╦+├¹┼Ų ą┬ą╬ä▌Ž┬═┐┴ŽąąśI(y©©)╩ął÷ĀI

- Ą┌112╠¢╗»īW(xu©”)į¬╦žš²╩ĮĄ├├¹Ī░Coper...

- Į╠ė²▓┐╣½▓╝─ĻČ╚╣żū„ę¬³c žöš■ąįĮ╠...

- Į╠ė²▓┐│÷┼_ą┬š■▓▀▀Mę╗▓Į═Ųäėī”┐┌...

- Ī░Š█║Ž╬’┬▌ą²ūźŠoąĪŪ“Ī▒½@┐ŲīW(xu©”)┼c...

- Ė▀ą¦ė┘Ø{PE┤▀╗»ä®╣żśI(y©©)╗»įć“×│╔╣”

- ╝ė╚ļŠ█║Ž╬’─z─ęĄ─ą┬ą═╣Ø(ji©”)─▄Į©▓─īó...

- ųąć°ę¬šµš²│¼įĮé„Įy(t©»ng)┐ŲīW(xu©”)ÅŖć°Ż¼▀Ć...

- ķL┤║æ¬(y©®ng)╗»╦∙Ż║ėąÖCĖ▀Ęųūė░l(f©Ī)╣Ō▓─┴Ž...