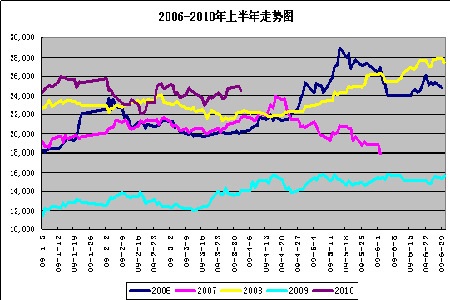

ĪĪĪĪĄ┌╦─ĪóÅ─Üv╩ĘārĖ±č▌ūā╔ŽüĒ┐┤Ż¼Ą┌Č■╝ŠČ╚┐é¾w│╩¼Fø_Ė▀╗ž┬õæBä▌

ĪĪĪĪÅ─Üv─Ļ╠ņ─z╔Ž░ļ─Ļū▀ä▌łD╔ŽüĒ┐┤Ż¼š¹¾wĄ┌Č■╝ŠČ╚▌^Ą┌ę╗╝ŠČ╚īóĢ■│÷¼F▌^┤¾Ą─ārĖ±ūāäėŻ¼š¹¾w│╩¼Fø_Ė▀╗ž┬õ▀^│╠ĪŻ░┤šš2009─Ļ╔Ž░ļ─Ļ┼c2010─Ļ╔Ž░ļ─ĻĄ─ārĖ±ī”▒╚╔ŽüĒ┐┤Ż¼2010─Ļ─zārĘŁ▒Č╔ŽąąŻ¼▓óŪę┼RĮ³2006─Ļ╦∙äōŽ┬Ą─Ė▀³cĪŻ─├┤¾ū┌╔╠ŲĘārĖ±┼c╠ņ─zŲ┌ārī”▒╚Ż¼▒╚ārŽÓī”Ė▀╣└ĪŻ▀@ę▓╩Ū2010─ĻęįüĒŻ¼╠ņ─zŲ┌žø╩ął÷ārĖ±│ų└mį┌22500-25500ų«ķgīÆĘ∙š╩ÄĄ─ų„ę¬ę“╦žų«ę╗ĪŻÅ─Į³į┬║Ž╝s┼c▀hį┬║Ž╝sų«ķgĄ─▓Ņārī”▒╚╔ŽüĒ┐┤Ż¼Į³ÅŖ▀h╚§▓óŪę│╩¼F╚²ĮŪą╬┐sŠoą╬æBū▀ä▌ĪŻ╚¶Į³▀hį┬┐ńŲ┌╠ū└¹┤░┐┌Å─ĘĮŽ“100³cŽ“1000³cĘĮŽ“čė╔²ĢrŻ¼Ž┬Ą°┌ģä▌īó▒╗┤_šJĪŻ

ĪĪĪĪĪŠłD▒ĒČ■Ī┐Ż║Üv─ĻŽ─z╔Ž░ļ─Ļū▀ä▌łD

łD×ķÜv─ĻŽ─z╔Ž░ļ─Ļū▀ä▌łDĪŻŻ©łDŲ¼üĒį┤Ż║╚▀_Ų┌žøŻ®

ĪĪĪĪŠ═┤╦╣Pš▀Ė∙ō■╝╝ągłD▒ĒŻ¼ī”╠ņ─zĄ┌Č■╝ŠČ╚ū▀ä▌ū÷│÷┤¾─æŅA£yŻ¼š¹¾w╚²ĮŪą╬š¹└ĒŻ¼▓óŽ“Ž┬═╗ŲŲŻ¼Ģrķg┤░┐┌Ż║4į┬│§ų┴ųąč«Ż¼Ė╔║Ą│┤ū„Ž¹Žó├µ£p╚§Ż¼ą┬─z╣®æ¬į÷╝ėŅAŲ┌Ż¼£¹─zš╩Ä╔ŽąąŻ¼ųžą┬├µ┼R26000³cĖĮĮ³Ą─ē║┴”╬╗╠ĮęĢŻ¼ą╬│╔Ī░╚²ųžĒöĪ▒Ė±ŠųŻ╗ļSų°Äņ┤µĄ─ßīĘ┼Ż¼═©├øŅAŲ┌ĪŻ╩ął÷īó╬óĘ∙Ž┬š{Ż¼┐╝“×23500³c螊Ćų¦ō╬Ż╗4į┬Ž┬č«ų┴5į┬│§Ż¼Ž┬ė╬čaÄņąĶŪ¾ęį╝░╣Ø╝┘╚šÜŌĘš│┤ū„Ż¼Ę┤ÅŚąąŪķŻ¼Ę┤ōõ24500³cē║┴”┐╔─▄Ż¼║¾Ų┌╚¶Ą°ŲŲ23300³cŻ¼£¹─zėą═¹Ēśä▌Ž┬╠Įų┴21000³cĖĮĮ³Ż¼ųąŲ┌Ą°ä▌ą╬│╔Ż¼Ģrķg┐ńČ╚4-6į┬Ę▌Ż¼└█ėŗĢrķg90-120╠ņĪŻ

ĪĪĪĪĪŠłD▒Ē╚²Ī┐£¹─zųĖöĄū▀ä▌łD

łD×ķ£¹─zųĖöĄū▀ä▌łDĪŻŻ©łDŲ¼üĒį┤Ż║╚▀_Ų┌žøŻ®

ĪĪĪĪļSų°ųąć°╚²į┬Ę▌Ą─ĮøØ·öĄō■╣½▓╝Ż¼Ą┌ę╗╝ŠČ╚Ą─ĮøØ·į÷ķL┬╩╗ž╔²ĄĮ┴╦▒Š┤╬╚½Ū“Į╚┌╬ŻÖC▒¼░lęįüĒĄ─ūŅĖ▀╦«ŲĮŻ¼▀Mę╗▓Į═Ų╔²═©žø┼“├øŻ¼╬ęéā▓╗Ą├▓╗ųžą┬├µī”Ī░╝ėŽóĪ▒Ą─ŅAŲ┌Ż¼š■Ė«▓┐ķT╝ė┤¾┴”Č╚┤╠╝żš■▓▀Ą─ē║┴”ĪŻę“┤╦Ż¼ļm╚╗ć°ļHįŁė══╗ŲŲĪ░85Ī▒├└į¬Ż¼╚š─z═╗ŲŲĪ░300Ī▒³cē║┴”Ż¼Ą½╩ŪļSų°═©├øŅAŲ┌Ą─į┘┤╬╠¦Ņ^Ż¼▀@ą®Øqä▌Ą─ķ_Ņ^Ż¼Ą╚┤²▓╗▀hĄ─īó╩ŪžøÄ┼Šo┐sš■▓▀Ż¼╩ął÷Ą╚┤²Ą─╝┤Ģrø_Ė▀║¾Ą─╗žš{ĪŻ╬ęéā┴”Ą╚╠ņ─z╚²ĮŪą╬═╗ŲŲ║¾Ą─Ž“Ž┬čė╔²┌ģä▌ĪŻ