ĪĪĪĪ▀M╚ļ╦─į┬Ę▌Ż¼├└ć°ć°ļHįŁė═į┌ĮøØ·├µĄ─└¹║├═ŲäėŽ┬Ż¼ĮKė┌═╗ŲŲ80├└ĮĄ─▒Pš¹┤░┐┌Ż¼▀B└mÄū╚š┤¾Ļ¢ŠĆ╩š▒PŻ¼▓óäōŽ┬Į³17éĆį┬Ą─ą┬Ė▀Ī░87Ī▒├└ĮĪŻÄū║§¤oęĢ╗∙▒Š├µ╣®ąĶ▓ó¤oūŃē“└¹║├Ż¼įŁė═Äņ┤µĖ▀Ų¾Ż¼Ų¹ė═ąĶŪ¾ŲĮŲĮĄ╚īŹ┘|ąįē║┴”ĪŻļSų°ĮøØ·Ž¹ŽóĄ─ė░Ēæ▐DĄŁĪó├└į¬Ę┤ÅŚĄ╚└¹┐š┤“ē║Ž┬Ż¼ŠėĖ▀▓╗Ž┬Ą─Äņ┤µē║┴”į┘┤╬š╣¼Fį┌╩ął÷├µŪ░Ż¼ųąč«Ųė═āræ¬┬ĢČ°┬õŻ¼╗žš{ĮėĮ³╚²Ęųų«Č■Ż¼▒Pųąę╗Č╚Ž┬╠Įų┴80.50├└ĮĖĮĮ³ĪŻ4į┬ĄūŻ¼ć°ļHįŁė═╩ął÷ĻÄŪń▓╗Č©Ż¼Ė„ĘN└¹┐š└¹ČÓŽ¹ŽóĮ╗┐ŚŻ¼ė═ārį┘┤╬į┌83-85├└Įų«ķg▒Pš¹Ż¼╩ął÷├¶ĖąČ╚į÷ÅŖĪŻ

ĪĪĪĪ╚╗Č°╚╝┴Žė═¼Fžø╩ął÷╦─į┬│╩¼Fā╚ÅŖ═Ō╚§ĪŻüåų▐╚╝┴Žė═¼Fžø╩ął÷Ė·ļSć°ļHįŁė═ū▀ä▌Ż¼Ž╚ōP║¾ęųŻ¼╝┤Ų┌╩ął÷Ą─┤¾┴┐╣®æ¬┴┐µéē║ārĖ±Ż¼ąĶŪ¾ŪÕĄŁĪŻć°ā╚╚╝┴Žė═¼Fžø╩ął÷╩▄4į┬│§Ų¹▓±ė═┼·░lār╔Žš{ų¦ō╬Ż¼╝ė╔Žć°ļHįŁė═╔Ž░ļį┬▓╗öÓäōŽ┬ą┬Ė▀Ą─└¹║├═ŲäėŽ┬Ż¼┘Qęū╔╠╝Ŗ╝Ŗ┐┤║├║¾╩ąŻ¼╩ął÷ārĖ±▓╗öÓ╬óĘ∙╔Ž╠ĮŻ¼š{║═ė═š¹¾wār╬╗╔Žš{50-100į¬/揯¼╩ął÷│ų└mĄ─┘Yį┤Šo╚▒Ż¼│╔▒ŠĖ▀Ų¾ĄųŽ¹┴╦╩ął÷ąĶŪ¾ĘĮ├µĄ─ŠÅ┬²Å═╠KŻ¼4į┬Ąūļm╚╗ė═ārĖ·═Ō▒P╝Ŗ╝Ŗ╗žš{Ż¼ć°ā╚¼Fžø╩ął÷ę└┼f▒Ē¼F│÷▌^ÅŖ┐╣Ą°ąįŻ¼│ųĘĆ×ķų„Ż¼╗ņš{ė═╩ął÷ārĖ±į┌4710-4900į¬/ćŹĪŻ

ĪĪĪĪ╩▄╗∙▒Š├µ¼Fžø╩ął÷Ą─┐╣Ą°ąįė░ĒæŻ¼╝ė╔Žć°ļHįŁė═į┬│§Ą─▀B└mäōą┬ĦäėŽ┬Ż¼š¹¾w╦─į┬╔ŽŲ┌╦∙╚╝┴Žė═╩ął÷▒Ē¼F┴╝║├Ż¼│ų└mĖ▀╬╗▒Pš¹×ķų„ĪŻĮžų╣4į┬27╚šŻ¼£¹╚╝ų„┴”║Ž╝s1006ł¾╩š4748³cŻ¼Å─╝╝ągłD▒Ē╔ŽüĒ┐┤Ż¼10╚šŠ∙ŠĆ╔Ž┤®40╚šŠ∙ŠĆŻ¼▓óŪęČ╦┐┌Åłķ_30ĪŃāAĮŪŻ¼ļSų°│ųé}┴┐┼c│╔Į╗┴┐Ą─╚šęµ£p╔┘Ż¼▀Mę╗▓Į═╗ŲŲ4800š¹öĄĻP┐┌Ą─äė─▄£p╚§ĪŻ▒Šį┬┐é│╔Į╗┴┐410232╩ųŻ¼┐é│ųé}┴┐15492╩ųŻ¼▌^╚²į┬Ę▌╔ŽØq98³c╗“2.11%ĪŻ╔ŽŲ┌žøÄņ┤µ24╚šų▄ł¾’@╩ŠŻ¼Äņ┤µąĪėŗ340072揯¼Ų┌žøÄņ┤µ215100揯¼│ų└m£p╔┘Ż¼┐╔╚▌Äņ┤µ513800ćŹĪŻ

ĪĪĪĪę╗Īóė░Ēæ4į┬ąąŪķę“╦žĘų╬÷

ĪĪĪĪ1. ć°ļHįŁė═Ż║ė═ārš╩Ä╔Žąąų«┬ĘūĶ┴”ųžųž

ĪĪĪĪ╦─į┬│§Ż¼ć°ļHįŁė═╩ął÷į┌Ė„ĘN└¹║├ĮøØ·öĄō■╣½▓╝═ŲäėŽ┬Ż¼▓╗öÓäōŽ┬─Ļā╚ą┬Ė▀Ż¼┤“ķ_┴╦═Č┘Yš▀ī”ė═ār╔Žø_Ī░90Ī▒├└Į┤░┐┌ŅAŲ┌ĪŻĄ½īŹļH╔Ž╩ął÷Ą─äéąįąĶŪ¾▓óø]ėą═Ļ╚½╗ųÅ═Ż¼į┌╩»ė═Äņ┤µ▓╗öÓį÷╝ėĄ─ŪķørŽ┬Ż¼Ū░Ų┌╔ŽØq╦∙└█ĘeĄ─½@└¹▒PŻ¼ī”╩ął÷Ą─žō├µė░ĒæįĮ░l├¶ĖąŻ¼╠žäe╩Ū4į┬ųąč«ėąĻPĖ▀╩ó╝»łF╩šĄĮ├└ć°ūC╚»Į╗ęū╬»åTĢ■š{▓ķĄ─Ž¹ŽóŻ¼┤┘╩╣═Č┘Yš▀╝Ŗ╝Ŗ│Ęļx╩ął÷Ż¼ęÄ▒▄Ė▀’LļUŻ¼ė═ārĒśä▌Ž┬Ą°ĪŻ┼RĮ³į┬ĄūŻ¼Ė▀╩óĄ─å¢Ņ}ĪŻŽŻ┼DŠ╚į«ÖCųŲĪóųžĮMé∙äš┤µį┌║▄ČÓĄ─▓╗┤_Č©ąįŻ¼╝ė╔Ž├└ć°įŁÄņ┤µį÷╝ėĄ╚└¹┐šŽ¹ŽóŽ┬Ż¼ė═ārĄ°Ę∙▀Mę╗▓ĮöU┤¾ĪŻÅ─╝╝ągīė├µ╔ŽüĒ┐┤Ż¼WTIį┬KŠĆ╠Äė┌38.2%-50%ģ^ķgā╚Ą─Ž┬ÖnŻ¼▓óŪę40╚šŠ∙ŠĆŲĮ╗¼ęŲäėį┌╚šKŠĆĖĮĮ³Ż¼š¹¾w╔ŽØq┌ģä▌╩Ūʱčė└m╚į▓╗╩Ū╩«Ęų├„└╩Ż¼╔ŽØqų«┬Ę╚įūĶ┴”ųžųžĪŻ

ĪĪĪĪĄ½ųĄĄ├ĻPūóĄ─╩ŪŻ¼░┤ššįŁė═╝Š╣Øąįū▀ä▌Ęų╬÷Ż¼į┌├└ć°Ž─╝ŠüĒ┼Rų«Ū░Ż¼Ų¹ė═Ą─ąĶŪ¾┴┐į÷╝ėīó╠ßš±ė═ār╔ŽąąĪŻĖ∙ō■EIAöĄō■’@╩ŠŻ¼├└ć°Ų¹ė═Ą─ų▄Č╚Äņ┤µūį2010─Ļ2į┬ųąč«ęįüĒęčĮø│÷¼F▀B└mŽ┬ĮĄĄ─Šų├µĪŻ─┐Ū░├└ć°Ų¹ė═┴Ń╩█ārĖ±ę▓ęčĮøĮėĮ³2008─Ļ10į┬Ž┬č«╦«ŲĮŻ¼├└ć°Ų¹ė═╬„ÜWĘŪĄ─ÅŖä┼Ż¼īóĦäė¤Æė═Ų¾śIī”įŁė═Ą─╝ė╣ż┴”Č╚Ż¼┤╠╝żįŁė═Ž¹┘MĄ─╠ß╔²Ż¼ī”ė═ārŲĄĮų¦ō╬ū„ė├ĪŻę“┤╦Ż¼ć°ļHįŁė═╔Ž░ļ─Ļš╩Ä╔ŽąąĄ─ė^³c▓ó╬┤Ė─ūāŻ¼Ą½į┌5-6į┬Ę▌ąĶę¬ę╗Č©Ą─╝╝ągąį╗žš{š¹└ĒŻ¼Ž┬ę╗▓©Ą─╔ŽØq┌ģä▌īóčė▀tų┴Ž─╝ŠĪŻ

ĪĪĪĪĪŠłD▒Ē1Ż║├└ć°įŁė═Ų┌žø▀B└mų▄KŠĆū▀ä▌łDĪ┐

łD×ķ├└ć°įŁė═Ų┌žø▀B└mų▄KŠĆū▀ä▌łDĪŻŻ©łDŲ¼üĒį┤Ż║╚▀_Ų┌žøŻ®

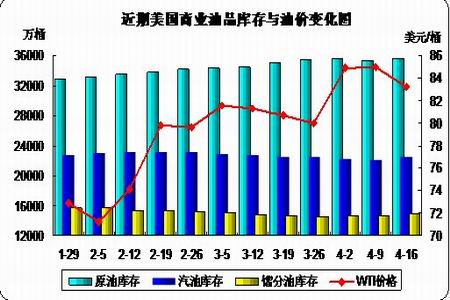

ĪĪĪĪĪŠłD▒Ē2 ├└ć°╔╠śIė═ŲĘÄņ┤µ┼cė═ārūā╗»łDĪ┐

łD×ķ├└ć°╔╠śIė═ŲĘÄņ┤µ┼cė═ārūā╗»łDĪŻŻ©łDŲ¼üĒį┤Ż║╚▀_Ų┌žøŻ®