| ┘YėŹ | ╗»╣ż╔╠┘Q(m©żo) | «a(ch©Żn)śI(y©©)░l(f©Ī)š╣ | ┐ŲīW(xu©”)蹊┐ | ╚║ėóŠ█╩ū | īŹė├ŠW(w©Żng)ųĘ | Ģ■š╣ą┼Žó | ╚╦▓┼Į╗┴„ | VIPųąą─ | īW(xu©”)š▀ĮķĮB | šōē» | īŻŅ} | ||

| ╦▄┴Ž | Ž─z | └wŠS | ═┐┴Ž┼cė═─½ | ─zš│ä® | Å═(f©┤)║Ž▓─┴Ž | ╩»╗» | ╗»╣ż | āxŲ„āx▒Ē | ą┬«a(ch©Żn)śI(y©©) | ĘĄ╗ž╩ūĒō |

|

ĪĪĪĪ2.╚╝ė═¼F(xi©żn)žøŻ║═Ō╚§ā╚(n©©i)ÅŖ ╚╝ė═¼F(xi©żn)žøš╩Ä╔Žąą

ĪĪĪĪ2.1 üåų▐╚╝┴Žė═╩ął÷

ĪĪĪĪć°ļHįŁė═╩ął÷į┬│§ārĖ±äō(chu©żng)ą┬Ė▀Ą─═¼ĢrŻ¼üåų▐╚╝┴Žė═╩ął÷ļm╚╗Ė·▀MŻ¼Ą½╩ŪĘ∙Č╚┼c╦┘Č╚╔ŽČ╝ėą├„’@£■║¾ąįŻ¼Č°ūįŽ┬č«ęįüĒŻ¼įŁė═╩ął÷Įė▀Bé„│÷Ė▀╩óįŌŲ█įpųĖ┐žĪóÜWų▐║Į░Ó═Ż’wĄ╚└¹┐šŽ¹ŽóŻ¼ė═ār▀B╚šŽ┬š{(di©żo)Ż¼Ž┬Ą°▀^│╠ųąüåų▐╚╝ė═āHāHĖ·ļSĄ°ä▌ĪŻŲõų„ę¬įŁę“ų„ę¬╩Ūą┬╝ėŲ┬Ė▀┴“╚╝┴Žė═╣®æ¬(y©®ng)▀^╩ŻŻ¼┤┘╩╣ārĖ±╩▄ē║ĪŻō■(j©┤)Įy(t©»ng)ėŗŻ¼ŅA(y©┤)ėŗ│¼▀^420╚f揥─üĒūį╬„░ļŪ“Ą─╚╝┴Žė═īóį┌4į┬▀\Ąųą┬╝ėŲ┬Ż¼Č°3į┬Å─╠Kę┴╩┐ęį╬„Ė█┐┌▀\ĄųĄ─öĄ(sh©┤)┴┐╣└ėŗ▀_ĄĮ370-400╚f揯¼┤¾┴┐┤¼žøčėų┴4į┬ĪŻČ°┤¾ČÓöĄ(sh©┤)┘Q(m©żo)ęū╔╠╚╬äš(w©┤)Ż¼┤¾┴┐4į┬╣®æ¬(y©®ng)┴┐īó┴„ĄĮŽ┬į┬╝»ųąßīĘ┼ĪŻĮžų╣21╚šŻ¼ą┬╝ėŲ┬ųž┘|(zh©¼)sĘųė═▀B└m(x©┤)Ą┌╚²ų▄äō(chu©żng)╝o(j©¼)õøą┬Ė▀Ż¼▀_ĄĮ2573╚f═░(396╚fćŹ)Ż¼Äņ┤µ╔Ž╔²Ż¼ą┬╝ėŲ┬▒ŠĄž▀M┐┌┴┐│ųĘĆ(w©¦n)Ż¼Č°│÷┐┌┴┐£p╔┘ĪŻ

ĪĪĪĪ2.2 ć°ā╚(n©©i)╚╝┴Žė═╩ął÷

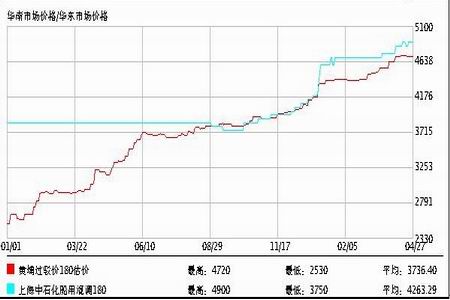

ĪĪĪĪ╚²į┬─®╦─į┬│§Ż¼│╔ŲĘė═╩ął÷š{(di©żo)ārĄ─Ž¹ŽóįĮč▌įĮ┴ęŻ¼╝ė╔Žć°ļHė═ār▓╗öÓäō(chu©żng)Ž┬ą┬Ė▀Ą─└¹║├═ŲäėŽ┬Ż¼╚╝┴Žė═┘Q(m©żo)ęū╔╠ī”ė┌║¾╩ąĄ─ą─æB(t©żi)╩«ĘųśĘė^Ż¼▓╗öÓ│╦ÖC═ŲĖ▀╚╝ė═ārĖ±Ż¼╠ĮęĢŽ┬ė╬Įė╩▄─▄┴”ĪŻ4į┬14╚šŻ¼░l(f©Ī)Ė─╬»āČ¼F(xi©żn)│╔ŲĘė═š{(di©żo)ārŻ¼╔Žš{(di©żo)Ų¹▓±ė═ūŅĖ▀┴Ń╩█ār320į¬/揯¼▓óŪę╩ął÷ŅA(y©┤)Ų┌╚į╚╗┐┤║├Ż¼Ąž?z©”)Æ│Ż£pē║ķ_╣ż┬╩│ų└m(x©┤)╗ž╔²Ż¼┤╠╝ż╚╝┴Žė═ąĶŪ¾╗ž╔²ĪŻį┌š{(di©żo)ārų«Ū░Ż¼╚╝┴Žė═╩ął÷ęčĮø(j©®ng)ū÷│÷├„’@Ę┤æ¬(y©®ng)Ż¼³SŲę╗ņš{(di©żo)180CST▀^±gār╣└ėŗÅ─4640į¬/ćŹ╔Ž╔²ų┴4720į¬/揯¼╔ŽØq80į¬├┐ćŹĪŻ╚╝ė═╩ął÷│╔▒ŠĖ▀Ų¾┼c┘Yį┤Ų½Šoę▓ų¦ō╬š¹éĆ╩ął÷ārĖ±Ż¼š{(di©żo)Øqų«║¾Äū║§¤o╗ž┬õ¼F(xi©żn)Ž¾Ż¼│ųĘĆ(w©¦n)×ķų„ĪŻ

ĪĪĪĪÅ─╚A─Žę╗╝ē╚╝┴Žė═čØÄņ┤µŪķørüĒ┐┤Ż¼Äņ┤µ│ų└m(x©┤)£p╔┘Ż¼╚╝┴Žė═Å═(f©┤)│÷┐┌öĄ(sh©┤)┴┐┤¾į÷ĪŻĖ∙ō■(j©┤)öĄ(sh©┤)ō■(j©┤)Įy(t©»ng)ėŗŻ¼4į┬18╚š-23╚š«ö(d©Īng)ų▄Ż¼╚╝┴Žė═│÷ÄņöĄ(sh©┤)┴┐×ķ9╚f揯¼×ķ╔Žę╗ų▄Ą─3▒ČĪŻŲõųą5.6╚fćŹ×ķ▒ŻČÉÅ═(f©┤)│÷┐┌Ż¼ŽÓ▒╚╔Žę╗ų▄▒®į÷Į³6▒ČŻ¼╚½▓┐│÷ūį╠®╔ĮąĪ╗óŹuė═ÄņŻ¼│÷┐┌╔╠×ķųą╩»╗»ŽŃĖ█Ż¼ę“ŽŃĖ█▓┐Ęų┤¼¢|▒Šų▄╠ßžø╦┘Č╚╝ė┐ņŻ╗2.67╚fćŹ×ķüĒūįŲ┌žø╩ął÷Ą─Į╗ĖŅė═Ż¼│÷ūįųąė═š┐ĮŁė═Äņ║═╠®╔ĮąĪ╗óŹuė═ÄņŻ¼ų„ę¬┴„Ž“ā╚(n©©i)┘Q(m©żo)┤¼╣®╩ął÷║═▓┐Ęų╣żśI(y©©)ÕüĀtė├æ¶Ż╗╩ŻŽ┬0.7-0.8 ╚fćŹ×ķć°«a(ch©Żn)š{(di©żo)║═╚╝┴Žė═Ż¼│÷ūį¢|▌ĖĄžģ^(q©▒)ė═ÄņŻ¼ų„ę¬┴„Ž“╣żśI(y©©)ÕüĀtė├æ¶ĪŻ

ĪĪĪĪō■(j©┤)Įy(t©»ng)ėŗŻ¼ę╗╝ŠČ╚Ż¼╚½ć°įŁė═«a(ch©Żn)┴┐4819╚f揯¼═¼▒╚į÷ķL4.6%Ż¼╚ź─Ļ═¼Ų┌×ķŽ┬ĮĄ1.6%ĪŻ▀M┐┌įŁė═5668╚fćŹ(║ŻĻP(gu©Īn)Įy(t©»ng)ėŗ)Ż¼į÷ķL39%Ż¼╚ź─Ļ═¼Ų┌×ķŽ┬ĮĄ10.2%ĪŻįŁė═╝ė╣ż┴┐10030╚f揯¼į÷ķL21.6%Ż¼╚ź─Ļ═¼Ų┌×ķŽ┬ĮĄ4.5%ĪŻŲõųąŻ¼Ų¹ė═«a(ch©Żn)┴┐į÷ķL7.7%Ż¼į÷╦┘═¼▒╚╝ė┐ņ0.2éĆ░┘Ęų³cŻ╗▓±ė═«a(ch©Żn)┴┐į÷ķL22.1%Ż¼╚ź─Ļ═¼Ų┌×ķŽ┬ĮĄ7.1%ĪŻ

ĪĪĪĪĖ∙ō■(j©┤)╚²ĄžįŁė═Ą─ūā╗»┬╩üĒ┐┤Ż¼┼RĮ³4%Ż¼Č°░l(f©Ī)Ė─╬»ūŅĮ³ę╗┤╬Ą─š{(di©żo)ārį┌4į┬14╚šŻ¼╩ął÷╚╦╩┐Ęų╬÷Ż¼Ž┬┤╬š{(di©żo)ārĢrķg³cį┌5į┬ųąč«ū¾ėęŻ¼Ė³▀Mę╗▓Į╠ßš±╚╝ė═╩ął÷║¾╩ą╔ŽØqą┼ą─ĪŻ

ĪĪĪĪĪŠłD▒Ē3Ż║2009-2010─Ļ╚╝ė═¼F(xi©żn)žøū▀ä▌łDĪ┐

łD×ķ2009-2010─Ļ╚╝ė═¼F(xi©żn)žøū▀ä▌łDĪŻŻ©łDŲ¼üĒį┤Ż║╚▀_Ų┌žøŻ®

ĪĪĪĪ3.╚╝ė═Ų┌žøŻ║£¹╚╝Ė▀╬╗┐╣║Ō

ĪĪĪĪ╔ŽŲ┌╦∙£¹╚╝║Ž╝s╦─į┬Ė▀╬╗┐╣║ŌŻ¼į┬ųą│÷¼F(xi©żn)Ą─╠°┐š╚▒┐┌ļSėą╗∙▒Š├µĄ─ų¦ō╬Ż¼╗∙▒Š╗žčaŻ¼Ą½╩Ū╩╝ĮK╬┤─▄═╗ŲŲ4780Ą─ūĶ┴”╬╗ĪŻį┌Ė„Š∙ŠĆŠ█╝»▓óŪę│ųé}┴┐│╔Į╗┴┐│ų└m(x©┤)£p╔┘Ą─╚§ä▌š¹└ĒŽ┬Ż¼4į┬ø_Ė▀╗ž┬õŻ¼ųąŽ┬č«│╩¼F(xi©żn)╝╝ąg(sh©┤)ąį╗žš{(di©żo)Ż¼▓óŪęīóųžą─ęŲŽ“1007║Ž╝sĪŻĖ∙ō■(j©┤)Ū░Ų┌═╗ŲŲ³c4600┼cē║┴”╬╗4780ū÷³SĮĘųĖŅŻ¼1006║Ž╝sŽ“Ž┬š{(di©żo)š¹╚²Ęųų«ę╗╬╗ų├Ż¼MACD│╩¼F(xi©żn)Č╦┐┌Ž“Ž┬Åłķ_ĪŻ

ĪĪĪĪĪŠłD▒Ē4Ż║£¹╚╝ų„┴”║Ž╝sĮ³Ų┌ū▀ä▌łDĪ┐

łD×ķ£¹╚╝ų„┴”║Ž╝sĮ³Ų┌ū▀ä▌łDĪŻŻ©łDŲ¼üĒį┤Ż║╚▀_Ų┌žøŻ®

ĪĪĪĪČ■Īó║¾╩ąš╣═¹

ĪĪĪĪÅ─ųąķLŲ┌ķ_┐┤Ż¼ć°ļHįŁė═╝┤īóėŁĮėŽ─╝ŠŲ¹ė═ąĶŪ¾Ė▀ĘÕŻ¼▓óŪęŽ─╝ŠČÓ’Z’L(f©źng)╠ņÜŌŻ¼ī”ė┌ė═ārČ╝Ģ■«a(ch©Żn)╔·└¹║├═Ųäėū„ė├Ż¼š¹¾wš╩Ä╔ŽąąĄ─Ė±Šų╬┤ūāĪŻĄ½╩ŪÅ─ĢrķgČ╬╔ŽüĒųvŻ¼Į³Ų┌═╗░l(f©Ī)╩┬╝■Ņl│÷ĪóĖ▀╩óĪóŽŻ┼DĄ─Ū¾ų·Ą╚å¢Ņ}Č╝╬┤─▄ĮŌøQŻ¼│ų└m(x©┤)ē║ųŲ╩ął÷▀Mę╗▓Į└ŁØqĪŻį┌š¹¾w╩ął÷Įø(j©®ng)Ø·öĄ(sh©┤)ō■(j©┤)Ģr║├Ģrē─ĪóįŁė═╣®ąĶĀŅør▓óø]ėą│÷¼F(xi©żn)īŹ┘|(zh©¼)ąįĄ─▐D(zhu©Żn)ūāų«Ū░Ż¼▀^Č╚└ŁØqų╗Ģ■į÷╝ė═Č┘Yš▀ī”ė┌Ė▀ārĄ─┐ų╗┼ą─└ĒŻ¼═ŲĘe┼▌─ŁĪŻę“┤╦Ż¼ė═ārļSęūØqļyĄ°Ż¼Ą½╝╝ąg(sh©┤)ąįš{(di©żo)š¹ę▓┤µį┌▒žę¬ąįŻ¼Ę┼ŠÅØqä▌ĪŻ

ĪĪĪĪÅ─╗∙▒Š├µ╩ął÷üĒ┐┤Ż¼š¹¾w┴┐ŠoĖ▀ār│ųĘĆ(w©¦n)ĪŻ─┐Ū░¤ÆÅSĘĮ├µķ_╣ż┬╩Ų½Ą═Ż¼╚╝┴Žė═┘Yį┤╣®æ¬(y©®ng)Šo╚▒Ż¼╝ė╔Ž▀M┐┌┘Yį┤ŽĪ╔┘Ż¼┤¾▓┐ĘųęįÅ═(f©┤)│÷┐┌×ķų„Ż¼┴Ē═Ōę╗▓┐ĘųĮ╗╔ŽŲ┌╦∙Į╗ĖŅŻ¼īŹ┘|(zh©¼)ąįį┌¼F(xi©żn)žø╩ął÷ųą┴„äė┘Yį┤Ų½╔┘Ż¼ų¦ō╬┘Q(m©żo)ęū╔╠Ė▀ār│ųžøŽ¦╩█Ą─ą─└ĒĪŻÅ─ąĶŪ¾╔ŽüĒųvŻ¼ūį3į┬Ę▌ęįüĒŻ¼š¹¾w▒Ē¼F(xi©żn)┬įėą╗ųÅ═(f©┤)Ż¼╝ė╔ŽŽ─╝Šų▓ĮüĒ┼RŻ¼ļŖ┴”ĘĮ├µŻ¼ÕüĀtė├ĘĮ├µČ╝ėą╦∙╠ß╔²Ż¼┤¼ė├ė═╩ął÷│ų└m(x©┤)▒Ē¼F(xi©żn)ĘĆ(w©¦n)Č©ĪŻ╚╝┴Žė═┘Yį┤╣®æ¬(y©®ng)Ų½ŠoĄ─Šų├µīóčė└m(x©┤)Ż¼š¹¾w┐╣Ą°ąį╝ėÅŖĪŻ

ĪĪĪĪÅ─╝╝ąg(sh©┤)łD▒Ē╔ŽüĒ┐┤Ż¼£¹╚╝1007║Ž╝sŻ¼³SĮĘųĖŅŠĆį┌4700³cĖĮĮ³ėą▌^ÅŖų¦ō╬Ż¼╬Õį┬│§╩ął÷▀Mę╗▓ĮŽ┬Ą°┐šķgėąŽ▐Ż¼╝ė╔Ž╬Õę╗╣Ø(ji©”)ÜŌė░ĒæŻ¼š¹¾wīóĢ■į┌4700-4750ģ^(q©▒)ķgā╚(n©©i)ū÷│÷ėąą¦▒Pš¹Ż¼║¾Ų┌Ė·ļSįŁė═ū▀ä▌ūāäėŻ¼▓╗┼┼│²Ž─╝ŠüĒ┼RŻ¼╔Ž╠Į4900³c┐╔─▄ĪŻ

- Ī░╠ņĮ“╩ąųą┐š└wŠS─ż▓─┴Ž┼c─ż▀^│╠...

- ▒▒┤¾æcūŻ╗»īW(xu©”)īW(xu©”)┐Ųäō(chu©żng)┴ó100ų▄─Ļ

- ▒▒╗»┤¾Ą╚6╝ęå╬╬╗┬ō(li©ón)║ŽčąųŲĄ─┤¾ą═öD...

- ųą┐Ųį║┼cĮB┼d╩ą«a(ch©Żn)īW(xu©”)čąī”Įė╗Ņäė┼eąą

- ųą┐Ųį║╠mų▌╗»╬’╦∙ļxūėę║¾wśOąįčą...

- ć°ļHų°├¹īW(xu©”)ąg(sh©┤)Ų┌┐»ĪČŽ╚▀M▓─┴ŽĪĘ│÷...

- ┬Ę«ŽķŻ║╠ßĖ▀ūįų„äō(chu©żng)ą┬─▄┴” ų¦│ųųą...

- ųą═Ō┤¾īW(xu©”)ąŻķLšōē»Ż║ųąć°Ė▀ąŻŠÓļx...