łD×ķ╠ņ╚╗Ž─zŲ┌¼FārĖ±ū▀ä▌ī”▒╚łDĪŻŻ©łDŲ¼üĒį┤Ż║ųąą┼Į©═ČŲ┌žøŻ®

łD×ķć°ā╚Ų¹▄ć«a┴┐ū▀ä▌łDĪŻŻ©łDŲ¼üĒį┤Ż║ųąą┼Į©═ČŲ┌žøŻ®

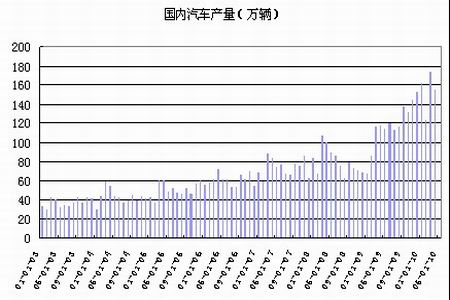

ĪĪĪĪĮ³Ų┌±RüĒ╬„üåŽÓĻPŅA£y▒Ē├„Ż¼▒M╣▄ėą▓┐ĘųŽ─z┴ųĖ─ĘN└¹ØÖĖ³Ė▀Ą─ė═ūžŻ¼Ą½±RüĒ╬„üå2010─Ļ╠ņ─z«a┴┐╚įėą═¹į÷╝ė6%Ż¼▀_ĄĮ90╚fćŹĪŻČ°╚½Ū“ūŅ┤¾Ą─╠ņ─zų„«ać°╠®ć°Ą─š■ų╬Šųä▌ęčĮø╗ųÅ═ŲĮņoŻ¼Ųõī”╠ņ─z╣®æ¬ļAČ╬ąįĄ─žō├µė░Ēæ╗∙▒ŠŽ¹│²Ż¼6į┬Ę▌║¾╚ń╣¹ų„«aģ^╠ņÜŌŠS│ųš²│ŻŻ¼╚½Ū“╠ņ─z╣®æ¬Ą─╝Š╣ØąįĖ▀ĘÕīóĄĮüĒŻ¼▓óīóčė└mų┴9į┬Ę▌ĪŻę“┤╦╠ņ─zĮ³Ų┌╣®æ¬Ų½ŠoĄ─Šų├µīóų▓ĮĄ├ĄĮĖ─╔ŲŻ¼¼Fžø╔²╦«ī”Ų┌žøārĖ±Ą─ų¦ō╬ū„ė├ę▓ėą═¹£p╚§ĪŻ

ĪĪĪĪ5į┬Ę▌ī¦ų┬╠ņ─z╔ŅĘ∙š{š¹Ą─ĻPµIę“╦ž▓óĘŪūį╔Ē╣®Ū¾Ż¼Č°╩Ū║Ļė^ĮøØ·▓╗┤_Č©ąįĦüĒĄ─ŽĄĮyąį’LļUĪŻė╔ŽŻ┼Dų„ÖÓé∙äš╬ŻÖCę²░lĄ─ÜWį¬ģ^é∙äš╬ŻÖC▓╗öÓ╔²╝ēŻ¼╩╣Ą├╚½Ū“ĮøØ·Č■┤╬╠ĮĄūĄ─’LļUČĖį÷ĪŻ▒M╣▄ÜW├╦ęčĮø═©▀^┴╦ī”ŽŻ┼D┐éŅ~×ķ7500ā|ÜWį¬Ą─į«ų·ėŗäØŻ¼Ą½╩Ūė╔ė┌į«ų·ėŗäØ╔µ╝░ĄĮŽŻ┼Dć°ā╚Ą─ę╗ŽĄ┴ąĖ─Ė’Ż¼ę“┤╦¤ošōÅ─Ģrķg╔Ž▀Ć╩Ūą¦╣¹╔ŽŻ¼į«ų·«a╔·Ą─ĮY╣¹Č╝▀Ćļyęįįu╣└ĪŻ┤╦═Ō╬„░Óč└ĪóŲŽ╠čč└Ą─é∙äš╬ŻÖCę▓ėąę²▒¼Ą─┐╔─▄Ż¼ę╗Ą®ų„ÖÓé∙äš╬ŻÖCķ_╩╝į┌ÜWį¬ģ^ć°╝ęķ_╩╝┬¹čėŻ¼ÜWį¬Ą─Ąž╬╗īó╩▄ĄĮśO┤¾Ą─ø_ō¶ĪŻÅ──┐Ū░ŽÓĻP╩ął÷Ą─ū▀ä▌┐┤Ż¼├└į¬┼c³SĮĄ─ÅŖä▌ę└╚╗ø]ėąĖ─ūāŻ¼▀@ę▓Ę┤ė││÷╩ął÷ī”ė┌ÜWį¬ģ^é∙äš╬ŻÖCĄ─ænæ]ø]ėąŽ¹│²Ż¼ÜWį¬āČ├└į¬(1.2243,0.0007,0.06%)▒Šį┬Ą°ŲŲ1.23╦«╬╗║¾Ż¼ųąŲ┌Ą°ä▌ęčĮø╗∙▒Š┤_┴óĪŻ▒M╣▄Č╠Ų┌┐╔─▄ėą╦∙Ę┤ÅŚ▓óī”│¼┘uĄ─╝╝ągųĖś╦▀Mąą▀m«öĄ─ą▐š²Ż¼Ą½╣Pš▀šJ×ķÜWį¬Ą─Ą°ä▌▀Ć▀h╬┤ĮY╩°Ż¼├└į¬ųĖöĄ6į┬Ę▌═╗ŲŲ90╚į╚╗╩Ū┤¾Ė┼┬╩╩┬╝■ĪŻ

ĪĪĪĪįŁė═╩Ū5į┬Ę▌┤¾ū┌╔╠ŲĘųąĄ°Ę∙ūŅ┤¾Ą─ŲĘĘNŻ¼ūį╔Ē└¹┐šĄ─╗∙▒Š├µęį╝░║Ļė^ĮøØ·ŽĄĮyąį’LļUĄ─»B╝ėŻ¼╩╣Ą├įŁė═Į³Ų┌╚įīó╠Äė┌ęūĄ°ļyØqĄ─Šų├µĪŻÅ─¢|Š®Ž─z┼cįŁė═Ą─▒╚ār▓╗ļy┐┤│÷Ż¼─┐Ū░╠ņ─z┼cįŁė═▒╚ār╚į╠Äė┌Ė▀╬╗Ż¼╚ń╣¹įŁė═▓╗─▄│÷¼F│ų└m┐ņ╦┘Ą─╔ŽØqŻ¼ät╠ņ─zĘ┤ÅŚĄ─┐šķg┐ų╩▄Ž▐ĪŻ

łD×ķ╚š─z┼c├└ė═▒╚ārū▀ä▌łDĪŻŻ©łDŲ¼üĒį┤Ż║ųąą┼Į©═ČŲ┌žøŻ®