Ž─z

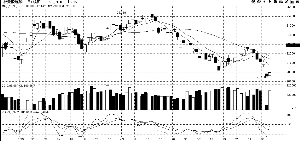

ĪĪĪĪ╗∙▒Š├µ╔ŽŻ¼£¹─zČ╠Ų┌ā╚╚į├µ┼Rą┬─z╔Ž╩ąĪó╝Š╣Øąį╣®Įo▀^╩ŻĄ─ē║┴”Ż¼Ž┬ė╬Ž¹┘M╔Žć°ā╚Ų¹▄ćõN╩█öĄō■Ų½┐šŻ¼╔╠╝ęŲ¹▄ćÄņ┤µį÷ķL┴Ņ╚╦ō·ænŻ╗ć°ļHć°ā╚ĮøØ·ą╬ä▌ī”─z╩ąė░ĒæļyęįśĘė^ĪŻÅ─║Ž╝s┐é¾wĮYśŗüĒ┐┤Ż¼Į³ÅŖ▀h╚§Ą─Ęų▓╝╠žš„╩«Ęų├„’@Ż¼│²Į╗ĖŅ║Ž╝sūāäė▓╗┤¾═ŌŻ¼1007║═1008ØqĘ∙Ęųäe▀_ĄĮ2.32%║═3.07%ĪŻ┴Ēę╗ĘĮ├µŻ¼Į╗ęū╦∙Äņ┤µ│ų└mū▀Ą═ę▓×ķĮ³į┬ČÓŅ^╠ß╣®ÅŖ┴ęų¦ō╬Ż¼Å─8╚šĮ╗ęū╦∙Äņ┤µ└^└m┴„│÷710ćŹüĒ╣└╦ŃŻ¼Į╗ęū╦∙┐éÄņ┤µŅAėŗį┌15500ćŹęįŽ┬Ż¼Į³į┬1006║Ž╝sŅAėŗīóėą7000ćŹū¾ėęĄ─Į╗ĖŅąĶŪ¾Ż¼╚¶1007║═1008║Ž╝s▒Ż│ųŽÓ═¼Į╗ĖŅ┴┐Ż¼ätĮ╗ęū╦∙Äņ┤µų┴╔┘ąĶę¬2╚fćŹęį╔ŽĪŻ

ĪĪĪĪ┤╦═ŌŻ¼ć°ś╦1╠¢╩▄7╚š╩ął÷Ą°═Żė░ĒæŻ¼8╚šĖ„Ąžł¾ār┬įėąŽ┬╗¼Ż¼Ą═Č╦ł¾ārį┌23600į¬/ćŹū¾ėęŻ¼Ą½┼c─┐Ū░Ų┌ārŽÓ▒╚╚įėą▌^┤¾╔²╦«Ż¼į┌┤╦ŪķørŽ┬Ż¼Äņ┤µā¶┴„│÷Šų├µļyėąĖ─╔ŲĪŻ╚¶╬┤üĒ1éĆį┬ų«ā╚Ż¼Ž─z¼FžøārĖ±ø]ėą2000³cū¾ėęĄ─Ą°Ę∙Ż¼─┐Ū░į┌1009║Ž╝s╔ŽĄ─┐šŅ^├µ┼RŠ▐┤¾Ą─Į╗žøē║┴”ĪŻ▓┘ū„╔ŽŠS│ųš╩ÄŲ½╚§ė^³cŻ¼ĘĻĖ▀┐╔ćLįć╣┴┐š│ųėąŻ¼ĻPūóī”20890ē║┴”╬╗Ą─ø_ō¶ĪŻ

ūóŻ║▒ŠŠW▐D▌dā╚╚▌Š∙ūó├„│÷╠ÄŻ¼▐D▌d╩Ū│÷ė┌é„▀fĖ³ČÓą┼Žóų«─┐Ą─Ż¼▓ó▓╗ęŌ╬Čų°┘Ø═¼Ųõė^³c╗“ūCīŹŲõā╚╚▌Ą─šµīŹąįĪŻ

Ż©╦{䔯®