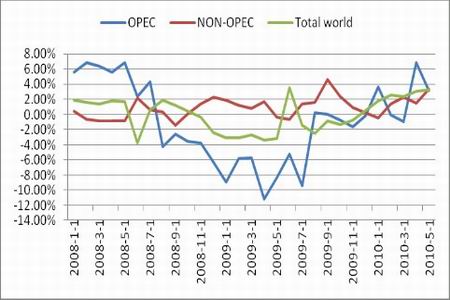

ĪĪĪĪłD6:OPEC┼cĘŪOPECįŁė═«a┴┐ (╚f═░/╠ņ)

łD×ķOPEC┼cĘŪOPECįŁė═«a┴┐ū▀ä▌łDĪŻŻ©łDŲ¼üĒį┤Ż║BloombergŻ¼ųąŲ┌蹊┐į║Ż®

ĪĪĪĪłD7Ż║įŁė═«a┴┐═¼▒╚į÷╦┘

łD×ķįŁė═«a┴┐═¼▒╚į÷╦┘ū▀ä▌łDĪŻŻ©łDŲ¼üĒį┤Ż║BloombergŻ¼ųąŲ┌蹊┐į║Ż®

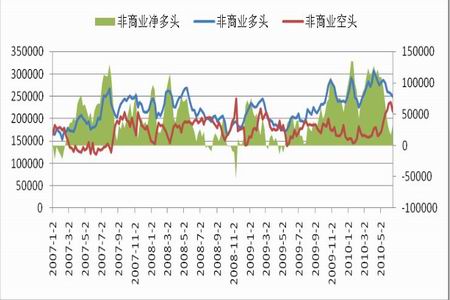

ĪĪĪĪ4ĪóCFTC═ČÖCŅ^┤ń┌ģė┌ŲĮ║Ō╬╗ų├

ĪĪĪĪ├└ć°╔╠ŲĘŲ┌žø╬»åTĢ■ūŅą┬╣½▓╝Ą─öĄō■’@╩ŠŻ¼Įžų╣6į┬15╚š«öų▄Ż¼═ČÖC╗∙Į│ųėą╝~╝s╔╠ŲĘĮ╗ęū╦∙įŁė═Ų┌žøā¶ČÓŅ^Ņ^┤ń32930╩ųŻ¼▌^Ū░ę╗ų▄▒®Ą°╬╗┼Zį÷╝ė15473╩ųĪŻ═ČÖC╗∙Į│ųėąČÓŅ^248883╩ųŻ¼▒╚Ū░ę╗ų▄£p╔┘6492╩ųŻ╗│ųėąĄ─┐šŅ^215953╩ųŻ¼▒╚Ū░ę╗ų▄£p╔┘21965╩ųĪŻÅ─Ž┬łD╔Ž┐┤ĄĮ┐šŅ^│ųé}ęčĮøķ_╩╝Ą¶Ņ^Ž“Ž┬Ż¼ČÓŅ^£pé}Ą─╦┘Č╚ę▓ķ_╩╝£pŠÅĪŻČÓ┐šļpĘĮ┴”┴┐ųØu┌ģė┌ŲĮ║ŌĪŻ

ĪĪĪĪłD8:CFTCĘŪ╔╠śI│ųé}

łD×ķCFTCĘŪ╔╠śI│ųé}ū▀ä▌łDĪŻŻ©łDŲ¼üĒį┤Ż║BloombergŻ¼ųąŲ┌蹊┐į║Ż®

ĪĪĪĪ5Īó░lš╣ųąć°╝ęąĶŪ¾Ż║ųąć°ąĶŪ¾└Łäė╚½Ū“įŁė═ąĶŪ¾į÷ķL

ĪĪĪĪųąć°įŁė═ąĶŪ¾Å─Į╚┌╬ŻÖCų▓Į╗ųÅ═Ż¼▓óęčĮø│¼▀^2008─ĻĄ─ąĶŪ¾Ė▀³cĪŻČ°╚½Ū“įŁė═ąĶŪ¾Å─Į╚┌╬ŻÖCĄ─84.1░┘╚f═░/╚šŻ¼─┐Ū░ų▓ĮÅ═╠Kų┴86.3░┘╚f═░/╚šŻ¼╚į╬┤╗ųÅ═ų┴ĮøØ·╬ŻÖCŪ░Ą─Ė▀³c(87.4░┘╚f═░/╚š)ĪŻ2010 ─Ļ1╝ŠČ╚╚½Ū“įŁė═40%Ą─į÷┴┐üĒūįųąć°ĪŻ2010 ─ĻŪ░5éĆį┬ųąć°įŁė═▀M┐┌┴┐▀_ĄĮ9569╚f揯¼▌^╔Ž─Ļ═¼Ų┌į÷ķL37%Ż¼5į┬Ę▌▀M┐┌įŁė═1784╚f揯¼▌^╔Žį┬Ą─ą┬Ė▀┬įėąŽ┬ĮĄĪŻ

ĪĪĪĪ╬ęć°ī”įŁė═Ą─ę└┤µČ╚ė┌2009─ĻĄū═╗ŲŲ50%Ż¼įŁė═Ą─æ┬įā”éõĘŪ│Żųžę¬ĪŻ2003 ─ĻŲŻ¼ųąć°ķ_╩╝╗IĮ©╩»ė═ā”éõ╗∙ĄžĪŻ│§▓ĮęÄäØė├15─ĻĢrķgĘų╚²Ų┌═Ļ│╔ė═ÄņĄ╚ė▓╝■įO╩®Į©įOĪŻā”┴┐┤¾ų┬╩ŪŻ║Ą┌ę╗Ų┌×ķ1000╚fćŹų┴1200╚f揯¼╝sĄ╚ė┌╬ęć°30 ╠ņĄ─ā¶╩»ė═▀M┐┌┴┐Ż╗Ą┌Č■Ų┌║═Ą┌╚²Ų┌Ęųäe×ķ2800╚fćŹĪŻ¼Fį┌ęčĮøĮ©│╔┴╦Ą┌ę╗Ų┌╦─éĆ╩»ė═ā”éõ╗∙Ąž(░³└©šŃĮŁµé║ŻĪóšŃĮŁßĘ╔ĮĪó╔Į¢|³S║Ż║═▀|īÄ┤¾▀B)ĪŻĄ┌Č■┼·æ┬įā”éõ╗∙ĄžęčĮøĻæ└mķ_╣żĮ©įOĪŻį┌▀@éĆļAČ╬ųąŻ¼įŁė═ā”éõųØuĮ©┴óŲüĒĄ─▀^│╠īóį÷╝ėČ╠Ų┌Ą─įŁė═ąĶŪ¾ĪŻ

ĪĪĪĪłD9:ųąć°įŁė═į┬Č╚▀M┐┌║═└█ėŗį÷ķL┬╩

łD×ķųąć°įŁė═į┬Č╚▀M┐┌║═└█ėŗį÷ķL┬╩ū▀ä▌łDĪŻŻ©łDŲ¼üĒį┤Ż║WindŻ¼ųąŲ┌蹊┐į║Ż®

ĪĪĪĪ2010─ĻęįüĒ╚½Ū“ĮøØ·└^└m▒Ż│ų┴╝║├Ą─Å═╠Kä▌Ņ^ĪŻÅ─įŁė═╣®ąĶĄ─Ęų╬÷üĒ┐┤Ż¼įŁė═╣®ąĶ╚▒┐┌ėą═¹┐sąĪŻ¼▀M╚ļŽ─╝Šīó╩ŪįŁė═ąĶŪ¾═·╝ŠŻ¼╣®æ¬ģs▓ó╬┤┤¾Ę∙į÷╝ėĪŻļSų°ÜWį¬ģ^╬ŻÖCų▓ĮŠÅ║═Ż¼╩ął÷ŪķŠwęčĮøĄ├ĄĮ░▓ō߯¼ŅAėŗČ╠Ų┌ā╚įŁė═╚įīóąĪĘ∙ū▀Ė▀Ż¼ų„ę¬▀\ąąģ^ķgį┌70-90├└į¬ų«ķgĪŻ