2010-7-12 üĒį┤:ųąą┼Į©═ČŲ┌žø

ĻPµIį~Ż║LLDPE ╦▄┴ŽųŲŲĘ ÜWį¬ģ^é∙äš╬ŻÖC

Ą┌╚²▓┐ĘųŻ║LLDPE╩ął÷Ęų╬÷

ĪĪĪĪę╗Īóüåų▐ęꎮ╩ął÷ėą═¹ų╣Ą°Ų¾ĘĆ

ĪĪĪĪ─Ļ│§Ż¼╩▄ųąć°╝░ėĪ─ßęꎮč▄╔·ŲĘ╩ął÷ķ_╣żĮĄĄ═Ą─ė░ĒæŻ¼ęꎮ╣®æ¬┴┐┬į’@į÷╝ėŻ¼▒M╣▄╚ń┤╦Ż¼╩ął÷╚į╚╗ŠS│ų╣®æ¬ŠoÅłŠų├µŻ¼ų┴1į┬ųąč«üåų▐ęꎮārĖ±▌^╚ź─Ļ─ĻĄūęč╔ŽØqĮ³200├└į¬/ćŹĪŻĄ½ļSų°ārĖ±Ą─ū▀Ė▀Ż¼ĮKČ╦ė├æ¶Ą─└¹ØÖ┬╩▓╗öÓ┐sąĪŻ¼ķ_╣żųØuĮĄĄ═Ż¼╩ął÷Øq╦┘Ę┼ŠÅĪŻ1į┬ĄūŻ¼ļSų°9000ćŹ▀hč¾¼FžøĄ─Ąų▀_Ż¼╩ął÷╔╠šäÜŌĘščĖ╦┘Ė─ūāŻ¼üåų▐ęꎮārĖ±ūįĖ▀╬╗ķ_╩╝╗ž┬õĪŻ┤╦║¾Ż¼ė╔ė┌üĒūįųą¢|Ąžģ^ęꎮ¼Fžø╣®æ¬┴┐│ų└m╔Ž╔²Ż¼┤¾┴┐ė┐╚ļĄ─▀hč¾ł¾▒PÅøča┴╦Į³č¾žøį┤Ą─▓╗ūŃŻ¼Č°ųąć°╩ął÷į┌┤║╣ØŲ┌ķg┘IÜŌ▓╗ūŃŻ¼╩ął÷ąĶŪ¾┤¾Ę∙£p╔┘Ż¼üåų▐ęꎮ▀B└mŽ┬╗¼Ż¼ārĖ±╗ž┬õų┴09─Ļ─Ļ─®Ą─╦«ŲĮĪŻ3į┬Ę▌Ųė╔ė┌╚š▒Š║═Ēnć°ĘĮ├µėŗäØ║═ęŌ═Ō═Ż▄ćĄ─įŁę“Ż¼╩ął÷╣®æ¬ŽÓī”ŠoÅłŻ¼ārĖ±į┘Č╚┼╩╔²Ż¼Ą½ČÓöĄĮKČ╦ė├æ¶éõžø│õūŃŻ¼│╔Į╗▒Ē¼F▓╗╝čŻ¼üåų▐ęꎮ╩ął÷į┌Ė▀╬╗Ž▌╚ļĮ®│ųĪŻ┤╦║¾Ū░Ų┌═Ż▄ćĄ─čbų├Ļæ└mųžåóŻ¼ę┴└╩žøį┤öĄ┴┐│ų└mį÷╝ėŻ¼═¼Ģrć°ļHįŁė═▀B└mŽ┬Ą°Ż¼üåų▐ęꎮārĖ±ūį1250├└į¬╔ŽĘĮ┤¾Ę∙Ž┬┤ņų┴950├└į¬Ž┬ĘĮĪŻ┤╦║¾ė╔ė┌ČÓöĄ┴čĮŌčbų├ķ_╣żŠ∙į┌ØMžō║╔Ż¼¼FžøÄņ┤µē║┴”ųØuį÷┤¾Ż¼Č°ĮKČ╦ė├æ¶ąĶŪ¾▒Ē¼FŲŻ╚§Ż¼╣®ąĶ├¼Č▄│ų└m╔²£žŻ¼üåų▐ęꎮ╚į╚╗čė└mĄ°ä▌ĪŻĄ½įŁė═ārĖ±ųž╗žĖ▀╬╗Ż¼▓┐Ęų┴čĮŌčbų├ķ_╣ż┬╩ėŗäØŽ┬š{Ż¼║¾Ų┌üåų▐ęꎮ╩ął÷ėą═¹ų╣Ą°Ų¾ĘĆĪŻ

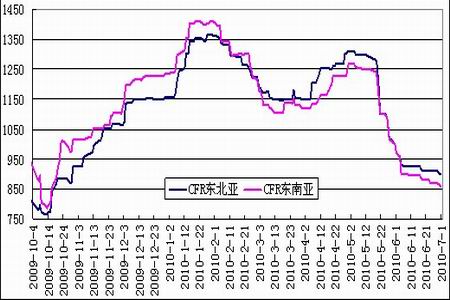

ĪĪĪĪłD8 üåų▐ęꎮārĖ±ū▀ä▌łD(å╬╬╗Ż║├└į¬/ćŹ)

łD×ķć°ā╚PPI«öį┬═¼▒╚ī”▒╚ū▀ä▌łDĪŻŻ©łDŲ¼üĒį┤Ż║ū┐äō┘YėŹĪóųąą┼Į©═ČŲ┌žøŻ®

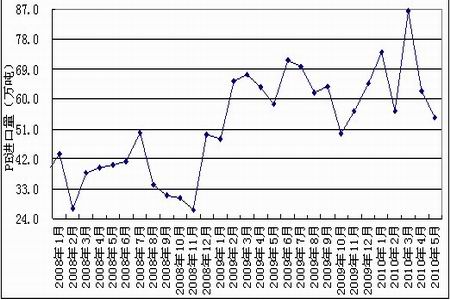

ĪĪĪĪČ■ĪóPE┐é╣®Įo┴┐▌^╚ź─Ļ═¼Ų┌┤¾Ę∙į÷╝ė

ĪĪĪĪ2010─Ļ5į┬PE┐é▀M┐┌54.45╚f揯¼Łh▒╚£p╔┘12.96%Ż¼▌^╚ź─Ļ═¼Ų┌£p╔┘6.88%ĪŻŲõųąŻ¼ LLDPE▀M┐┌16.20╚f揯¼Łh▒╚£p╔┘21.51%Ż¼▌^╚ź─Ļ═¼Ų┌į÷╝ė4.52%ĪŻ2010─Ļ1-5į┬PE└█ėŗ┐é▀M┐┌334.8╚f揯¼▌^╚ź─Ļ═¼Ų┌į÷╝ė10%ĪŻŲõųąŻ¼LLDPE└█ėŗ▀M┐┌104.5╚f揯¼▌^╚ź─Ļ═¼Ų┌į÷╝ė9.67%ĪŻ▒M╣▄Č■╝ŠČ╚▀M┐┌┴┐Łh▒╚ųØu£p╔┘Ż¼Ą½3į┬Ę▌▀M┐┌┴┐äō│÷┴╦Üv╩Ęą┬Ė▀Ż¼╝ė╔Ž╚ź─Ļ╔Ž░ļ─Ļ╗∙öĄ▌^Ą═Ż¼1-5į┬└█ėŗ═¼▒╚į÷Ę∙ę└╚╗▀_ĄĮ┴╦10%ū¾ėęĪŻ

ĪĪĪĪłD9 PE▀M┐┌öĄō■Įyėŗ

łD×ķPE▀M┐┌öĄō■ĮyėŗłDĪŻŻ©łDŲ¼üĒį┤Ż║ū┐äō┘YėŹĪóųąą┼Į©═ČŲ┌žøŻ®

ĪĪĪĪłD10 LLDPE▀M┐┌öĄō■Įyėŗ

łD×ķLLDPE▀M┐┌öĄō■ĮyėŗłDĪŻŻ©łDŲ¼üĒį┤Ż║ū┐äō┘YėŹĪóųąą┼Į©═ČŲ┌žøŻ®

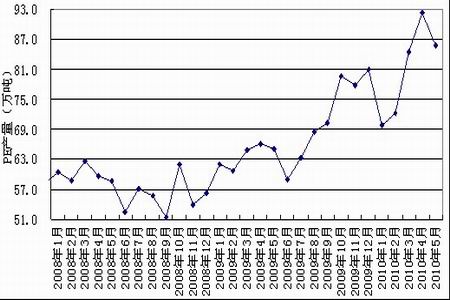

ĪĪĪĪÅ─╚ź─Ļ╦─╝ŠČ╚ķ_╩╝Ż¼ć°ā╚▀M╚ļą┬čbų├╝»ųą═Č«aĄ─Ė▀ĘÕŲ┌Ż¼ĖŻĮ©┬ō║ŽĪó¬Ü╔ĮūėĪóųą╔│╠ņĮ“Īó▒PÕ\┤¾ęꎮą┬čbų├Ļæ└m═Č«aŻ¼┐éėŗėą100╚fćŹLLDPE«a─▄į÷╝ėĪŻČ°Į±─Ļ═Č«aĄ─µé║Żęꎮ45╚fćŹLLDPEčbų├Ė³╩Ūīóą┬į÷«a─▄╠ß╔²ĄĮ145╚f揯¼▀@ą®ą┬čbų├ČÓęčš²│ŻßīĘ┼«a─▄Ż¼╩ął÷╣®æ¬┴┐├„’@į÷╝ėĪŻ2010─Ļ5į┬ć°ā╚PE«a┴┐×ķ85.7╚f揯¼▌^╚ź─Ļ═¼Ų┌į÷╝ė23.4╚f揯¼į÷Ę∙×ķ37.6%ĪŻ1-5į┬└█ėŗ«a┴┐×ķ410.5╚f揯¼▌^╚ź─Ļ═¼Ų┌į÷╝ė99.7╚f揯¼į÷Ę∙×ķ32.1%ĪŻ

ĪĪĪĪłD11 ć°ā╚PE«a┴┐Įyėŗ

łD×ķć°ā╚PE«a┴┐ĮyėŗłDĪŻŻ©łDŲ¼üĒį┤Ż║ū┐äō┘YėŹĪóųąą┼Į©═ČŲ┌žøŻ®