三、LLDPE下游需求好轉仍需時日

年初,塑料制品總產量有所回落,隨后逐月遞增,2010年5月國內塑料制品總產量在475.6萬噸,較去年同期增加19.1%,2010年1-5月國內塑料制品累計總產量在2066.5萬噸,較去年同期增長22.3%。

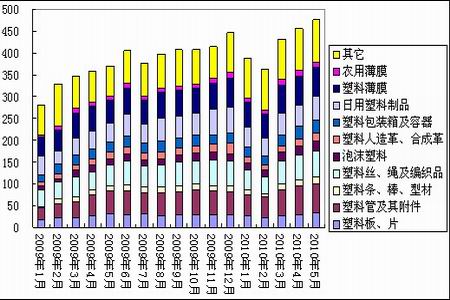

圖12 2010年1-5月塑料制品產量分類統計(單位:萬噸)

圖為2010年1-5月塑料制品產量分類統計圖。(圖片來源:Wind資訊、中信建投期貨)

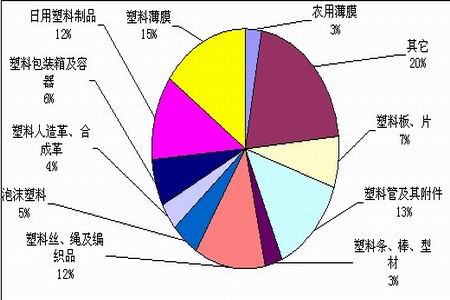

圖13 2010年1-5月塑料制品累計產量分類統計(單位:萬噸)

圖為2010年1-5月塑料制品累計產量分類統計圖。(圖片來源:Wind資訊、中信建投期貨)

目前我國LLDPE的最大消費領域是薄膜,約占LLDPE消費總量的78%,其中包裝膜約占55%,農用薄膜約占22.5%。預計下半年隨著中秋、國慶、圣誕、元旦等節日的依次來臨,包裝膜的需求將有所好轉。而年初市場所期待的春季農膜需求旺季并未如期而至。2010年棉花(16200,-205.00,-1.25%)種植面積削減了20-30%,致使在地膜生產中所占比例很大的棉花地膜用量大幅減少。北方地區春季氣溫較往年偏低以及西南地區的干旱同樣對春季農地膜需求造成影響。秋季農膜生產于近期陸續啟動,部分農膜經銷商有囤貨意向,但受LLDPE原料價格下跌影響,多數廠家反映訂單暫無明顯好轉跡象,市場觀望氣氛較為濃厚,預計后期農膜廠家訂單好轉仍需時日,對LLDPE的需求也將受到影響。

第四部分:后市展望

2010年上半年,隨著各國經濟刺激計劃的逐步退出,全球經濟復蘇步伐放緩,而4月下旬“高盛欺詐事件”、歐元區債務危機等事件更是引發全球金融市場的動蕩,美國經濟數據多空交織、歐元區債務危機影響尚未完全消除等因素令投資者對全球經濟復蘇存在擔憂,中國重啟人民幣匯改以及房地產調控政策的頻頻出臺也昭示著國內經濟面臨調整壓力。

國際原油或將維持區間震蕩行情,亞洲乙烯市場有望止跌企穩,LLDPE后市回落空間或將受限。但PE總供給量較去年同期大幅增加,LLDPE下游需求好轉仍需時日,供大于求的局面短期內難以出現根本性好轉,LLDPE缺乏上行動能。綜合看來,2010年下半年LLDPE期貨或將陷入寬幅震蕩行情。