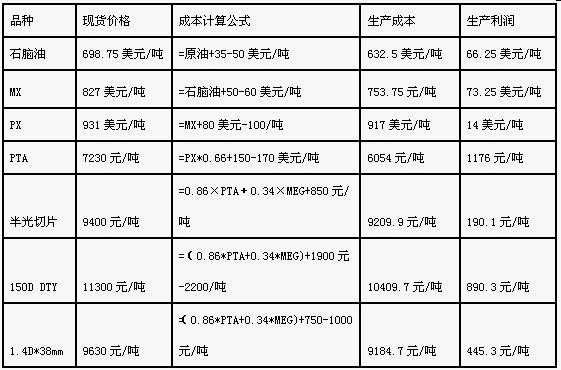

7月中旬至8月初,PX加速反彈,PTA則維持低位盤整,成本上提小幅吞噬國內PTA工廠的生產利潤,而下游行業在原材料價格持穩、現貨成交價格上漲的利好支撐下利潤亦有所增加,自此PTA生產利潤"去暴利化"進程正式開啟。如下表所示,PTA生產利潤已經由7月中旬的1512元/噸降至8月初的1176元/噸,跌幅達28.6%。盡管利潤受到較大擠壓,但與去年同期相比,當前國內PTA生產利潤依舊較為豐厚,生產積極性未受明顯的影響,當前PTA工廠負荷繼續居于90%之上,供應過剩的局面在短期內恐難改觀。

石化產業鏈與聚酯產業鏈各環節生產利潤統計

江浙拉漲限電抑制下游開工

隨著氣溫持續上升,浙江省拉閘限電和節能減排措施的執行力度不斷加強。據悉,紹興古纖道三套共計22萬噸主產有光切片的聚酯裝置暫定于8月下旬停車檢修;位于蕭山的浙江聯達聚酯下調其滌綸運行負荷20%至六成;海寧部分地區經編企業執行開四停三的政策;長興等地的大企業要求近期至9月份執行20天的減停,而部分中小加彈、經編、噴水企業開始執行開五停二的政策。時值傳統需求淡季加之高溫限電、節能減排抑制開工的牽制,PTA下游消費或將呈現加速萎縮態勢。

期貨倉單壓力不可小覷

鄭商所PTA期貨注冊倉單量持續數周維持在37000張,加上有效倉單預報,將近40000張,居于歷史較高水平。隨著倉單集中注銷期的臨近,實盤壓力逐漸顯現。加之目前PTA工廠負荷持續高企,社會庫存壓力漸增,供應過剩加劇或將減緩9-10月冬季服裝面料訂單生產旺季對PTA的消耗進程。

結論

綜上所述,我們認為當前國內PTA行業繼續處于"去暴利化"的進程當中,其生產利潤較歷史平均水平仍過于豐厚,開工負荷持續高位運行,加之期貨倉單數量居于高位,社會庫存與期貨庫存或將共同對期價構成壓制,中期PTA下行壓力不減。