ĪĪĪĪ╚²Īó ║¾╩ąš╣═¹

ĪĪĪĪ╚ń╔Ž╦∙╩÷Ż¼Å─Ž─zŲĘĘNų«ķgĄ─▓╗║Ž└Ēąįār▓ŅüĒ┐┤Ż¼╚½╚ķ─zī”ė┌║Ž│╔─zĖ▀╣└Ż¼¤¤Ų¼─zŽÓī”ė┌SYR20Ė▀╣└Ż¼8į┬Ę▌╩ął÷╗“īóėą╦∙ą▐Å═ĪŻ═©▀^╚š▒ŠŽ─z┼c╠ņ╚╗Ž─zų«ķg▒╚ārĻPŽĄüĒ┐┤Ż¼╠ņ╚╗Ž─z▒╚ār▀^Ė▀Ż¼Č°═©▀^š¹éĆ╔╠ŲĘ╩ął÷┼c╠ņ─zū÷╝ėÖÓ╠Ä└Ē▒╚ųĄüĒ┐┤Ż¼ę▓╠Äė┌Ė▀╣└ĄžÄ¦ĪŻÅ─╔Ž║ŻŲ┌žøĮ╗ęū╦∙Ą─Ų┌žøÄņ┤µŪķørüĒ┐┤Ż¼Įžų╣7į┬23╚šŻ¼Äņ┤µ┐éėŗ19328揯¼Ų┌žøÄņ┤µ┐éėŗ12765揯¼│ų└m╚²éĆį┬Äņ┤µęčŠÅ┬²£p╔┘æBä▌Ż¼āH7į┬16╚š│÷¼F┴╦ų▄Č╚╬óį÷Ą─Ūķør░l╔·Ż¼ę“┤╦Ż¼ī”ė┌─┐Ū░Ą─│ųé}┴┐┼cÄņ┤µ┴┐üĒųvŻ¼▒╚└²╩¦║ŌŻ¼╚▒╔┘┘u┐š╠ū▒Ż▒PĄ─ē║ųŲŻ¼£¹─zĄ─Ė▀ārėų┤µį┌ę╗Č©Ą─┤µį┌└Ēė╔ĪŻ

ĪĪĪĪÅ─╝╝ągłD▒ĒĘų╬÷üĒ┐┤Ż¼£¹─z1101║Ž╝sÅ─Ū░Ų┌Ė▀³c┼cĄ═³cū÷│÷³SĮĘųĖŅŠĆŻ¼─┐Ū░Ę┤ÅŚ╬╗ų├ęčĮøĮėĮ³61.8%ĖĮĮ³Ż¼▀Mę╗▓Į╔Žø_Ą─äė─▄īóų▓Į£p╚§ĪŻ┐╝æ]ĄĮ2010─Ļ4į┬Ę▌Ą─ā╔┤╬Æüā”šłŻ¼Ą┌ę╗┤╬┼─ā”Š∙ār24300į¬ū¾ėęŻ¼Ą┌Č■┤╬┼─ā”Š∙ār23500į¬ū¾ėęŻ¼ā╔┤╬Ą─╗∙▒ŠŠ∙×ķšŃĮŁŽĄ┘YĮČ╝┘Å╚ļŻ¼ŽÓī”ė┌╚ń┤╦Ė▀ārį┘┐╝æ]ĄĮ─┐Ū░£¹─zŲ½Ą═Ż¼šŃĮŁŽĄĄ─ė╬┘Y×ķūį╔Ē┼─Ž┬Ą─┘Yį┤ū÷│÷ūŅ║¾Ą─┼¼┴”Ż¼īóŲ┌ār║Õ╠¦ų┴┼─ā”ār╬╗Ż¼«ö╚╗▀@ą®Š∙ąĶę¬═Ō▓┐ŁhŠ│Ą─ų¦│ųū÷─▄ū÷Ą─Ēś╦«═Ųų█ų«ä▌ĪŻ

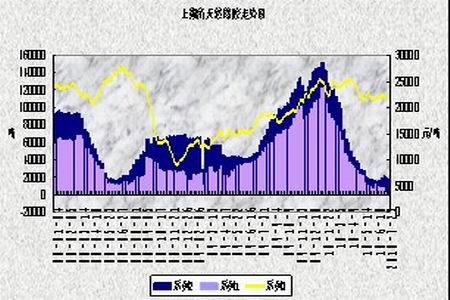

ĪĪĪĪ╠ņ╚╗Ž─zÄņ┤µī”▒╚łD

łD×ķ╠ņ╚╗Ž─zÄņ┤µī”▒╚łDĪŻŻ©łDŲ¼üĒį┤Ż║╚▀_Ų┌žøŻ®

ĪĪĪĪ├└ć°įŁė═▀B└mū▀ä▌łD

łD×ķ├└ć°įŁė═▀B└mū▀ä▌łDĪŻŻ©łDŲ¼üĒį┤Ż║╚▀_Ų┌žøŻ®

ĪĪĪĪ┐é¾wüĒ┐┤Ż¼╠ņ╚╗Ž─z╩ął÷ārĖ±ļmėąĖ▀╣└Ż¼Ą½Ų┌žø╩ął÷Äņ┤µĄ═╬╗ę▓═¼▓ĮĮoėĶę╗Č©ų¦ō╬Ż¼ļSų°╩ął÷╣®æ¬Ė▀ĘÕŲ┌Ą─ĄĮüĒŻ¼Äņ┤µ┴Žīóį÷╝ėŻ¼š¹¾w8į┬Ę▌╩ął÷īóę²üĒųą╝ēš{š¹ų«ä▌Ż¼ę“┤╦Ż¼ę“┤╦╣Pš▀┤¾─æŅAėŗŻ¼£¹─z1011┼c1101┘uĮ³┘I▀h╠ū└¹į┌-300▒╚āręįā╚╚į┐╔└^└m▓┘ū„Ż¼öU┤¾ų┴-1000³c½@└¹┴╦ĮYŻ╗═ČÖCš▀£¹─z1101║Ž╝sĻPūó23800-24300ā╔╠Ä─┐ś╦╬╗ų├Ż¼╔Ž░ļį┬ČÓå╬▌pé}│ųėąė^═¹Ż¼Ž┬░ļį┬ė÷ūĶĘĻĖ▀Æü┐š╦╝┬ĘĪŻ