| ┘YėŹ | ╗»╣ż╔╠┘Q(m©żo) | «a(ch©Żn)śI(y©©)░l(f©Ī)š╣ | ┐ŲīW(xu©”)蹊┐ | ╚║ėóŠ█╩ū | īŹ(sh©¬)ė├ŠW(w©Żng)ųĘ | Ģ■(hu©¼)š╣ą┼Žó | ╚╦▓┼Į╗┴„ | VIPųąą─ | īW(xu©”)š▀ĮķĮB | šōē» | īŻŅ} | ||

| ╦▄┴Ž | Ž─z | └wŠS | ═┐┴Ž┼cė═─½ | ─zš│ä® | Å═(f©┤)║Ž▓─┴Ž | ╩»╗» | ╗»╣ż | āxŲ„āx▒Ē | ą┬«a(ch©Żn)śI(y©©) | ĘĄ╗ž╩ūĒō |

|

2010-8-26 üĒį┤:▒▒Š®ųąŲ┌

ĻP(gu©Īn)µIį~Ż║įŁė═ ╩»ė═▌ö│÷ć°ĮM┐Ś ├└ć°─▄į┤ą┼Žó╩

ĪĪĪĪųąć°įŁė═▀M(j©¼n)┐┌┐é¾w▒Ż│ųį÷╝ėæB(t©żi)ä▌ ▀M(j©¼n)┐┌ę└┤µČ╚ų▓Į╠ßĖ▀

ĪĪĪĪĖ∙ō■(j©┤)ųąć°║ŻĻP(gu©Īn)8 į┬Ę▌╣½▓╝Ą─öĄ(sh©┤)ō■(j©┤)’@╩ŠŻ¼ųąć°7 į┬Ę▌Ą─įŁė═▀M(j©¼n)┐┌┴┐1900 ╚f揯¼▒╚6 į┬Ę▌Ą─2100 ╚fćŹ┤¾Ę∙£p╔┘Ż¼Ą½═¼▒╚╚į┤¾Ę∙į÷╝ėŻ¼Č°Ūę╬ęéā┐╔ęį┐┤ĄĮŻ¼ųąć°įŁė═Ą─▀M(j©¼n)┐┌┴┐┐é¾w▒Ż│ųų°į÷ķLĄ─┌ģä▌Ż¼│²┴╦ųąć°Ą─ąĶŪ¾į÷ķLęį═ŌŻ¼ųąć°æ(zh©żn)┬įā”(ch©│)éõĄ─ę“╦žŅA(y©┤)ėŗ(j©¼)ę▓╩ŪįŁė═▀M(j©¼n)┐┌┴┐ų▓Įį÷╝ėĄ─ų„ę¬įŁę“ų«ę╗Ż¼ųąć°Ą─▀M(j©¼n)┐┌ę└┤µČ╚į┌ų▓Į╝ė┤¾Ż¼Ūę─┐Ū░╗∙▒ŠĘĆ(w©¦n)Č©į┌50%ęį╔ŽŻ¼ŅA(y©┤)ėŗ(j©¼)║¾Ų┌ųąć°Ą─įŁė═▀M(j©¼n)┐┌┴┐╚į║▄ėą┐╔─▄į┘äō(chu©żng)ą┬Ė▀Ż¼▀@éĆ(g©©)ę“╦ž╚įėą┐╔─▄│╔×ķć°ļH═ČÖC(j©®)┘YĮĄ─│┤ū„Ņ}▓─ĪŻ

łD×ķųąć°įŁė═▀M(j©¼n)┐┌┼c«a(ch©Żn)┴┐ū▀ä▌łDĪŻŻ©łDŲ¼üĒį┤Ż║║ŻĻP(gu©Īn)┐é╩Ż®

ĪĪĪĪ╝~╝s╔╠ŲĘĮ╗ęū╦∙įŁė══ČÖC(j©®)ČÓŅ^Į³Ų┌│ų└m(x©┤)į÷╝ė

ĪĪĪĪ▒▒Š®Ģr(sh©¬)ķg2010 ─Ļ8 į┬13 ╚šų▄╬Õ═ĒķgŻ¼├└ć°╔╠ŲĘĮ╗ęū╬»åTĢ■(hu©¼)(CFTC)╣½▓╝Ą─öĄ(sh©┤)ō■(j©┤)’@╩ŠŻ¼Įžų╣8 į┬10 ╚š«ö(d©Īng)ų▄Ż¼NYMEX Ą─įŁė═Ų┌žø┐é│ųé}×ķ1274605 ╩ųŻ¼▒╚╔Ž┤╬ł¾(b©żo)Ėµį÷╝ė4 ╚f╩ųŻ¼Ųõųą═ČÖC(j©®)ČÓŅ^┬įį÷Ż¼┐šŅ^£pé}Ż¼═ČÖC(j©®)ā¶ČÓŅ^▀B└m(x©┤)5 ų▄į÷╝ėŻ¼▀@ę▓¾w¼F(xi©żn)┴╦Į³Ų┌╩ął÷ī”ė┌ė═ār(ji©ż)Ųš▒ķŲ½ČÓĄ─╦╝┬ĘŻ¼Ą½Į³╚šė═ār(ji©ż)╩▄╣®æ¬(y©®ng)▀^╩Żęį╝░Įø(j©®ng)Ø·(j©¼)Å═(f©┤)╠KĘ┼ŠÅĄ─ænæ]┤“ē║Č°▌^ČÓŽ┬╗¼ĪŻ┐é¾wüĒšfŻ¼ė═ār(ji©ż)╚į╬┤─▄ö[├ōīÆĘ∙š╩Äū▀ä▌Ż¼į┌70~75 ├└į¬/═░▀@éĆ(g©©)ģ^(q©▒)ė“ā╚(n©©i)Ż¼═ČÖC(j©®)┘YĮį┘┤╬╚ļł÷═ŲĖ▀ė═ār(ji©ż)Ą─┐╔─▄ąį║▄┤¾Ż¼╬ęéāę└╚╗šJ(r©©n)×ķė═ār(ji©ż)Ą─Ž┬Ą°┐šķgęčĮø(j©®ng)║▄ėąŽ▐ĪŻ

łD×ķ═ČÖC(j©®)ā¶ČÓ┼cNYMEXįŁė═ār(ji©ż)Ė±ū▀ä▌łDĪŻŻ©łDŲ¼üĒį┤Ż║├└ć°╔╠ŲĘĮ╗ęū╬»åTĢ■(hu©¼)(CFTC)Ż®

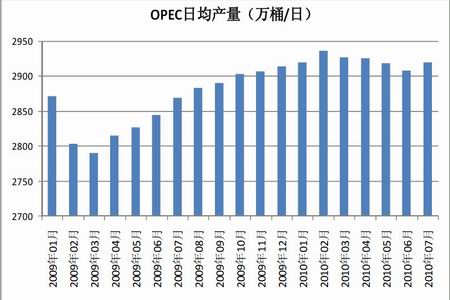

ĪĪĪĪOPEC «a(ch©Żn)┴┐Į³ÄūéĆ(g©©)į┬▒Ż│ų▌^×ķĘĆ(w©¦n)Č©

ĪĪĪĪō■(j©┤)╩»ė═▌ö│÷ć°ĮM┐Ś(OPEC)Ą─į┬Č╚ł¾(b©żo)ĖµĄ─öĄ(sh©┤)ō■(j©┤)’@╩ŠŻ¼7 į┬Ę▌OPEC įŁė═«a(ch©Żn)┴┐│§ųĄ×ķ2920 ╚f═░/╚šŻ¼▒╚6 į┬Ę▌╔įėąį÷╝ėŻ¼Ą½Į³ÄūéĆ(g©©)į┬Ą─«a(ch©Żn)┴┐┐é¾w▒Ż│ų▒╚▌^ŲĮĘĆ(w©¦n)Ż¼Į³Ų┌╩»ė═▌ö│÷ć°ĮM┐Ś(OPEC)Ą─įŁė═«a(ch©Żn)┴┐ĘĆ(w©¦n)Č©į┌┬įĖ▀ė┌├┐╠ņ2900 ╚f═░Ą─╦«ŲĮŻ¼ī”įŁė═ār(ji©ż)Ė±ø]ėąų▒ĮėĄ─ø_ō¶Ż¼Å─2009 ─Ļķ_╩╝Ż¼ė═ār(ji©ż)ę╗Č╚▀B└m(x©┤)ČÓéĆ(g©©)į┬š╩Ä╔ŽōP(y©óng)Ż¼į┌└¹ØÖ“ī(q©▒)╩╣Ž┬Ż¼OPEC ęÓ▀B└m(x©┤)į÷«a(ch©Żn)Ż¼ų┴Į±─Ļ2 į┬Ę▌«a(ch©Żn)┴┐▀_(d©ó)ĄĮĒöĘÕŻ¼┤╦║¾ļSų°įŁė═ār(ji©ż)Ė±┌ģė┌īÆĘ∙š╩ÄŻ¼OPEC └^└m(x©┤)į÷«a(ch©Żn)Ą─¤ßŪķę▓ėą╦∙ĮĄ£žŻ¼Ū░Ų┌ė═ār(ji©ż)Ą°ų┴Į³70 ├└į¬/═░Ģr(sh©¬)Ż¼OPEC ę╗Č╚é„│÷īó£p«a(ch©Żn)Ą─čįšōŻ¼Ą½ļSų°ė═ār(ji©ż)ĘĆ(w©¦n)╣╠į┌70 ├└į¬/═░╔ŽĘĮŻ¼─┐Ū░▀@ą®čįšōĢ║Ģr(sh©¬)Ž¹╩¦Ż¼Č°8 į┬Ę▌ļSų°š¹éĆ(g©©)╔╠ŲĘ╩ął÷Ą─╗ž┬õŻ¼ė═ār(ji©ż)į┘┤╬▓Į╚ļ70~75 ├└į¬/═░▀@éĆ(g©©)ÅŖ(qi©óng)ų¦ō╬ģ^(q©▒)ė“ā╚(n©©i)Ż¼╬ęéāšJ(r©©n)×ķė═ār(ji©ż)Ą─Ž┬Ą°┐šķgęčĮø(j©®ng)║▄ėąŽ▐Ż¼OPEC ĘĮ├µØōį┌Ą─£p«a(ch©Żn)ę“╦žę▓╩Ū╬ęéāšJ(r©©n)×ķ70 ├└į¬/═░╩ŪįŁė═ę╗éĆ(g©©)ÅŖ(qi©óng)ä┼ų¦ō╬Ą─ųžę¬└Ēė╔ų«ę╗ĪŻ

łD×ķOPEC╚šŠ∙«a(ch©Żn)┴┐ū▀ä▌łDĪŻŻ©łDŲ¼üĒį┤Ż║╩»ė═▌ö│÷ć°ĮM┐Ś(OPECŻ®Ż®

ĪĪĪĪØōį┌Ą─’Z’L(f©źng)═■├{

ĪĪĪĪ├┐─ĻĄ─Ž┬░ļ─ĻŻ¼Č╝╩Ū├└ć°Ą─’Z’L(f©źng)╝░¤ßĦ’L(f©źng)▒®Ą─Ė▀░l(f©Ī)╝Š╣Ø(ji©”)Ż¼Ųõųą─½╬„Ėń×│Ąžģ^(q©▒)═∙═∙╩ū«ö(d©Īng)Ųõø_Ż¼Č°įōĄžģ^(q©▒)╩Ū├└ć°ūŅųžę¬Ą─ė═ÜŌ╔·«a(ch©Żn)╗∙ĄžŻ¼ę“┤╦Ż¼├┐«ö(d©Īng)’Z’L(f©źng)üĒ┼RŻ¼─½╬„Ėń×│čž░ČĄ─ė═ÜŌ╔·«a(ch©Żn)╗“ČÓ╗“╔┘Ģ■(hu©¼)ėą═Ż«a(ch©Żn)Ż¼▀@ų▒Įė╩╣Ą├╣®æ¬(y©®ng)┴┐£p╔┘Ż¼▀@ī”įŁė═╩ął÷╩ŪéĆ(g©©)└¹ČÓę“╦žŻ¼Ą½’Z’L(f©źng)ęuō¶Ą─Ģr(sh©¬)ķgęį╝░ė░Ēæ│╠Č╚┤µį┌ŽÓ«ö(d©Īng)┤¾Ą─▓╗┤_Č©ąįĪŻ8 į┬Ę▌▓óø]ėąī”╩ął÷ėą├„’@ė░ĒæĄ─’Z’L(f©źng)╝░¤ßĦ’L(f©źng)▒®Ż¼Ą½─┐Ū░╠Äė┌Ė▀░l(f©Ī)╝Š╣Ø(ji©”)Ż¼╚į╩ŪØōį┌═■├{Ż¼╬ęéā?n©©i)įąĶĻP(gu©Īn)ūóĪŻ

- ŽÓĻP(gu©Īn)ą┬┬ä

- ├└ć°┐Ų┐╝┤¼ĘQį┌─½╬„Ėń×│╬┤░l(f©Ī)¼F(xi©żn)Üł┴¶įŁė═

- ć°ā╚(n©©i)╚▄ä®ė═╩ął÷ār(ji©ż)Ė±š¹¾w│ųĘĆ(w©¦n)

- 8į┬25╚šPTA╚šįuŻ║įŁė═Ę┤ÅŚ╠ßš± PTAĄ═ķ_╔Žąą

- ÜW┼Õ┐╦ė═ār(ji©ż)▀B└m(x©┤)ā╔ų▄Ž┬╗¼

- įŁė═ār(ji©ż)Ė±Ąū▓┐│╩¼F(xi©żn) ╔ą¤o┤¾Ę∙╔ŽØqŚl╝■

- ć°ļH─▄į┤╩ŅA(y©┤)╣└Į±─Ļė═ār(ji©ż)×ķ79.40├└į¬

- Äņ┤µĖ▀Ų¾ ć°ļHė═ār(ji©ż)▒PųąĄ°ŲŲ75├└į¬

- ├└蹊┐▒Ē├„Ż║┤¾╬„č¾└¼╗°Ä¦╦▄┴Ž╗“...

- ┤╠╝żĒææ¬(y©®ng)ą═ųŪ─▄Ė▀Ęųūė║Ž│╔Ą─ą┬▀M(j©¼n)š╣

- ▒▒Š®╗»╣ż┤¾īW(xu©”)Ī░─▄į┤╗»īW(xu©”)╣ż│╠Ī▒▒╗...

- ųąć°┐ŲīW(xu©”)į║ų▓╬’┘Yį┤╗»īW(xu©”)┼c└¹ė├īW(xu©”)...

- ųą┐Ųį║┤¾▀B╗»╬’╦∙ŚŅīW(xu©”)├„ĪóĻÉŲ╝čą...

- ╠ņĮ“╩ąį┌╗»╣żŠG╔½ųŲįņ╝╝ąg(sh©┤)╔Ž╚ĪĄ├...

- ─ŽŠ®ą┼Žó╣ż│╠┤¾īW(xu©”)░┘╚f─ĻąĮ╚½Ū“šą...

- ▓®╩┐╔·Į╠ė²Ż¼ėą╠į╠Ł▓┼ėą┘|(zh©¼)┴┐