2010-8-4 üĒį┤:▒▒Š®ųąŲ┌

ĻPµIį~Ż║╦▄┴Ž▐r─ż ųąć°╦▄┴ŽųĖöĄ ųą╦▄¼FžøųĖöĄ ųą╦▄é}å╬ųĖöĄ

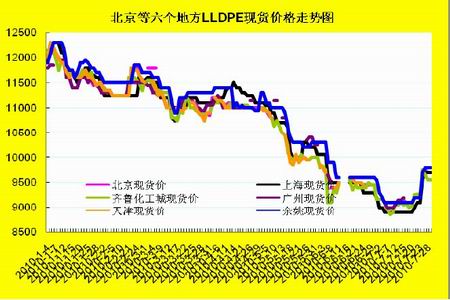

ĪĪĪĪłD2-2Ż║ć°ā╚ČÓ╝ęLLDPE╔·«aÅS╝ę│÷Äņārū▀ä▌ å╬╬╗Ż║į¬/ćŹ

łD×ķć°ā╚ČÓ╝ęLLDPE╔·«aÅS╝ę│÷Äņārū▀ä▌łDĪŻŻ©łDŲ¼üĒį┤Ż║ū┐äō┘YėŹ ▒▒Š®ųąŲ┌Ż®

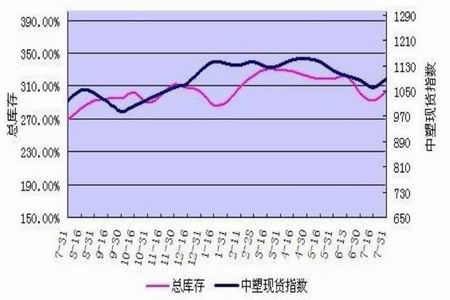

ĪĪĪĪłD▒Ē2-3Ż║ć°ā╚┴∙éĆĄžģ^¼Fžø╩ął÷ł¾ārū▀ä▌ å╬╬╗Ż║į¬/ćŹ

łD×ķć°ā╚┴∙éĆĄžģ^¼Fžø╩ął÷ł¾ārū▀ä▌łDĪŻŻ©łDŲ¼üĒį┤Ż║ū┐äō┘YėŹ ▒▒Š®ųąŲ┌Ż®

ĪĪĪĪ2Īó7į┬Ž┬č«▐r─żėåå╬Ūķør║├▐D

ĪĪĪĪ┐é¾wüĒ┐┤Ż¼Ų▀į┬ųąč«Ū░Ż¼ČÓöĄ▐r─żÅS╝ęėåå╬Įė╩š└^└mŠS│ųŪÕĄŁŠų├µŻ¼ų┴Ų▀į┬Ž┬č«Ż¼╩▄įŁ┴ŽārĖ±╔ŽØqę“╦ž┤╠╝żŻ¼┼’─żėåå╬ŠS│ų╔²ä▌Ż¼Ąž─żā”éõę▓ķ_╩╝åóäėŻ¼▐r─żī”PEĄ─ąĶŪ¾┴┐│╩¼FĘĆųą╔ŽØq┌ģä▌ĪŻ ╩▄į┬ĄūįŁ┴ŽārĖ±╔ŽØq▀^┐ņė░ĒæŻ¼ČÓöĄÅS╝ęėåå╬į┘┤╬Č╠Ģ║═Ż£■ĪŻ

ĪĪĪĪ┼’─żĘĮ├µŻ¼▒Šį┬ųą╔Žč«Ż¼╩▄įŁ┴ŽārĖ±ę╗┬ĘŽ┬Ą°ė░ĒæŻ¼┼’─żėåå╬▒Ē¼Fę└╚╗ŪÕĄŁŻ¼ČÓöĄÅS╝ęāHŠS│ų30%Ą─ķ_ÖC┬╩Ż¼╗∙▒ŠŠS│ųĄ═ķ_ÖCŠų├µŻ╗ūį▀M╚ļŽ┬č«Ż¼╚½ć°┼’─żĮøõN╔╠éõžø╗∙▒ŠåóäėŻ¼į┘╝ė╔Ž╔Į¢|▒ŠĄžąĶŪ¾Ą─│÷¼FŻ¼ÅS╝ęėåå╬Įė╩š├„’@║├▐DŻ¼ķ_ÖC┬╩╠ß╔²ų┴50%ū¾ėęĪŻūį20-28╚šŻ¼įŁ┴ŽārĖ±╔ŽØq▀_ĄĮ700į¬/揯¼ČÓöĄÅS╝ęĘ┤ė│Ż¼Ž┬ė╬ĮøõN╔╠ļyęįĖ·▀MŻ¼ÅS╝ęėåå╬Įė╩šŪķørį┘┤╬Ž▌╚ļĄ═├įæBä▌ĪŻ

ĪĪĪĪ╚š╣Ō£ž╩ę─żĘĮ├µŻ¼Ų▀į┬Ę▌╚š╣Ō£ž╩ę─żėåå╬│╩¼FĘĆ▓Į╔ŽØq┌ģä▌Ż¼╠žäe╩ŪŲ▀į┬Ž┬č«Ż¼ÅS╝ęķ_ÖC┬╩ė╔į┬│§Ą─40%-60%╠ß╔²ų┴50%-70%ĪŻ┼cĮ±─Ļ┤║╝Š║╦īŹ│╔▒ŠČ°čįŻ¼╚š╣Ō─żÅS╝ę└¹ØÖę└╚╗┐╔ė^Ż¼╦∙ęį╚š╣Ō─żī”═Ōł¾ārę└╚╗ŠS│ųŲĮĘĆŻ¼╚š╣Ō─żÅS╝ęų„┴„ārĖ±į┌19000-20000į¬/ćŹĪŻ

ĪĪĪĪ3Īó8į┬Ę▌▐r─ż╔·«aą╬ä▌ėą═¹▀Mę╗▓Į║├▐D

ĪĪĪĪļSų°Ģrķg▀M╚ļ░╦į┬Ę▌Ż¼PE╣”─▄─żĄ─╔·«a▀M╚ļ═·╝ŠåóäėŲ┌Ż¼▐r─żųŲŲĘī”PEĄ─ąĶŪ¾└^└m▒Ż│ųĘĆųąąĪØq┌ģä▌ĪŻ│§▓ĮŅAŲ┌░╦į┬Ę▌╚A▒▒▐r─żųŲŲĘąąśIī”PEĄ─ąĶŪ¾┴┐į┌8.13╚f揯¼ŲõųąĖ▀ē║į┌3.25╚f揯¼ŠĆąįį┌4.88╚f揯¼┤╦ė├┴┐ŽÓī”ė┌Ų▀į┬Ę▌į÷Ę∙į┌15%ū¾ėęĪŻ═¼ĢrŻ¼╩▄Į±─Ļ┤¾╦ŌārĖ±└ĒŽļų¦ō╬Ż¼▐r├±ī”┤¾╦ŌĘNų▓Ą─├µĘe└^└m▒Ż│ųöUÅł┌ģä▌ĪŻ─┐Ū░┤¾╦ŌĄž─ż╔·«a▀M╚ļā”éõŲ┌Ż¼╣└ėŗė┌░╦į┬ųąč«Ū░║¾╔·«aķ_╩╝Ż¼š¹¾wąĶŪ¾┴┐į┌ā╔╚fćŹū¾ėęĪŻĖ▀Č╦╣”─▄─żŻ║░╦į┬Ę▌╚š╣Ō£ž╩ę─ż╔·«a▀M╚ļ═·╝ŠĖ▀ĘÕŲ┌Ż¼╣└ėŗķ_ÖC┬╩▒Ż│ųį┌60%-70%.ĪŻē█╣Ōų▄▀ģõN╩█▀M╚ļ═·╝ŠŻ¼ē█╣Ō╩Ū╚½ć°Ė▀Č╦▐r─ż╩╣ė├ūŅ╝»ųąŪęė├┴┐ūŅ┤¾Ą─Ąžģ^Ż¼įōĄžģ^õN╩█ų┴Š┼į┬ĄūĮY╩°ĪŻŲõ╦¹Ąžģ^Ż¼╚ń▒▒Š®Īó╠ņĮ“ĪóīÄŽ─Ą╚Ąžģ^Ż¼õN╩█╣żū„ę▓ų▓ĮåóäėŻ¼ė┌Š┼į┬Ę▌▀M╚ļõN╩█═·╝ŠŻ¼╚š╣Ō─ż╔·«aų┴╩«į┬╔·«aų▓Į▐DĄŁĪŻ

ĪĪĪĪ▒ĒĖ± 3-2Ż║▐r─żÖCĮMķ_ÖC┬╩Ūķør

| ÅS╝ęĘųŅÉ | ķ_ÖC┬╩Ūķør | éõūó | |

| ╔ŽŲ┌ | ┤¾ą═╚š╣Ō─żÅS | 40%-60% | |

| ╚fćŹ╣”─▄─żÅS | 30%ū¾ėę | ķ_ÖC╔·«aŲ¾śIį÷ČÓ | |

| ┤¾ą═Ąž─żÅS | ╚½▓┐═ŻÖC | ||

| ▒ŠŲ┌ | ┤¾ą═╚š╣Ō─żÅS | 60%-70% | |

| ╚fćŹ╣”─▄─żÅS | 40%-60% | ķ_ÖC╔·«aŲ¾śIį÷ČÓ | |

| ┤¾ą═Ąž─żÅS | ╚½▓┐═ŻÖC | ŅAėŗ░╦į┬č«╔·«a |

ĪĪĪĪ┘Y┴ŽüĒį┤Ż║ū┐äō┘YėŹ ▒▒Š®ųąŲ┌

ĪĪĪĪ4ĪóÄņ┤µąĪĘ∙Ž┬ĮĄŻ¼└^└mūįĖ▀╬╗╗ž┬õ

ĪĪĪĪĮžų┴2010─Ļ7į┬31╚šć°ā╚╦▄┴Žų„ę¬╩ął÷┐éÄņ┤µąĪĘ∙į÷╝ėŻ¼▌^╔Žį┬Ąūį÷Ę∙×ķ1%Ż¼▌^╔Žį┬ųąč«į÷Ę∙×ķ3.93%ĪŻŲõųąPEÄņ┤µąĪĘ∙Ž┬ĮĄŻ¼▌^╔Žį┬Ąū£pĘ∙1.03%Ż¼▌^╔Žį┬ųąč«į÷Ę∙×ķ1.96%ĪŻģ^ė“üĒ┐┤Ż¼─ŽĘĮÄņ┤µ╬ó£pŻ¼▌^╔Žį┬Ąū£p╔┘0.46%ĪŻ▒▒ĘĮÄņ┤µąĪĘ∙Ž┬ĮĄŻ¼▌^╔Žį┬Ąū£pĘ∙į┌2.12%ĪŻ

ĪĪĪĪłD▒Ē2-4Ż║╦▄┴Ž┐éÄņ┤µ┼cųą╦▄¼FžøųĖöĄūā╗»ī”▒╚łD

łD×ķ╦▄┴Ž┐éÄņ┤µ┼cųą╦▄¼FžøųĖöĄūā╗»ī”▒╚łDĪŻŻ©łDŲ¼üĒį┤Ż║ųą╦▄┘YėŹŻ®