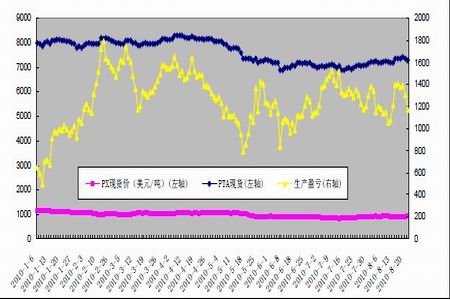

ĪĪĪĪPTA ┼cPX ¼FžøārĖ±╝░PTA ╔·«aė»╠Øū▀ä▌łD

łD×ķPTA ┼cPX ¼FžøārĖ±╝░PTA ╔·«aė»╠Øū▀ä▌łDĪŻŻ©łDŲ¼üĒį┤Ż║▒▒Š®ųąŲ┌Ż®

ĪĪĪĪ3ĪóęęČ■┤╝╩ął÷ū▀ä▌ī”ÓŹų▌PTA Š▀ėąų·Øqų·Ą°ū„ė├

ĪĪĪĪ8 į┬ć°ā╚ęęČ■┤╝╩ął÷čė└m7 į┬ęįüĒĄ─ū▀ä▌Ż¼š¹¾wŠS│ųš╩Ä╔ŽąąĖ±ŠųŻ¼Įžų╣8 į┬20 ╚šŻ¼MEG ārĖ±Å─7 į┬30 ╚šĄ─6200 į¬/ćŹ╔ŽØqų┴6400 į¬/揯¼ū„×ķ┼cPTA ╣▓Š█╔·«aŠ█§źĄ─įŁ┴ŽMEGŻ¼Ųõū▀ä▌ī”PTA Š▀ėąų·Øqų·Ą°ąįĪŻ

ĪĪĪĪ┤╦═ŌŻ¼ō■ųąć°║ŻĻPą¹▓╝7 į┬ęęČ■┤╝▀M┐┌öĄō■’@╩ŠŻ¼2010 ─Ļ7 į┬ć°ā╚ęęČ■┤╝▀M┐┌┐é┴┐603611.008 揯¼▌^╔Žį┬į÷╝ė12.94%Ż¼▌^╚ź─Ļ═¼į┬ŽÓ▒╚į÷ķL34.94%Ż¼▀M┐┌ĮŅ~43741.2139╚f├└į¬Ż¼«öį┬Š∙ār724.659 ├└į¬/ćŹĪŻ1-7 į┬ć°ā╚└█ėŗ▀M┐┌3991319.66 揯¼▌^╚ź─Ļ═¼Ų┌į÷╝ė20.13%Ż¼└█ėŗ▀M┐┌Ņ~351855.651 ╚f├└į¬Ż¼└█ėŗŠ∙ār881.5522 ├└į¬/ćŹĪŻ

ĪĪĪĪ7 į┬ęęČ■┤╝▀M┐┌öĄ┴┐▌^ų«Ū░│÷¼Fį÷╝ėŻ¼Ūę─┐Ū░ć°ā╚ęęČ■┤╝Äņ┤µŠėĖ▀Ż¼╝ėų«ųą╩»╗»╚²╠ūčbų├Ēś└¹ųžåóŻ¼ć°ā╚┐é¾w╣®æ¬├µīÆ╦╔Ż¼MEG Č╠Ų┌ļyęįĖ∙▒Šąį─µ▐D╗∙▒Š├µŲ½┐šĖ±ŠųĪŻ

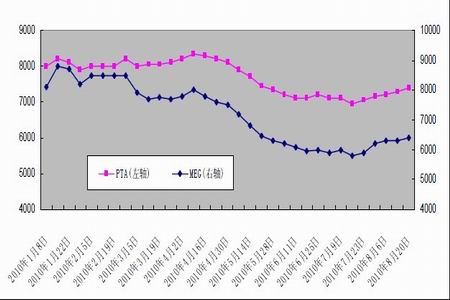

ĪĪĪĪPTA ¼FžøārĖ±MEG ārĖ±ū▀ä▌łD

łD×ķPTA ¼FžøārĖ±MEG ārĖ±ū▀ä▌łDĪŻŻ©łDŲ¼üĒį┤Ż║▒▒Š®ųąŲ┌Ż®

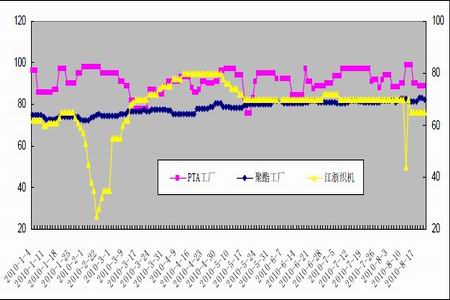

ĪĪĪĪ╚²ĪóŪ’Č¼╝Å┐ŚĘ■čb═·╝Šį┌╝┤ÓŹų▌ PTA ╗“ĮĶŅ}ąŅä▌

ĪĪĪĪō■ĮyėŗŻ¼Įžų┴8 į┬20 ╚šų╣Ż¼8 į┬PTA čbų├╚šŠ∙ķ_╣ż┬╩×ķ91.8%Ż¼▌^╔Žį┬Ą─97%Ė▀ķ_╣ż┬╩ėą├„’@Ž┬ĮĄŻ¼Ž┬ė╬Š█§źķ_╣ż┬╩×ķ82%Ż¼▌^╔Žį┬81%Ą─ķ_╣ż┬╩╔Ž╔²1 éĆ░┘Ęų³cŻ¼┐ŚÖCķ_ÖC┬╩66%Ż¼▌^╔Žį┬ķ_ÖC┬╩70%ėą╦∙Ž┬╗¼ĪŻ

ĪĪĪĪ╚ļŪ’ęįüĒŻ¼ć°ā╚Š█§ź└wŠS╩ął÷│╩¼F«aõNā╔═·Ą─Ė±ŠųŻ¼ų„ꬫaŲĘĄ─ārĖ±Š∙▒Ż│ųłį═”Ż¼×ķPTA ārĖ±└^└m╔Žąąäōįņ┴╦┐šķgĪŻš╝Š█§ź└wŠSĮ^┤¾▓┐Ęų╩ął÷Ę▌Ņ~Ą─£ņŠ]ķLĮzārĖ±└^└mŠS│ųį┌Ė▀╬╗Ż¼FDY50DŻ»24F ārĖ±Øqų┴17000 į¬Ż»ćŹ╔ŽĘĮŻ¼DTY150DŻ»48F ārĖ±│ųĘĆė┌12700 į¬Ż»ćŹĖĮĮ³Ż¼POY 150DŻ»48F ārĖ±ĘĆČ©į┌11100 į¬Ż»ćŹū¾ėęĪŻ£ņŠ]ķLĮzārĖ±ļm┼╝ėąŽ┬š{Ż¼Ą½┐é¾wę└╚╗ĘĆČ©ĪŻ

ĪĪĪĪ┴Ē═ŌŻ¼£ņŠ]Č╠└wĮ³Ų┌Ą─┴╝║├▒Ē¼Fę▓▓┐ĘųŅA╩Šų°╝Å┐Ś═·╝ŠĄ─╝┤īóĄĮüĒŻ¼ę╗ą®╝Å┐ŚŲ¾śIęčĮøķ_╩╝╠ßŪ░éõžøęįėŁĮė╚½─ĻūŅųžę¬Ą─Ę■čb╔·«a╝Š╣ØŻ¼░┤ęį═∙Ą─Įø“ׯ¼Ū’Č¼╝Š╔·«aī”╝Å┐ŚįŁ┴ŽĄ─Ž¹┘Mš╝ĄĮ╚½─ĻĄ─1/3 ÅŖŻ¼─┐Ū░üĒ┐┤PTA ÅS╔╠─▄ʱĮĶŪ’╝Šæę█└^└möU┤¾ä┘└¹╣¹īŹ╔ą▓╗ų¬ĢįŻ¼Ą½’@╚╗╩ął÷Øu’@ĘeśOéõæ█EŽ¾Ż¼▀@╗“į÷╝ėī”PTA Ą─┐é¾wąĶŪ¾ŅAŲ┌Ż¼═¼ĢrPTA čbų├Ą─╚ńŲ┌Özą▐åóäėę▓╩ŪPTA ╣®æ¬£p╔┘Ą─▒ž╚╗Ż¼═¼Ģr▀@ę▓×ķPTA ārĖ±╔ŽąąĄ─ĄņČ©┴╦ĘĆ╣╠Ą─╗∙ĄAĪŻ

ĪĪĪĪPTA «aśIµ£╔·«ažō║╔ū▀ä▌╩ŠęŌłD(å╬╬╗Ż║%)

łD×ķPTA «aśIµ£╔·«ažō║╔ū▀ä▌╩ŠęŌłDĪŻŻ©łDŲ¼üĒį┤Ż║▒▒Š®ųąŲ┌Ż®