łD×ķPTA╔ŽŽ┬ė╬└¹ØÖ▒Ēū▀ä▌łDĪŻŻ©łDŲ¼üĒį┤Ż║╚▀_Ų┌žøŻ®

ĪĪĪĪ3ĪóPTA¼Fžø

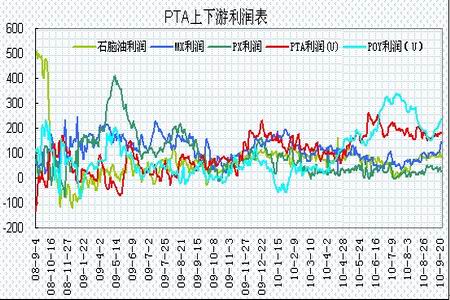

łD×ķPTA«aśIµ£žō║╔ū▀ä▌łDĪŻŻ©łDŲ¼üĒį┤Ż║╚▀_Ų┌žøŻ®

ĪĪĪĪ9į┬Ę▌Ż¼ļSų°ŽĶ·ś╩»╗»ĪóōPūė╩»╗»Īó┼Ņ═■Ą╚═Ż▄ćÖzą▐Ą─čbų├Ļæ└mųžåó╗ųÅ═ķ_▄ćŻ¼ć°ā╚PTAčbų├Ą─ķ_╣ż┬╩ųžą┬╗ž╔²Ż¼Įžų┴9į┬Ž┬č«Ż¼PTAčbų├Ą─ŠC║Žķ_╣ż┬╩╔²ų┴88%ĪŻļm╚╗PTAčbų├ų▓ĮųžåóŻ¼Ą½╩▄ĮKČ╦ė├æ¶╣ØŪ░éõÄņąĶŪ¾═·╩óų¦ō╬Ż¼ć°ā╚PTA¼Fžø╩ął÷ąąŪķ▌^×ķłį═”Ż¼╚A¢|PTAĘĆųąų▓Į┼╩╔²Ż¼ų„ꬳ¾ė┌7450-7700į¬/ćŹĪŻĮžų╣9į┬25╚šŻ¼│ųžøĘĮł¾▒Pį┌7700į¬/ćŹęį╔ŽŻ¼╩ął÷įā▒Pį÷╝ėŻ¼ų„┴„╔╠šäį┌7650-7700į¬/ćŹĖĮĮ³š╣ķ_Ż¼Į╗ęūÜŌĘš┴╝║├ĪŻ

ĪĪĪĪ║Ž═¼žøĘĮ├µŻ¼ć°ā╚ų„┴„╣®æ¬╔╠ĮYārĻæ└m│÷┼_Ż¼ŽĶ·ś╩»╗»9į┬PTA║Ž═¼ĮYārį┌7700į¬/ćŹ╦«ŲĮŻ¼▌^8į┬ĮY╦Ń╔Žš{200į¬/ćŹĪŻ10į┬Æņ┼ŲārĢ║Č©ārĖ±×ķ7850į¬/ćŹĪŻųą╩»╗»Īóę▌╩ó╩»╗»Īó▀h¢|╩»╗»9į┬PTA║Ž╝sžøĮY╦Ńārę▓Š∙│÷┼_į┌7700į¬/ćŹĪŻPTA║Ž═¼ār└^└m╔Žš{Ż¼PTA╔·«a└¹ØÖ▒Ż│ųį┌▌^Ė▀╦«ŲĮĪŻ

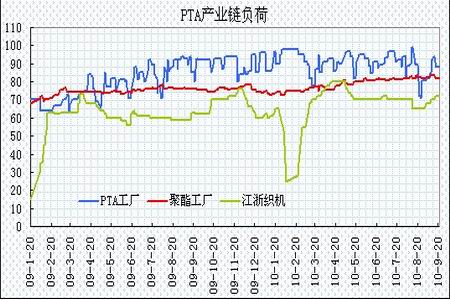

łD×ķPTAārĖ±┼c└¹ØÖī”▒╚ū▀ä▌łDĪŻŻ©łDŲ¼üĒį┤Ż║╚▀_Ų┌žøŻ®

ĪĪĪĪ4ĪóŽ┬ė╬╩ął÷

ĪĪĪĪ(1)Īó£ņŠ]└wŠS

ĪĪĪĪō■ėąĻP▓┐ķT╣└ėŗŻ¼Į±─ĻPTAĄ─Ž¹┘M┴┐╣└ėŗį┌3420╚fćŹū¾ėęŻ¼Č°Š═ųąć°Ąžģ^Ą─Ž¹┘MŠ═ėą2100╚f揯¼Ųõųą80%Ą─PTA╩Ūė├üĒ╔·«a£ņŠ]└wŠSĄ─Ż¼Č°15%╩Ūė├üĒ╔·«aPETĄ─Ż¼ŲõėÓĄ─╩Ūė├üĒ╔·«a▒Ī─ż║═Ųõ╦¹╦▄┴ŽĪŻŠ═┤╦Ęų╬÷Ą├ų¬Ż¼£ņŠ]└wŠSĄ─į÷ķL╦┘Č╚ų▒Įėė░Ēæų°ī”PTAĄ─ąĶŪ¾┴┐ĪŻ┴Ē═ŌŻ¼2010/11─Ļ╚½Ū“├▐╗©Ą─Äņ┤µ╝▒äĪŽ┬ĮĄŻ¼╣®æ¬┴┐┤¾Ę∙ĮĄĄ═Ż¼ę“┤╦«öŪ░Ą─├▐╗©ārĖ±┤¾Ę∙╔ŽØqŻ¼▀@ī”┐╔╠µ┤·▓─┴ŽĪ¬Ī¬£ņČ╠Ą─╩ął÷ąĶŪ¾Ę▌Ņ~Ą─öU┤¾╠ß╣®Ą─Śl╝■ĪŻČ°£ņČ╠Ą─╩ął÷ārĖ±ę▓į┌└^└m╔Žš{Ż¼╩ął÷ī”£ņČ╠Ą─ąĶŪ¾ų╗į÷▓╗£pŻ¼▀@ī”PTAĄ─ārĖ±╔ŽØq╩ŪéĆ└¹║├ę“╦žĪŻ

ĪĪĪĪ─┐Ū░Š█§ź«aŲĘĄ─╩ął÷ąąŪķį┌ĮKČ╦═·╝ŠŽ¹┘MųØußīĘ┼Ą─ė░ĒæŽ┬ų▓Į║├▐DŻ¼ė╚Ųõ╩Ū£ņČ╠Ą─╩ął÷ārĖ±┤¾Ę∙╔Žš{Ż¼ÅS╝ęĄ─Äņ┤µ£p╔┘Ż¼įŁ┴ŽĄ─čaé}ęŌŽ“╔ą┐╔Ż╗£ņĮzĄ─╩ął÷«aõNąąŪķ▌^×ķ┴╝║├Ż¼ČÓöĄ├ŃÅŖū÷ŲĮ╗“┬į│¼Ż¼▓┐Ęų╔įĄ═8-9│╔Ż¼éĆäe╗ž┬õų┴6│╔Ż¼£ņĮzÄņ┤µŲ½ŠoŻ¼╚įīóčė└mĘĆųą╔ŽąąĪŻŽ┬ė╬╝Å┐ŚÅSī”£ņĮz╩ął÷╚įėąę╗Č©Ą─ąĶŪ¾┴┐Ż¼─┐Ū░╝ÅĮz╣żÅS£ņĮzÄņ┤µÄū║§ø]ėąē║┴”Ż¼▓┐ĘųęÄĖ±╔§ų┴│÷¼F╣®▓╗æ¬Ū¾ĪŻČ°Ž┬ė╬┐ŚįņÅSĄ─čaé}▓╔┘Å│ų└mŻ¼ī”£ņĮz╩ął÷ėą▌^┤¾Ą─ų¦ō╬ū„ė├Ż¼ŅAŲ┌║¾╩ą£ņĮzārĖ±▀Ćīó└^└m▒Ż│ųłį═”╔ŽōPĄ─æBä▌ĪŻĮžų╣9į┬21╚šŻ¼ĮŁšŃĄžģ^£ņĮz╩ął÷└^└mū▀Ė▀Ż¼╣żÅSł¾ārČÓėą50-200▓╗Ą╚│╠Č╚Ą─╔ŽØqŻ¼éĆäeŲ¾śIėąĘŌ▒P┼e┤ļŻ¼¼F£ņŠ]POYų„┴„╔╠šä11650į¬/揯¼£ņŠ]FDYį┌12100į¬/ćŹ╔ŽŽ┬Ż¼£ņŠ]DTYį┌13100į¬/ćŹĖĮĮ³ĪŻ

łD×ķ£ņŠ]POY150D┼cPTAū▀ä▌łDĪŻŻ©łDŲ¼üĒį┤Ż║╚▀_Ų┌žøŻ®