ĪĪĪĪę╗ĪóLLDPEŲ┌žøąąŪķ╗žŅÖ

ĪĪĪĪ─Ļ│§Ż¼LLDPE Ų┌žøėŁüĒķ_ķT╝tŻ¼Ų┌ārčė└m╔Ž─ĻØqä▌ĪŻĄ½čļąą╔Žš{╚²éĆį┬čļŲ▒░ląą╩šęµ┬╩ę²░lŲ┌ār┤¾Ę∙╠°╦«Ż¼┤╦║¾╩ął÷ÜŌĘš▐D┐šĪŻ╩▄┤║╣ØŲ┌ķgįŁė═▀B└m╔ŽØqė░ĒæŻ¼ķL╝┘▀^║¾Ų┌ār┤¾Ę∙╠°┐šĖ▀ķ_ė┌12000 ╔ŽĘĮŻ¼Ą½ę“½@└¹▒Pļxł÷Īó╩ął÷Äņ┤µē║┴”▌^┤¾ęį╝░ąĶŪ¾▓ó╬┤├„’@╗ųÅ═Ż¼ļS║¾į┘Č╚š╩ÄŽ┬ąąĪŻ4 į┬Ž┬č«Ī░Ė▀╩óŲ█įp╩┬╝■Ī▒ĪóÜWį¬ģ^é∙äš╬ŻÖCĄ╚ę²░l╚½Ū“Į╚┌╩ął÷äė╩ÄŻ¼Ų┌ār┤¾Ę∙Ž┬┤ņŻ¼╝ė╔Ž╗∙▒Š├µ╣®æ¬▀^╩ŻąĶŪ¾│ų└mĄ═├įŻ¼Ų┌ārę╗┬Ęš╩Äū▀Ą═▓óĄ°ŲŲ╚fį¬┤¾ĻPĪŻ7 į┬ųąč«Ż¼╩▄╣╔╩ą╔ŽØq║═╣®æ¬┌ģŠo╠ßš±Ż¼Ų┌ārĄ°ų┴─Ļā╚Ą═³c9060 ║¾│÷¼FÅŖä┼Ę┤ÅŚŻ¼ųž╗ž╚fį¬ĻP┐┌╔ŽĘĮŻ¼ĮY╩°┴╦ķL▀_░ļ─ĻĄ─Ą°ä▌ĪŻĄ½ārĖ±╔ŽØq║¾Ž┬ė╬ąĶŪ¾▓ó╬┤│÷¼F├„’@Ė─╔ŲŻ¼╝ė╔Ž═©├øŅAŲ┌Ž┬╩ął÷ō·ænžøÄ┼š■▓▀╩šŠoŻ¼8-10 į┬Ų┌ārØqä▌Ę┼ŠÅĪŻ11 į┬Ę▌Ż¼į┌├└┬ōā”Č■┤╬┴┐╗»īÆ╦╔š■▓▀Ą─═ŲäėŽ┬Ż¼Ų┌ār┐ņ╦┘└ŁØq▓óäō│÷─Ļā╚ą┬Ė▀14280ĪŻĄ½×ķ┴╦š{┐ž╬’ārŻ¼ųąčļĮė▀B┤“│÷š■▓▀Ī░ĮM║Ž╚ŁĪ▒Ż¼Ų┌ār┤¾Ę∙╗ž┬õų┴Ū░Ų┌š╩Äģ^ķgĪŻ─ĻĄūČ■┤╬╝ėŽóŅAŲ┌āČ¼Fų«ļHŻ¼╩ął÷╗žÜw└ĒąįŻ¼Ų┌ārį┌╗∙▒Š├µČÓ┐šĮ╗┐ŚĄ─ŪķørŽ┬Ž▌╚ļĖ▀╬╗š╩ÄąąŪķĪŻ

ĪĪĪĪ┤¾╔╠╦∙LLDPE Ų┌žøū▀ä▌łD

łD×ķ╬─╚AžöĮøĪóū▀ä▌łDĪŻŻ©łDŲ¼üĒį┤Ż║╬─╚AžöĮøĪóųąą┼Į©═ČŲ┌žøŻ®

ĪĪĪĪČ■Īó║Ļė^ĮøØ·

ĪĪĪĪ1Īó╚½Ū“ĮøØ·Å═╠K╚įīó│ų└m

ĪĪĪĪÅ─ć°ļHžøÄ┼╗∙ĮĮM┐Ś(IMF)į┌10 į┬Ą─ĮøØ·š╣═¹ł¾Ėµųąī”╚½Ū“ų„ę¬ĮøØ·¾wĮøØ·į÷ķLĄ─ŅA£y┐╔ęį┐┤│÷Ż¼╚½Ū“ĮøØ·ūį2010 ─ĻŲķ_╩╝╚½├µ╗ųÅ═Ż¼Ė„ų„ę¬ĮøØ·¾wŠ∙▐D╚ļĮøØ·Ą─š²į÷ķLļAČ╬Ż¼2011 ─Ļ╚½Ū“ĮøØ·Å═╠K╚įīó│ų└mŻ¼Ą½į÷╦┘▌^2010 ─Ļīóėą╦∙Ę┼ŠÅŻ¼ŅAėŗ╚½Ū“ĮøØ·2010 ─Ļ║═2011 ─ĻīóĘųäeį÷ķL4.8%║═4.2%ĪŻ2011 ─ĻŻ¼░l▀_ĮøØ·¾w╚įīóčė└mĄ═╦┘į÷ķLĄ─æBä▌Ż¼į┌▀@ĘNŲŻ╚§Ą─į÷ķL╦┘Č╚Ž┬Ż¼«a─▄└^└m▀^╩ŻŻ¼╩¦śI┬╩│ų└mĖ▀Ų¾ĪŻČ°×ķ┴╦▒▄├ŌĮøØ·▀^¤ß║═╣▄└Ē║├┘Y▒Š┴„╚ļå¢Ņ}Ż¼Ė„ą┬┼d║═░lš╣ųąĮøØ·¾w╝Ŗ╝Ŗ═╦│÷┤╦Ū░Ą─ĮøØ·┤╠╝żš■▓▀Ż¼žøÄ┼š■▓▀ę▓ųØu╩šŠoŻ¼ŅAėŗ2011 ─Ļ╚įīó└^└mŠS│ųĖ▀╦┘į÷ķLŻ¼Ą½į÷╦┘┬įėą╗ž┬õĪŻ

ĪĪĪĪ╚½Ū“ų„ę¬ĮøØ·¾wĮøØ·į÷ķLŅA£y

| īŹļHGDP ═¼▒╚į÷ķL┬╩ | ||||

| 2008 ─Ļ | 2009 ─Ļ | 2010 ─Ļ | 2011 ─Ļ | |

| ╚½Ū“ĮøØ· | 2.8 | -0.6 | 4.8 | 4.2 |

| ░l▀_ĮøØ·¾w | 0.2 | -3.2 | 2.7 | 2.2 |

| ├└ć° | 0.0 | -2.6 | 2.6 | 2.3 |

| ÜWį¬ģ^ | 0.5 | -4.1 | 1.7 | 1.5 |

| ╚š▒Š | -1.2 | -5.2 | 2.8 | 1.5 |

| ėóć° | -0.1 | -4.9 | 1.7 | 2.0 |

| ╝ė─├┤¾ | 0.5 | -2.5 | 3.1 | 2.7 |

| ą┬┼d║═░lš╣ųąĮøØ·¾w | 6.0 | 2.5 | 7.1 | 6.4 |

| ČĒ┴_╦╣ | 5.2 | -7.9 | 4.0 | 4.3 |

| ųąć° | 9.6 | 9.1 | 10.5 | 9.6 |

| ėĪČ╚ | 6.4 | 5.7 | 9.7 | 8.4 |

| ░═╬„ | 5.1 | -0.2 | 7.5 | 4.1 |

ĪĪĪĪūóŻ║2010 ─Ļ║═2011 ─Ļ×ķŅA£yųĄĪŻöĄō■üĒį┤Ż║IMFĪóųąą┼Į©═ČŲ┌žø

ĪĪĪĪ2ĪóÜWų▐ų„ÖÓé∙äš╬ŻÖCļ[æn¬q┤µ

ĪĪĪĪ2010 ─Ļ╔Ž░ļ─ĻŻ¼ŽŻ┼Dé∙äš╬ŻÖCė·č▌ė·┴ęŻ¼ų▒ų┴ÜW├╦ĪóÜWų▐čļąą║═IMF Šo╝▒│÷┼_7500 ā|ÜWį¬Ą─Š╚į«┤ļ╩®Ż¼╝ė╔ŽÜWį¬ģ^ŃyąąśIē║┴”£yįćĮY╣¹║├ė┌╩ął÷ŅAŲ┌Ż¼╩ął÷ō·ænŪķŠw▓┼Ģ║ĢrĄ├ęįŠÅĮŌĪŻ╦─╝ŠČ╚É█Ā¢╠mé∙äšą╬ä▌¾E╚╗ŠoÅłŻ¼ļS║¾É█Ā¢╠męįžöš■Šo┐sš■▓▀ōQ╚Ī┴╦ÜW├╦┼cIMF Ą─850 ā|ÜWį¬Š╚ų·ėŗäØŻ¼Ą½╩ął÷╚į╚╗ō·ænŲŽ╠čč└Īó╬„░Óč└║═▒╚└¹ĢrĄ╚ć°īó▓ĮÉ█Ā¢╠m║¾ēmĪŻÜWį¬ģ^Ė„│╔åTć°ųąŻ¼ėąČÓéĆć°╝ęĄ─žöš■│ÓūųGDP š╝▒╚┤¾┤¾Ė▀ė┌3%Ż¼▒M╣▄IMF ŅAėŗÜWį¬ģ^žöš■│ÓūųGDP š╝▒╚2011 ─ĻīóŲš▒ķ╗ž┬õŻ¼Ūęį┌ĮøÜv┴╦ŽŻ┼Dé∙äš╬ŻÖCų«║¾Ż¼ÜW├╦ęčĮøī”ŅÉ╦Ų╬ŻÖCėą┴╦ę╗╠ū╠Ä└ĒĘĮ░ĖŻ¼ÜWé∙╬ŻÖC▐D×ķŽĄĮyąį’LļUĄ─┐╔─▄ąį▌^ąĪŻ¼Ą½į┌╬ŻÖCÅžĄūĮŌ│²ų«Ū░Ż¼╚įėąļAČ╬ąį▒¼░lÅ─Č°ī¦ų┬Į╚┌╩ął÷äė╩Ä▓╗░▓Ą─┐╔─▄ĪŻ

ĪĪĪĪÜWį¬ģ^žöš■│ÓūųGDP š╝▒╚

łD×ķÜWį¬ģ^žöš■│ÓūųGDP š╝▒╚ū▀ä▌łDĪŻŻ©łDŲ¼üĒį┤Ż║IMFĪóųąą┼Į©═ČŲ┌žøŻ®

ĪĪĪĪ3Īó├└┬ōā”QE2 ╚įīó╚ńŲ┌ų▓ĮīŹ╩®

ĪĪĪĪę“ĮøØ·öĄō■│ų└mŲŻ╚§Ż¼├└┬ōā”ų„Ž»▓«─Ž┐╦ė┌8 į┬Ę▌░l▒ĒųvįÆĘQ├└┬ōā”£╩éõį┌▒žę¬Ą─Ģr║“▓╔╚Ī▀Mę╗▓Į┤ļ╩®╠ßš±ų╣▓Į▓╗Ū░Ą─ĮøØ·ĪŻĄ½┤╦║¾╣½▓╝Ą─ĮøØ·öĄō■š¹¾w╚į╚╗Ų½▓ŅŻ¼├└┬ōā”ė┌11 į┬2 ╚šų┴3 ╚šš┘ķ_žøÄ┼š■▓▀Ģ■ūhŻ¼ą¹▓╝ŠS│ų╗∙£╩└¹┬╩▓╗ūā▓óųžåó┴┐╗»īÆ╦╔š■▓▀Ż¼ėŗäØį┌2011 ─ĻĄ┌Č■╝ŠČ╚ęįŪ░▀Mę╗▓Į╩š┘Å6000 ā|├└į¬Ą─▌^ķLŲ┌├└ć°ć°é∙ĪŻĄ½Č■┤╬┴┐╗»īÆ╦╔š■▓▀(QE2)═Ų│÷ęįüĒŻ¼├└ć°ĮøØ·öĄō■▓ó╬┤│÷¼F├„’@║├▐DŻ¼Ę┤Č°╝ėäĪ┴╦¤ßÕXė┐╚ļą┬┼d╩ął÷▓óŪę═ŲĖ▀┴╦┘Y«aārĖ±ĪŻĮ³Ų┌├└ć°─═ė├ŲĘą┬į÷ėåå╬└^└mį÷╝ėŻ¼Ą½╣żśI▓┐ķTĄ─«a─▄└¹ė├┬╩Øqä▌┌ģŠÅŻ¼ŪęŽ¹┘Mš▀ą┼ą─ųĖöĄ║══Č┘Yą┼ą─ųĖöĄę└╚╗╔Ž╔²Ę”┴”Ż¼’@╩Š├└ć°īŹ¾wĮøØ·į÷ķLĄ─äė─▄╚į’@▓╗ūŃĪŻ├└ć°│§šł╩¦śIĮ╚╦öĄ│╩Ž┬ĮĄ┌ģä▌Ż¼Ą½╚į╠Äė┌Ė▀╬╗Ż¼▒Ē├„╩¦śI┬╩╚į╚╗Ė▀Ų¾ĪŻį┌ĮøØ·Å═╠KŠÅ┬²Ūę╩¦śI┬╩└^└mŠS│ųį┌Ė▀╬╗Ą─ŪķørŽ┬Ż¼ŅAėŗ2011 ─ĻQE2 ╚įīó╚ńŲ┌ų▓ĮīŹ╩®Ż¼╚½Ū“┴„äėąį▀Mę╗▓ĮĘ║×EĪŻ

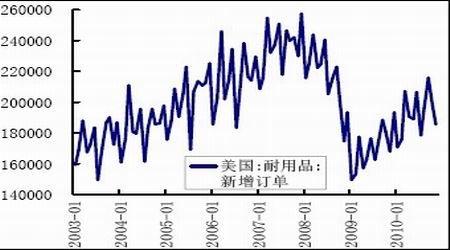

ĪĪĪĪ├└ć°─═ė├ŲĘą┬į÷ėåå╬öĄ

łD×ķ├└ć°─═ė├ŲĘą┬į÷ėåå╬öĄū▀ä▌łDĪŻŻ©łDŲ¼üĒį┤Ż║Wind ┘YėŹĪóųąą┼Į©═ČŲ┌žøŻ®