ĪĪĪĪ2010─Ļ1į┬Ž┬č«ų┴7į┬ųąč«Ż¼ÓŹų▌PTA│ųé}Ū░20├¹┐é¾w▒Ż│ųį┌ā¶ČÓĀŅæBŻ¼PTAųĖöĄārĖ±š±╩ÄŽ┬ąąŻ╗ūį7į┬Ž┬č«ų┴2010─Ļ─Ļ─®Ż¼│ųé}Ū░20├¹ ┐é¾w▒Ż│ųį┌ā¶┐šĀŅæBŻ¼PTAųĖöĄārĖ±╔ŽąąĪŻę╗ČÓę╗┐šŻ¼Ū░║¾ā╔éĆļAČ╬┐╔ų^╩Ūø▄╬╝Ęų├„ĪŻĄ½ūī═Č┘Yš▀ą─╔·ę╔╗¾Ą─╩ŪŻ¼×ķ╩▓├┤PTAārĖ±ū▀ä▌║═ų„┴”│ųé}ĘĮŽ“│╩¼FŽÓĘ┤ ĀŅæBŻ┐┘YĮĘĮŽ“▓╗į┘╩ŪārĖ±ū▀ä▌Ą─’LŽ“ś╦Ż┐

ĪĪĪĪę╗Īó2010─ĻPTAų„┴”│ųé}ī”▒╚╗žŅÖĪ¬Ī¬Ū░ČÓ║¾┐š

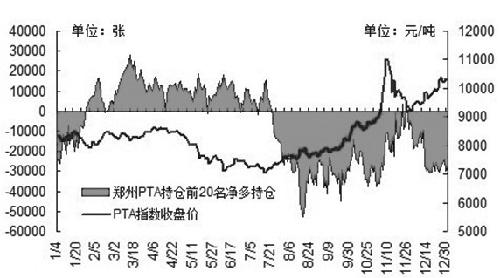

ĪĪĪĪ2010─ĻÓŹų▌PTAų„┴”│ųé}┼cųĖöĄ╩š▒Pārū▀ä▌

ĪĪĪĪģ^äeė┌2009─ĻĄ─æKĄŁĮøĀIŻ¼2010─Ļę╗╝ŠČ╚Ż¼╩└ĮńĮøØ·į┌Ą°Ą°ū▓ū▓ųąčė└mÅ═╠KŻ¼░ķļS├▐╗©╣®ĮoČ╠╚▒Ż¼£ņŠ]Č╠└wārĖ±▒Ż│ųį┌ĮøØ·Å═╠KęįüĒĄ─Ė▀╬╗╦« ŲĮĪŻŠ█§ź£ņŠ]╝░ĮKČ╦╝Å┐ŚĘ■čb«aśIį┌ąĶŪ¾║═└¹ØÖ╗ųÅ═▓óį÷╝ėĄ─ŪķørŽ┬Ż¼╝Ŗ╝Ŗ╠ßĖ▀įŁėą«a─▄▓óīŹ╩®«a─▄öUÅłėŗäØŻ¼┘I╚ļ╠ū▒ŻąĶŪ¾┤¾Ę∙į÷╝ėĪŻūį4į┬ķ_╩╝Ż¼PTAārĖ±Ž┬ ╗¼Ż¼ŲõįŁę“į┌ė┌ÜWį¬ģ^é∙äš╬ŻÖC’@¼FĪó╚╦├±Ńyąą╔Žš{┤µ┐Ņ£╩éõĮ┬╩Īó╝Å┐ŚąĶŪ¾═·╝ŠĮY╩°Ą╚ę“╦žĄ─│÷¼FĪŻ┤╦ĢrŻ¼ų„┴”ā¶ČÓ│ųé}ęčĮøķ_╩╝ćLįćųØu£p╔┘Ż¼ę“┤╦▓ó▓╗─▄║åå╬ĄžšJ×ķŻ¼ārĖ±┼cų„┴”│ųé}ĘĮŽ“ŽÓĘ┤ĪŻ

ĪĪĪĪ2010─Ļ7į┬Ž┬č«Ż¼PTAų„┴”│ųé}│╩¼Fā¶┐šĀŅæBŻ¼Č°┤╦ĢrārĖ±ęčĮøė|Ąū╗ž╔²Ż¼PTAŲ┌žø╔§ ų┴į┌11į┬äō│÷┴╦╔Ž╩ąęįüĒĄ─Üv╩Ęą┬Ė▀ĪŻārĖ±╔ŽØqŻ¼ų„┴”│ųé}ā¶┐šŻ¼ī”▀@ę╗¼FŽ¾Ą─ĮŌßī╚į╚╗ę¬Üwę“ė┌Ų┌žø╠ūŲ┌▒ŻųĄ╣”─▄ĪŻ├µī”Ė▀Ņ~Ą─╔·«a└¹ØÖŻ¼PTA╔·«a╔╠ķ_ūѱR ┴”╔·«aŻ¼┘u│÷╠ū▒ŻĄ─ĘeśOąįĘŪ│ŻĖ▀Ż╗Č°├µī”ęčĮø╠Äė┌ārĖ±Ė▀╬╗Ą─PTAŻ¼PTAŽ¹┘M╔╠Ą─┘I╚ļ╠ū▒ŻĘeśOąį’@╚╗▒╚▓╗▀^╔·«a╔╠Ż¼ė┌╩Ūį┘¼F┴╦▒Ē├µ╔ŽĄ─ārĖ±ū▀ä▌┼cų„┴”│ų é}ĘĮŽ“▓╗ę╗ų┬Ą─¼FŽ¾ĪŻ

ĪĪĪĪČ■Īó╬┤üĒų„┴”│ųé}ī”▒╚╝░ārĖ±ūā╗»č▌└[

ĪĪĪĪūį╚ź─Ļ12į┬ųąŽ┬č«ķ_╩╝Ż¼PTA│ųé}Ū░20├¹Ģ■åTĄ─ā¶┐š│ųé}ķ_╩╝ĘĆČ©Ž┬üĒŻ¼ø]ėą└^└mį÷╝ėĪŻę╗Č©│╠Č╚╔ŽŻ¼╔Ž╩÷ūā╗»æ¬ÜwĮY×ķ╩ął÷ŅAŲ┌┤║╣Ø║¾PTA«a ─▄▀^╩ŻŠų├µ╗“īóĖ─╔ŲĪŻ░┤šš─┐Ū░«a─▄═ČĘ┼ėŗäØüĒ┐┤Ż¼2011─Ļć°ā╚Š█§źŅAėŗ═Č«a«a─▄┐╔▀_530╚f揯¼ą┬į÷PTAąĶŪ¾450╚fćŹū¾ėęŻ╗═¼Ų┌PTAīóą┬į÷«a─▄ 440╚f揯¼╗∙▒Š┼cŠ█§ź«a─▄į÷╝ėĦüĒĄ─ą┬į÷ąĶŪ¾ŽÓŲź┼õĪŻ╚╗Č°Ż¼2011─ĻŠ█§źą┬ķ_čbų├┼cPTAą┬ķ_čbų├Ą─═ČĘ┼▀MČ╚▓╗ę╗ų┬Ż¼Š█§źą┬čbų├ų„ę¬╩Ūį┌╔Ž░ļ─Ļ═Č Ę┼Ż¼PTAą┬čbų├ģsų„ę¬╩Ūė┌Ž┬░ļ─Ļ═ČĘ┼Ż¼«a─▄═ČĘ┼▀MČ╚Ą─Õe╬╗Ģ■╩╣PTA╣®ąĶ╔Ž░ļ─ĻŲ½ŠoĪŻ┴Ē═ŌŻ¼ŅAėŗ2011─ĻPX«a─▄īóį÷╝ė180╚fćŹū¾ėęŻ¼ļyęįØMūŃ PTAą┬į÷«a─▄Ą─ąĶŪ¾Ż¼╣®ąĶ╚▒┐┌▀_ĄĮ110╚fćŹū¾ėęĪŻ2011─ĻŽ┬░ļ─ĻPX╣®æ¬╗“īó┌ģė┌Ų½ŠoĪŻ

ĪĪĪĪę“┤╦Ż¼Å─ųąŲ┌üĒ┐┤Ż¼│╔▒Šłį═”Īó┤║╣Ø║¾╣®ąĶ┌ģŠoęį╝░═©├øŅAŲ┌īó└^└mĮoPTAārĖ±Ä¦üĒų¦ō╬Ż¼PTAų„┴”│ųé}Ą─ā¶┐šöĄ┴┐īóųØu£p╔┘Ż¼▓óŽ“ā¶ČÓ▐DōQĪŻ

ĪĪĪĪėæšō┤║╝ŠPTAārĖ±ū▀ä▌Ą─å¢Ņ}Ż¼╗“įS▀ĆąĶę¬┐╝æ]ĄĮę╗ą®Üv╩ĘĮø“×ĪŻ¤ošō╩Ū╗ž╦▌ć°ā╚PTA╔·«a╔╠║Ž═¼žøĮY╦Ńārū▀ä▌Ż¼▀Ć╩Ū╗ž╦▌ÓŹų▌PTAųĖöĄį┬Č╚╩š▒P ārū▀ä▌Ż¼╬ęéāČ╝┐╔ęį░l¼FŻ¼PTAārĖ±į┌╔Ž░ļ─Ļ│╩¼Fģ^ķg▓©äėæBä▌Ż¼š¹¾wārĖ±▒╚▌^łį═”Ż╗ĄĮ┴╦Ž┬░ļ─ĻŻ¼PTAārĖ±ätĢ■Ž“Ž┬╗“š▀Ž“╔Ž═╗ŲŲŻ¼│╩░l╔ó┌ģä▌ĪŻęį╔Žā╔ĮMöĄ ō■Ą─ūā╗»Č╝╗“ČÓ╗“╔┘▒Ē├„Ż¼2011─Ļ┤║╝ŠĄ─PTAārĖ±į┌▌^┤¾Ė┼┬╩╔Ž╚į╚╗Ģ■▒Ż│ųłį═”ĪŻ

ĪĪĪĪ┐éų«Ż¼═Č┘Yš▀«öŪ░Ą─┌ģä▌═Č┘Y▓▀┬į╚įæ¬ęįĘĻĄ═Į©é}×ķų„ĪŻų╗ę¬ć°ā╚Šo┐sŅAŲ┌Īó─ĻĻPąĶŪ¾ĄŁ╝ŠĄ╚ę“╦žÄ¦üĒĄ─┐ųĖ▀ŪķŠw╚į┤µŻ¼╩ął÷Š═Ģ■└^└mĦüĒųąŠĆČÓå╬Ą─╚ļł÷³cĪŻ«ö╚╗Ż¼ārĖ±╔ŽąąĄ─Ė▀Č╚▀Ć╚ĪøQė┌│╔Į╗┴┐║═│ųé}┴┐Ą─ėąą¦┼õ║ŽĪŻ