Ą┌ę╗▓┐ĘųąąŪķ╗žŅÖ

ĪĪĪĪ▀M╚ļ1 į┬Ę▌Ż¼╔Ž║ŻŽ─zārĖ±└^└m┼╩╔²Ż¼š¹¾w│╩¼F╚²▓Įę╗╗žŅ^Ą─╠žš„ĪŻŲ┌ārį┌į┬─®╦óą┬┴╦ėøõøĖ▀³cŻ¼▓óć·└@╦─╚fĄ─š¹öĄĻP┐┌š╣ķ_š╩ÄĪŻ║Ļė^├µ╔ŽŻ¼ų«Ū░ī”╔╠ŲĘ╩ął÷śŗ│╔║▄┤¾└¹┐šū„ė├Ą─ÜWé∙å¢Ņ}ØuØuĄŁ│÷╚╦éāĄ─ęĢę░ĪŻļSų°ĢrķgĄ─═ŲęŲŻ¼╚╦éāķ_╩╝šJūRĄĮÜWé∙å¢Ņ}▒Š╔Ē▓ó▓╗ć└ųžĪŻį┌╚½Ū“║Ļė^├µ▓óø]ėą╠½┤¾└¹┐šŽ¹ŽóĄ─ŪķørŽ┬Ż¼╔╠ŲĘ╩ął÷į┌═©├øŅAŲ┌Ą─ų¦ō╬Ž┬│╩¼F│÷ęūØqļyĄ°Ą─æBä▌ĪŻ░ķļSų°╔╠ŲĘ╩ął÷Ą─š¹¾wū▀ÅŖŻ¼£¹─zū„×ķę╗éĆ╣®Ū¾├µŲ½ŠoĄ─ŲĘĘNūį╚╗│╔×ķ┴╦╔╠ŲĘ╩ął÷Ą─ŅIŅ^č“ĪŻ─zārį┌1 į┬Ą─║¾░ļį┬ę╗┼e═╗ŲŲ┴╦╦─╚fĄ─š¹öĄĻP┐┌Ż¼Ą½«öārĖ±┼╩╔²ų┴Ė▀╬╗║¾╩Ūʱ╚į┼fėą║▄┤¾Ą─╔Žąą┐šķg─žŻ┐╣Pš▀šJ×ķį┌Ž─z╚ļČ¼╝Š╣Ø─zārČ╝īó│╩¼FęūØqļyĄ°Ą─æBä▌Ż¼Ą½╔ŽĘĮĄ─┐šķg┴Ž▓╗Ģ■║▄┤¾ĪŻ

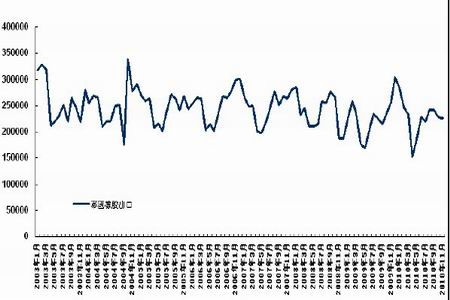

ĪĪĪĪłD1Ż║╠ņ─z1105║Ž╝sŲ┌ārū▀ä▌łD

łD×ķ╠ņ─z1105║Ž╝sŲ┌ārū▀ä▌łDĪŻŻ©łDŲ¼üĒį┤Ż║╬─╚AžöĮøŻ®

Ą┌Č■▓┐Ęų╗∙▒Š├µĘų╬÷

ĪĪĪĪę╗Īó╚½Ū“ūŅ┤¾╠ņ╚╗Ž─z╔·«ać°╠®ć°įŌė÷É║┴ė╠ņÜŌ

ĪĪĪĪ╠ņ╚╗Ž─z╔·«ać°ģfĢ■(ANRPC)į┌į┬Č╚ł¾ĖµųąĘQŻ¼2011 ─Ļ1 į┬╚½Ū“╠ņ╚╗Ž─z╣®æ¬┴┐ŅA╣└į÷ķL2.9%Ż¼ę“ārĖ±╔ŽØqų┴╝oõøĖ▀³cų«║¾┤╠╝ż▐ræ¶╠ßĖ▀ĖŅ─z┴┐ĪŻįōł¾Ėµ▀Ćīó2010 ─ĻŽ─z«a┴┐Ą─ŅA╣└ųĄ╠ßĖ▀ų┴944.4 ╚f揯¼╝┤═¼▒╚į÷ķL5.9%ĪŻī”ė┌2011 ─ĻĄ─╠ņ╚╗Ž─z«a┴┐Ż¼ł¾ĖµšJ×ķīóį÷ķL7.7%ų┴1017 ╚fćŹĪŻ

ĪĪĪĪANRPC ═¼Ģr╣└ėŗ2011 ─Ļ2 į┬╚½Ū“╠ņ╚╗Ž─zĄ─«a┴┐ėą┐╔─▄▒╚š²│Ż─ĻĘ▌ėą╦∙╠ßĖ▀Ż¼ų„ę¬įŁę“į┌ė┌Ž─z ārĖ±Ą─Ė▀Ų¾┴Ņ▓╗╔┘«a─zć°Ą──z▐rčėķLĖŅ─zŲ┌ĪŻ

ĪĪĪĪ╚½Ū“ūŅ┤¾Ž─z╔·«ać°╠®ć°ĘĮ├µŻ¼1 į┬ųąč«Ż¼į┌╠®ć°─Ž▓┐▒¼░lĄ─╝Š’LėĻįņ│╔┴╦╔Į║ķ║══┴╩»┴„Ż¼ī”«öĄžĄ─Ž─z╔·«aĦüĒ║▄┤¾Ą─═■├{ĪŻę“×ķ╠®ć°─Ž▓┐14 éĆ╩ĪĄ─Ž─z«a┴┐š╝╚½ć°80%ū¾ėęĪŻė╔ė┌─zāręč Įø▓Į╚ļĖ▀╬╗Ż¼Č°É║┴ėĄ─╠ņÜŌŪķørĖ³╩Ūę╗Č╚┴Ņ«öĄž╩ął÷▀_ĄĮ»é┐±Ą─Ąž▓ĮĪŻ╠Äė┌ī”Ž─z╣®ĮoČ╠╚▒Ą─ænæ]Ż¼╠®ć°«öĄž─zār┤¾Ę∙┼╩╔²ĪŻ

ĪĪĪĪėĪČ╚ĘĮ├µŻ¼ō■ĪČ╔╠śIś╦£╩ĪĘł¾Ą└Ż¼2010 ─Ļ4-11 į┬Ż¼ėĪČ╚└█ėŗ╔·«a▌å╠ź7739 ╚féĆŻ¼▌^ų«Ū░ę╗─Ļį÷ķL┴╦18 éĆ░┘Ęų³cŻ¼ų„ę¬╩Ū╩▄ĄĮėĪČ╚╚šęµ│╔╩ņĄ─Ų¹▄ć╩ął÷└ŁäėĪŻ┼cÅŖä┼Ą─Ų¹▄ćõN╩█ą╬│╔§r├„ī”▒╚Ą─╩ŪŽ─z╔·«a╩▄ĄĮŽ▐ųŲĪŻģfĢ■ĘQ2010/11 ─ĻėĪČ╚╠ņ╚╗Ž─z«a┴┐╩▄ĘŪ╝Š╣ØąįĮĄėĻė░Ēæ┴ŽĮĄų┴85 ╚f揯¼įōöĄųĄ▌^ų«Ū░Ą─ŅA╣└ųĄĮĄĄ═4.8%ĪŻ

ĪĪĪĪ├└ć°ĘĮ├µŻ¼╔╠äš▓┐ł¾Ėµ’@╩ŠŻ¼2010 ─Ļ11 į┬TSR 20 Ą╚╝ē╠ņ╚╗Ž─z▀M┐┌┴┐×ķ46,608,271 Ū¦┐╦Ż¼▌^10 į┬Ą─45,590,924 Ū¦┐╦į÷╝ė2.2%Ż¼Ūę▌^╚ź─Ļ═¼Ų┌Ą─37,837,240 Ū¦┐╦į÷╝ė23.2%ĪŻ2010 ─Ļ1-10į┬Ų┌ķgŻ¼├└ć°╣▓ėŗ▀M┐┌554,982,928 Ū¦┐╦╠ņ╚╗Ž─zĪŻ

ĪĪĪĪįĮ─ŽĘĮ├µŻ¼ō■«öĄžĮyėŗŠųöĄō■Ż¼įĮ─Ž1 į┬ęč│÷┐┌Ž─z8 ╚f揯¼▌^╔Ž─Ļ═¼Ų┌į÷ķL46.5%ĪŻ

ĪĪĪĪłD2Ż║╠®ć°╠ņ╚╗Ž─z│÷┐┌

łD×ķ╠®ć°╠ņ╚╗Ž─z│÷┐┌ū▀ä▌łDĪŻŻ©łDŲ¼üĒį┤Ż║╔Ž║ŻųąŲ┌Ż®

ĪĪĪĪČ■Īó╠ņ╚╗Ž─z╔·«ać°│÷¼F═╦─z▀Ć┴ų¼FŽ¾

ĪĪĪĪė╔ė┌Ž─zārĖ±Ą─│ų└mĖ▀╬╗Ż¼▓╗╔┘«a─zć°Š∙ėąöU┤¾ĘNų▓├µĘeĄ─ęÄäØĪŻ╠®ć°▐rśI▓┐▒Ē╩ŠŻ¼įōć°2011─Ļīó░čŽ─zĘNų▓ł@├µĘe▀Mę╗▓ĮöU┤¾128,000 ╣½ĒĢ(316,300 ėó«Ć)ĪŻįōėŗäØęčĄ├ĄĮā╚ķwĄ─┼·£╩ĪŻ─┐Ū░š²į┌£╩éõŽ─zśõėū├ńŻ¼ŅAėŗ2011 ─Ļ│§Š═┐╔ęįķ_╩╝ĘNų▓ĪŻČ°į÷╝ėĘNų▓├µĘeĄ─ć°╝ę▓ó▓╗āHŽ▐ė┌╠®ć°ĪŻįĮ─ŽĘĮ├µŻ¼ō■±v╝ĒŲęš»Ž─zŲ¾śIģfĢ■ą¹▓╝Ż¼īóūĘ╝ė2 ā|├└į¬═Č┘Yė├ė┌öU┤¾į┌╝ĒŽ─zĘNų▓├µĘeĪŻ

ĪĪĪĪĶbė┌Ž─zĄ─╔·«aų▄Ų┌Ż¼ųžų▓ėŗäØ╦∙─▄ė░ĒæĄĮĄ─Ž─z«a┴┐į┌╬Õ┴∙─Ļęį║¾ĪŻŽÓ▒╚ų«Ž┬Ż¼═╦─z▀Ć┴ų╦∙ė░ĒæĄ─Ž─z╔·«aģs╩Ū«öŲ┌Ą─ĪŻō■╠®ć°ĪČ╩└Įń╚šł¾ĪĘ1 į┬11 ╚šł¾Ą└Ż¼╔Ł┴ųÅdīóåóäė═╦─z▀Ć┴ųėŗäØŻ¼╩ū╚š╩š╗žŪÕ▀~Ė«Ę╝┐hę╣┐©µé▒╗Ūųš╝ė├ė┌ĘNų▓Ž─zĄ─10 ╚R═┴ĄžŻ¼▓óį┌įōŲ¼═┴Ąž╔ŽĘNų▓«öĄžĄ─ę░╔·ų▓╬’ĪŻ2011 ─Ļš■Ė«īóę└Ę©╩š╗ž┤╦ŅÉ┴ųĄž▀M6000 ╚R▓óĘNų▓ę░╔·┴ų─ŠŻ¼╝ė╔Žį┌╔Ł┴ų═╦╗»ĄžÄ¦čaĘNĄ─8000╚RŻ¼ŅAėŗ2011 ─Ļ═Ļ│╔ŠG╗»├µĘe1 ╚fėÓ╚RĪŻė╔ė┌─┐Ū░Ž─zārĖ±’jØqŻ¼╩╣Ą├║▄ČÓ╚╦¤ßųįķ_ē©ūį╚╗┴ųĄžŻ¼ĘNų▓Ž─zŻ¼ī¦ų┬Ė„ĄžÜ¦┴ųķ_╗─¼FŽ¾ć└ųžŻ¼╚ń╣¹š■Ė«▓┐ķT▓╗╝░Ģr╝ėęįųŲų╣Ż¼ 10 ─Ļ║¾ūį╚╗┴ųīó├µ┼R╚½▓┐ܦ£ńĄ─╬ŻļU(1 ╚RŻĮ1600 ŲĮĘĮ├ū)ĪŻ

ĪĪĪĪ╚²ĪóŽ─zārĖ±Ė▀Ų¾┴Ņć°ā╚▌å╠źŲ¾śIķ_╣żŽ┬ĮĄ

ĪĪĪĪć°ā╚Ų¹▄ćõN╩█į┌2009 ─Ļ▒¼░l╩ĮĄ─į÷ķL╩╣Ą├▌å╠źŲ¾śIę▓Ą├ĄĮ┴╦čĖ╦┘Ą─░lš╣ĪŻöĄō■’@╩ŠŻ¼2009 ─Ļć°ā╚▌å╠ź«a┴┐6.55 ā|ŚlŻ¼═¼▒╚į÷ķL18%Ż╗╔Ž╩ą╣½╦Š2009 ─ĻĀIśI╩š╚ļ═¼▒╚Ž┬ĮĄ14%Ż¼Ą½ĀIśI└¹ØÖ═¼▒╚į÷ķL10.8 ▒ČŻ¼ŲĮŠ∙õN╩█├½└¹┬╩▀_ĄĮ18.4%ĪŻĄ½╩Ū2010 ─ĻĄ─▌å╠źąąśIė»└¹╦«ŲĮģs╩Ū├┐ørė·Ž┬ĪŻ2010─ĻĄ┌Č■╝ŠČ╚Ż¼ąąśIŲĮŠ∙õN╩█├½└¹┬╩║═ā¶└¹┬╩Ęųäe×ķ9.93%║═1.14%ĪŻ2010 ─ĻĄ┌╚²╝ŠČ╚Ż¼ąąśIõN╩█├½└¹┬╩×ķ9.21%Ż¼ā¶└¹┬╩Ž┬ĮĄĄĮ0.46%ĪŻ▌å╠źąąśI2010 ─Ļ└¹ØÖ┤¾Ę∙Ž┬╗¼▓ó▓╗╩ŪŽ┬ė╬ąĶŪ¾▓╗ūŃ╗“š▀ārĖ±Ž┬Ą°Ż¼└¹ØÖŽ┬ĮĄĄ─ų„ę¬įŁę“üĒūį╔Žė╬Ą─│╔▒Šē║┴”Ż¼Č°š╝ō■│╔▒Š40%ū¾ėęĄ─╠ņ╚╗Ž─zārĖ±Ė▀Ų¾│╔×ķ▌å╠źąąśI└¹ØÖ┤¾Ę∙Ž┬ĮĄĄ─ūŅų„ę¬ę“╦žĪŻļm╚╗╣żą┼▓┐2010 ─Ļ10 į┬Ę▌░l▓╝Ą─ĪČ▌å╠ź«aśIš■▓▀ĪĘ╠ßĖ▀┴╦▌å╠źąąśI£╩╚ļķTÖæŻ¼Ą½Č╠Ų┌ā╚ąąśIĄ─▀^╩ŻŠų├µļyęįĄ├ĄĮĖ∙▒ŠąįŠÅĮŌŻ¼ąąśIĖéĀÄ╚į╚╗╝ż┴ęŻ¼╔Žė╬│╔▒Š╔ŽØqē║┴”ļyęį═Ļ╚½Ž“Ž┬ė╬╩ął÷▐DęŲĪŻō■ŽżŻ¼─┐Ū░▓╗╔┘▌å╠źŲ¾śI╠ßįńĘ┼╝┘Ż¼ė├ĮĄĄ═ķ_╣żĢrķgüĒ£p╔┘«a┴┐ĪŻ▌å╠źŲ¾śIĄ─▀@ę╗┼e┤ļę╗Č©│╠Č╚╔Ž┤“ō¶┴╦Ž─zŽ¹┘MĪŻ

ĪĪĪĪłD3Ż║ųąć°╠ņ╚╗Ž─zĪó║Ž│╔Ž─z▀M┐┌┴┐

łD×ķųąć°╠ņ╚╗Ž─zĪó║Ž│╔Ž─z▀M┐┌┴┐ū▀ä▌łDĪŻŻ©łDŲ¼üĒį┤Ż║╔Ž║ŻųąŲ┌Ż®

ĪĪĪĪ╦─Īóųąć°Ą─Ų¹▄ćõN╩█īó▀M╚ļŲĮĘĆ░lš╣Ų┌

ĪĪĪĪ2010 ─Ļ╩Ūųąć°Ų¹▄ć╩ął÷▒¼░ląįį÷ķLĄ─Ą┌Č■─ĻĪŻ┘Åų├ČÉā×╗▌Īóęį┼fōQą┬ĪóŲ¹▄ćŽ┬Ólęį╝░╣Ø─▄Ų¹▄ćča┘NĄ╚╣─äŅŽ¹┘Mš■▓▀╩Ū┤┘╩╣Ų¹▄ćõN╩█┤¾Ę∙į÷ķLĄ─ūŅų„ę¬įŁę“ĪŻ2010 ─Ļųąć°Ų¹▄ć«aõN┴┐ļpļp╚ĪĄ├╚½Ū“Ą┌ę╗Ż¼Ęųäe▀_ĄĮ1826.47 ╚f▌v║═1806.19 ╚f▌vŻ¼▓ó╦óą┬╚½Ū“Üv╩ĘėøõøĪŻĄ½╩Ū2011 ─Ļ▀@ą®š■▓▀ųąĄ─Ū░╚²┤¾š■▓▀īó═╦│÷Ż¼Č°Ūę2010 ─Ļ─ĻĄū┘Å▄ć¤ß│▒ī¦ų┬Ą─Ž¹┘M═Ėų¦┐╔─▄ī”Į±─ĻĄ─Ų¹▄ćõN╩█ĦüĒę╗Č©Ą─ē║┴”ĪŻ2011 ─ĻĄ─ųąć°Ų¹▄ćõN╩█╗“īó╗ųÅ═ĄĮŽÓī”ŲĮĘĆĄ─į÷ķL╦┘Č╚Ż¼▀@ę╗╦┘Č╚┤¾Ė┼į┌10%-15%ū¾ėęĪŻ

ĪĪĪĪę▓Š═╩Ūšf2011 ─ĻĄ─ųąć°Ų¹▄ćõN╩█į÷Ę∙Ę┼ŠÅŻ¼Ą½╚įīóŠS│ųų°ę╗Č©Ą─į÷Ę∙Ż¼ī”ė┌ć°ā╚Ų¹▄ćõN╩█š¹¾wüĒšf╚į╩Ūę╗éĆ└¹ČÓę“╦žĪŻć°ā╚ÅŖä┼Ą─Ų¹▄ćõN╩█└ŁäėŽ─z▀M┐┌Ą─į÷ķLŻ¼║ŻĻPöĄō■’@╩ŠŻ¼ųąć°12 į┬╠ņ╚╗Ž─z▀M┐┌│ųŲĮė┌╚ź─Ļ═¼Ų┌Ż¼╣▓ėŗ×ķ18 ╚fćŹĪŻ2010 ─Ļ╚½─ĻŻ¼ųąć°▀M┐┌186 ╚fćŹ╠ņ╚╗Ž─zŻ¼▌^╔Ž─Ļį÷ķL8.8%ĪŻ

ĪĪĪĪį┌ųąć°Ą─Ų¹▄ćõN╩█ą╬ä▌ę╗Ų¼Ž▓╚╦Ą─═¼ĢrŻ¼├└ć°Ą─Ų¹▄ćõN╩█ę▓│÷¼F┴╦ÅŖä┼Ą─į÷ķLĪŻį┌Įø▀^▀B└mÄū─ĻŽ┬ĮĄ║¾Ż¼2010 ─Ļ├└ć°Ų¹▄ćõN╩█ų╣ūĪ┴╦Ą°ä▌Ż¼│÷¼F┴╦Å═╠K█EŽ¾ĪŻ╚½─ĻŲ¹▄ćõN┴┐īŹ¼F┴╦ūį2005 ─ĻęįüĒ╩ū┤╬═¼▒╚į÷ķLĪŻ2010 ─Ļ├└ć°│╦ė├▄ćĪóSUV ╝░Ųż┐©õN┴┐═¼▒╚╔ŽØq11.1%Ż¼Å─2009 ─ĻĄ─1043 ╚f▌v╔ŽØqų┴1158 ╚f▌vŻ╗▐I▄ćõN┴┐═¼▒╚╔ŽØq5%Ż¼Å─2009 ─ĻĄ─549 ╚f▌v╔ŽØqų┴577 ╚f▌vŻ╗▌p┐©õN┴┐═¼▒╚╔ŽØq17.9%Ż¼Å─2009 ─ĻĄ─493 ╚f▌v╔ŽØqų┴581 ╚f▌vĪŻ