ĪĪĪĪĪŠ2011─Ļ1į┬Üv╩Ę╗žŅÖĪ┐

ĪĪĪĪ1į┬Ę▌╩Ūé„ĮyąĶŪ¾Ą─ĄŁ╝ŠŻ¼ę“Č°┐é¾wąĶŪ¾╠Äė┌ŽÓī”Ų½╚§Ą─ĀŅæBŻ¼ļm╚╗į┬│§╩▄ć°ļHįŁė═ārĖ±╔ŽØqĄ─Ħ äėŽ┬Ż¼╩»╗»ĘĮ├µ╠ßĖ▀┴╦│÷ł÷ārĖ±Ż¼LLDPEŲ┌žøārĖ±ę▓╩Ū│÷¼F┴╦ąĪĘ∙Ą─┼╩╔²Ż¼Ą½║├Š░▓╗ķLŻ¼¼Fžø╩ął÷ąĶŪ¾▓╗ š±ļyęįī”Ųõą╬│╔ārĖ±ų¦ō╬Ż¼ļSų°¼Fžø╩ął÷ąĶŪ¾ų▓ĮŲŻ▄øŻ¼╔Žė╬╩»╗»Ų¾śI║═┘Qęū╔╠Ą─õN╩█ē║┴”ų▓Į╝ė┤¾Ż¼ę“ Č°LLDPEŲ┌žøārĖ±║═PEĖ„ŲĘĘN¼FžøārĖ±į┌┤║╣ØŪ░Ą─╩ął÷ųąų▓Į╗ž┬õĪŻ

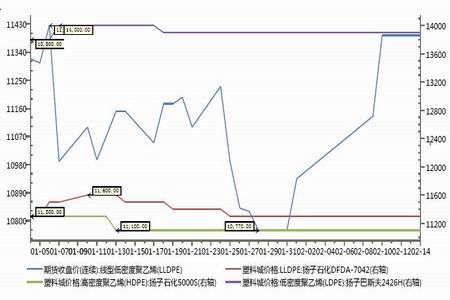

ĪĪĪĪłD1Ż║PE¼FžøārĖ±ū▀ä▌║═LLDPEŲ┌žøārĖ±ū▀ä▌▒╚▌^

łD×ķPE¼Fār║═LLDPEŲ┌ārū▀ä▌▒╚▌^łDĪŻŻ©łDŲ¼üĒį┤Ż║WINDŻ¼║Ż═©Ų┌žø蹊┐╦∙Ż®

ĪĪĪĪ1į┬Ę▌LLDPEŲ┌žø│╔Į╗┴┐ę└╚╗ŽÓ«ö╗Ņ▄SŻ¼╗∙▒ŠŠS│ųį┌40-60╚f╩ųų«ķg▓©äėŻ¼│ųé}┴┐ęÓ╩ŪŠS│ųį┌įōŲĘĘN ╔Ž╩ąęįüĒĄ─Üv╩ĘĖ▀╬╗ĖĮĮ³Ż¼į┬Č╚│ųé}┴┐ŠS│ųį┌17╚f╩ųŻ¼▌^╔Žę╗į┬Ę▌į÷╝ė17660╩ųĪŻļSų°┤║╣Ø╝┘Ų┌Ą─┼RĮ³Ż¼ į┬─®╩ął÷│╔Į╗┴┐╝▒╦┘╬«┐sŻ¼┤║╣Øų«Ū░ūŅ║¾ā╔éĆĮ╗ęū╚šĄ─│╔Į╗┴┐Ęųäeų╗ėą29╚f╩ų║═18╚f╩ųŻ¼╩ął÷Į╗═ČÜŌĘš└õĄŁĪŻ

|

į┬╩š▒Pār |

į┬ķ_▒Pār |

į┬ūŅĖ▀ār |

į┬ūŅĄ═ār |

į┬ØqĄ° |

į┬ØqĄ°Ę∙ |

į┬│ųé}ūā╗» |

į┬│╔Į╗┴┐ |

į┬│ųé}┴┐ | |

|

L1102 |

10770 |

11500 |

11550 |

10770 |

-615 |

-5.4018 |

-2 |

166 |

78 |

|

L1103 |

11000 |

11570 |

11820 |

10700 |

-480 |

-4.1812 |

1346 |

6762 |

9078 |

|

L1104 |

11780 |

12305 |

13345 |

11390 |

-510 |

-4.1497 |

162 |

1466 |

420 |

|

L1105 |

11820 |

12510 |

12845 |

11485 |

-620 |

-4.9839 |

17660 |

8282524 |

174144 |

|

L1106 |

11900 |

12430 |

12860 |

11525 |

-530 |

-4.2639 |

-22 |

380 |

136 |

|

L1107 |

11965 |

12595 |

11965 |

-580 |

-4.6234 |

0 |

16 |

16 | |

|

L1108 |

11815 |

12930 |

13000 |

11355 |

-885 |

-6.9685 |

2 |

210 |

6 |

|

L1109 |

12280 |

13005 |

13355 |

11965 |

-725 |

-5.5748 |

2680 |

33650 |

5944 |

|

L1110 |

12565 |

12945 |

12120 |

-540 |

-4.1206 |

30 |

172 |

36 | |

|

L1111 |

12500 |

13195 |

13205 |

12500 |

-490 |

-3.7721 |

-2 |

26 |

8 |

|

L1112 |

12550 |

13295 |

12550 |

-295 |

-2.2966 |

2 |

32 |

4 | |

|

L1201 |

12570 |

13340 |

12315 |

12570 |

14 |

46 |

14 | ||

|

L▀B└m |

10770 |

11150 |

11450 |

10770 |

-375 |

-3.3647 |

-28778 |

8978 |

78 |

|

L▀B╚² |

11820 |

12325 |

13345 |

11485 |

-470 |

-3.8242 |

173886 |

4357934 |

174144 |

|

L▀B╦─ |

11900 |

12430 |

12845 |

11525 |

-540 |

-4.3408 |

-156348 |

3925478 |

136 |

ĪĪĪĪĪŠ2011─Ļ2į┬╩ął÷Š█Į╣Ī┐

ĪĪĪĪ1. ╗∙▒Š├µ║═┘YĮ├µ╣▓═¼ų·═Ųć°ļHįŁė═ārĖ±Ė▀╬╗▀\ąą

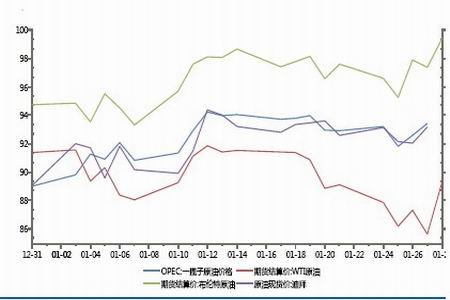

ĪĪĪĪć°ļH¼Fžø╩ął÷╔Ž▓┐ĘųĄžģ^Ą─įŁė═¼FžøārĖ±į┌1į┬ųąč«▀@ę╗Ģrķg┤░┐┌═╗ŲŲ┴╦100├└į¬/揥─ĻP┐┌Ż¼═¼Ģr Ż¼▓╝éÉ╠žįŁė═Ų┌žøārĖ±š╩Ä╔ŽąąŻ¼š¹į┬╔ŽØq5.9├└į¬/═░Ż¼╔ŽØqĘ∙Č╚▀_ĄĮ6.23%Ż¼į┌į┬─®░Ż╝░“}üyė░ĒæŽ┬Ż¼ Ė³╩Ū╔Žąą┤®ŲŲ100├└į¬ĻP┐┌Ż¼Č°ĄŽ░▌¼Fžø╩ął÷ārĖ±║═OPECę╗öłūėįŁė═ārĖ±ę▓╩Ūį┌90-94├└į¬Ą─Ė▀╬╗▀\ąąĪŻ WTIįŁė═Ą─ū▀ä▌į┌ĘĮŽ“╔Ž┤¾ų┬ŽÓ═¼Ż¼Ą½ęčų▓Į╩¦╚źŲõū„×ķ╗∙£╩ārĖ±Ą─Ąž╬╗Ż¼į┌Ž┬ę╗╣ØųąīóĢ■įö╝ÜĮķĮBĪŻ

ĪĪĪĪłD2Ż║2011─Ļ1į┬ć°ļHįŁė═ś╦£╩ārĖ±

łD×ķć°ļHįŁė═ś╦£╩ārĖ±ū▀ä▌łDĪŻŻ©łDŲ¼üĒį┤Ż║WINDŻ¼║Ż═©Ų┌žø蹊┐╦∙Ż®

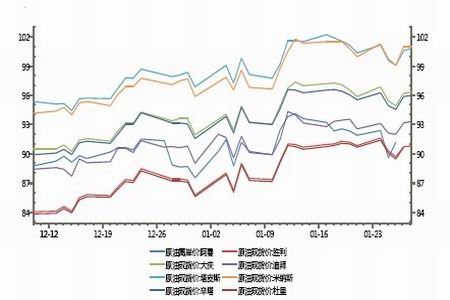

ĪĪĪĪłD3Ż║2011─Ļ1į┬Ę▌ć°ļHįŁė═¼Fžø╩ął÷ārĖ±ū▀ä▌

łD×ķć°ļHįŁė═¼Fžø╩ął÷ārĖ±ū▀ä▌łDĪŻŻ©łDŲ¼üĒį┤Ż║WINDŻ¼║Ż═©Ų┌žø蹊┐╦∙Ż®

ĪĪĪĪć°ļHįŁė═Ų┌žø╩ął÷Ą─┼Ż╩ąŪķŠwüĒį┤ė┌╗∙▒Š├µ║═┘YĮ├µĄ─ČÓĘĮ├µę“╦žĪŻ╩ūŽ╚Ż¼Į±─Ļ▒▒ĘĮ▀^įń▀^└õĄ─ Č¼╝Š╠ßš±┴╦╚Ī┼»ė├ė═Ą─ąĶŪ¾Ż¼įŁė═Äņ┤µŽ¹║─┴┐│¼▀^╝ŠČ╚ŲĮŠ∙╦«ŲĮŻ¼Äņ┤µ┴┐▓╗öÓĮĄĄ═ĪŻłDųą┐╔ęį┐┤│÷Ż¼▌^ 2009─ĻČ╚ŽÓ▒╚Ż¼ÜWų▐Ą─╚Ī┼»╠ņöĄį┌2010─ĻĄ─Ą┌╦─╝ŠČ╚╝Š│§▒Ńķ_╩╝┤¾Ę∙╔ŽØqŻ¼Ųõųą11į┬Ę▌Ą─╚Ī┼»╠ņöĄ╩Ū2009 ─Ļ11į┬Ą─ā╔▒Č▀ĆČÓŻ¼▀^įńĄ─║«Č¼’@ų°Ąžė░Ēæ┴╦ÜWų▐╩ął÷ī”ė┌įŁė═Ą─ąĶŪ¾ĪŻ├└ć°Ą─╚ĪĄ─╚Ī┼»╠ņöĄį┌10į┬Ę▌Ą═ ė┌Üv╩Ęš²│Ż╦«ŲĮŻ¼Ą½į┌10į┬Ę▌ķ_╩╝┤¾Ę∙į÷╝ėŻ¼Č°╚š▒ŠĘĮ├µ╩▄┤╦ė░Ēæ▌^ąĪĪŻ

ĪĪĪĪŲõ┤╬Ż¼ļm╚╗ÜWų▐Ą─ąĪć°╬ŻÖCĀŅør▓╗öÓŻ¼Ą½╩ŪČ╝ĮøÜWų▐čļąąĄ─Š╚ų·ÖCųŲĄ├ĄĮĖ─╔ŲŻ¼Č°ŪęĖ³×ķųžę¬Ą─ ęįųąć°Īó├└ć°ĪóėĪČ╚×ķ╩ūĄ─╚½Ū“ĮøØ·▓╗öÓÅ═╠KŻ¼╩╣Ą├ć°ļHĘĮ├µī”ė┌įŁė═Ą─ąĶŪ¾▓╗öÓį÷╝ėŻ¼▀@ę▓╩Ūć°ļHįŁė═ ārĖ±─▄ē“▒Ż│ų┼Ż╩ąĄ─ę╗éĆųžę¬Ą─╗∙▒Šę“╦žĪŻ