PTA產能集中釋放,供求關系逐步轉變

2011年PTA市場呈現振蕩下跌走勢,PTA指數在2月15日創出年內最高點12417之后一路下滑,11月10日創出年內低點7736。在歐債危機持續發酵和全球經濟增長預期不斷被下調的背景下,在PTA產能仍處于快速釋放的年份里,我們預計2012年PTA期價將繼續振蕩尋底。

宏觀不“給力”,需求難樂觀

由于2012年上半年歐盟特別是意大利將迎來債務到期高峰,預計歐債危機將在上半年進一步惡化。意大利走上尋求援助道路的觸發點有三:一是經濟出現衰退,二是借新還舊無法繼續維持,三是大規模債務集中到期。分析這三個觸發點,可以看出經濟基本面的惡化和債務集中到期是確定性的負面因素,而歐洲央行(ECB)和歐洲金融穩定基金(EFSF)援助進度是正面的不確定性因素。綜合來看,意大利“大而不能倒”能否維持主要看德國能否在ECB和EFSF問題上的轉變。歐債危機將通過貿易與金融鏈條影響全球,逐漸將歐洲的優質核心國家德國和法國拖入困境。

外需萎縮加劇了2012年中國經濟增速下行壓力,宏觀緊縮政策將被迫轉向保增長。M1增速已經降至個位數,處于歷史底部,短期市場流動性不足,但隨著2011年年底財政存款回流和信貸加速投放,宏觀流動性環比改善效應正在累積。同時隨著政策逐步明朗,2012年市場流動性將改善,但僅靠單一貨幣政策難以刺激經濟好轉,企業主要壓力來自需求不足。

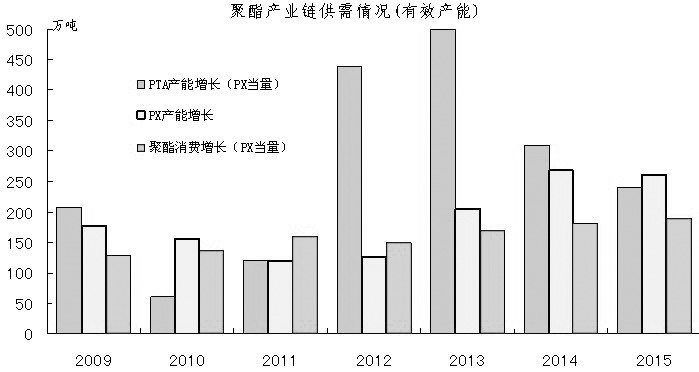

PX供應緊俏依舊

2011年年底國家發改委等五部門發布《關于加強PX(對二甲苯)等敏感產品安全環保工作的緊急通知》,對類似PX等敏感行業提高準入門檻。準入門檻提高將使得PX新增項目更加困難,產能愈發跟不上PTA行業需要。

2012年新增約300萬噸PX產能,可用于生產PTA450萬噸,但2012年國內新增PTA產能將突破1000萬噸,按照生產一噸PTA需要0.655噸的PX計算,原料PX供給缺口在350萬噸以上。2012–2014年亞洲市場PX供給缺口持續存在。由于PX供給缺口長期存在,PX價格將在2012年全年呈現強勢格局,成本對PTA行情的影響力大增。

PTA產能集中釋放

國內PTA行業在2012年將新增1030萬噸產能,而在產能過快增長的同時也面臨下游需求下滑、成本上升的壓力。在PTA進口量不出現大幅萎縮的前提下,國內供給將全面走向過剩,需求不足和原料短缺將對PTA行業開工率形成雙制約,規模優勢有所減弱,行業效益惡化,微利和虧損將成為常態。PTA市場價格重心被迫下移,成本將成為決定PTA價格重心的主要因素。由于2012年PTA的產能將擴張至3000萬噸,較2011年增加50%,較2010年增加100%,產能擴張過于嚴重,這將注定PTA將呈現易跌難漲的格局。

而聚酯的產能釋放進度與PTA相比明顯延遲,2012年年中將是PTA產能集中釋放階段,預計將對全年的PTA行情產生明顯壓力。從下游聚酯行情來看,終端紡織企業因人民幣升值、國內資金面偏緊、勞動力成本不斷提高等,正經歷著比2008年更艱難的時期,PTA生產廠商很難再復制2008年年底開始的走勢。筆者在先前走訪下游主要聚酯廠商時了解到,對于2012年上半年行情,廠商大多持悲觀態度,甚至有從業多年的企業負責人稱,聚酯行業可能整個2012年都難賺到錢,悲觀情緒可見一斑。

綜合來看,PTA產業鏈利潤將繼續向上游轉移,而由于2012年年中PTA產能的集中釋放,對PX的提前備貨將使得這一現象在上半年呈加劇態勢。PTA開工或難以維持9成以上的較高水平,伴隨著開工率的下降,PTA價格重心也將逐步走低。關注9000附近的拋空機會,產業鏈客戶尤其貿易商可選擇上游品種與PTA的對沖操作。