ĪĪĪĪ╬ęć°╗»└w▀M│÷┐┌┴┐ī”▒╚łD

ĪĪĪĪå╬╬╗Ż║╚fćŹ

ĪĪĪĪöĄō■üĒį┤Ż║║ŻĻP┐é╩

ĪĪĪĪ«aśIĮYśŗ└^└mā×╗» ▓Ņäe╗»┬╩▀_ĄĮ50%

ĪĪĪĪ╗»īW└wŠSį┌╝Å┐ŚįŁ┴ŽųąĄ─└¹ė├▒╚ųž└^└möU┤¾Ż¼2011─Ļ╗»└wį┌└wŠS╝ė╣ż┐é┴┐ųą╦∙š╝▒╚ųž▀_ĄĮ73%Ż¼Ż╗╗»└w«aŲĘŲĘĘN┘|┴┐ę▓▓╗öÓā×╗»Ż¼2011─Ļ▓Ņäe╗»┬╩▀_ĄĮ50%ĪŻį┌├▐╗©Ą╚╠ņ╚╗└wŠSārĖ±┤¾Ų┤¾┬õĄ─ŪķørŽ┬Ż¼╗»└wąąśIī”ė┌▒ŻšŽ╝Å┐ŚįŁ┴Ž╣®ĮoŻ¼┤┘▀M╝Å┐Ś«aśIµ£ŲĮĘĆ▀\ąąŲĄĮųžę¬ū„ė├ĪŻ

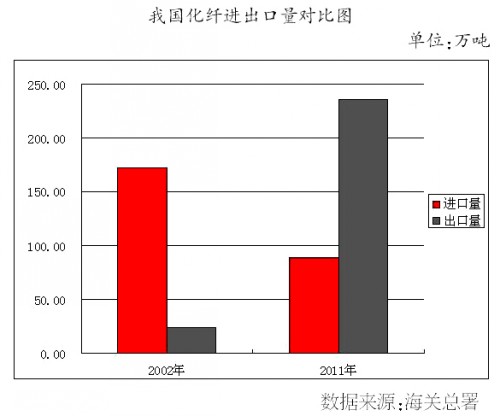

ĪĪĪĪ╗»└wŽ┬ė╬æ¬ė├ĮYśŗų▓Įš{š¹ĪŻ2011─Ļ«aśIė├╝Å┐ŚŲĘ«a┴┐▀_ĄĮ910.2╚f揯¼═¼▒╚į÷ķL10.8%Ż¼š╝╚½ąąśI└wŠS╝ė╣ż┐é┴┐Ą─▒╚ųž▀_ĄĮ21.1%Ż¼ĪŻĘ■čbĪó╝ęė├Īó«aśIė├╚²┤¾ŅÉĮKČ╦«aŲĘ└wŠSŽ¹║─▒╚└²ė╔Å─2002─ĻĄ─56Ī├28Ī├16š{š¹×ķ2011─Ļ50Ī├29Ī├21Ż¼ąąśIĮYśŗš{š¹└^└m╚ĪĄ├│╔ą¦ĪŻ

ĪĪĪĪĪ░╩«╬ÕĪ▒║═Ī░╩«ę╗╬ÕĪ▒Ų┌ķgŻ¼╝Å┐ŚąąśI═Č┘Yų„ę¬╝»ųąį┌¢|▓┐čž║Ż╝Å┐ŚśI░l▀_Ąžģ^ĪŻšŃĮŁĪóĮŁ╠KĪó╔Į¢|ĪóĖŻĮ©ĪóÅV¢|Īó╔Ž║ŻĄ╚╩Ī╩ą╝Å┐ŚąąśI║Ž═¼└¹ė├═Ō┘YĮŅ~š╝╚½ć°╝Å┐ŚąąśIĄ─90%ęį╔ŽĪŻ╚╗Č°Ż¼╬ęć°ųą╬„▓┐Ąžģ^╝Å┐Ś«aśIĄ─░lš╣ģsŽÓī”ŠÅ┬²Ż¼ų„ę¬╝Å┐ŚŲĘ«a┴┐š╝╚½ć°Ą─▒╚ųžŲ½Ą═ĪŻ╠žäe╩Ū╗»└w«a┴┐Ż¼2008─Ļųą╬„▓┐Ąžģ^š╝╚½ć°«a┴┐Ą─▒╚ųžĘųäe×ķ3.84%║═2.49%Ż¼«aśIģ^ė“Ė±Šų│╩¼F¢|▓┐░l▀_Īóųą╬„▓┐┬õ║¾Ą─╩¦║ŌŠų├µĪŻ▀M╚ļĪ░╩«Č■╬ÕĪ▒Ż¼╝Å┐Ś«aśIė╔¢|▓┐čž║ŻŽ“ųą╬„▓┐Ąžģ^▐DęŲĄ─▀M│╠└^└m═Ų▀MĪŻ2011─ĻŻ¼╝Å┐ŚąąśI╣╠Č©┘Y«a═Č┘Y┐éŅ~Ż©500╚fį¬ęį╔ŽĒŚ─┐Ż®▀_ĄĮ6799.1ā|į¬Ż¼═¼▒╚į÷ķL36.3%ĪŻŲõųąŻ¼¢|▓┐Ąžģ^ą┬į÷═Č┘Yš╝╚½ąąśI═Č┘Y┐éŅ~Ą─▒╚ųžė╔2010─Ļ61%Ž┬ĮĄĄĮ56.1%Ż╗ųąĪó╬„▓┐ą┬į÷═Č┘Yš╝▒╚ätĘųäe▀_ĄĮ31.7%║═7.9%Ż¼▌^

ĪĪĪĪ2010─Ļ╠ßĖ▀4.1║═0.7éĆ░┘Ęų³cŻ¼«aśIģ^ė“▓╝ŠųĮYśŗ└^└mā×╗»ĪŻ

ĪĪĪĪ«aśI┐Ų╝╝▀M▓Į’@ų° Ė▀ą┬└wŠS╝░įOéõōīč█

ĪĪĪĪĮžų┴2011─ĻŻ¼Ę╝Š]1313Īó╠╝└wŠSĪóŠ█▒Į┴“├čĪó│¼Ė▀Ęųūė┴┐Š█ęꎮĪóŠ█▒Į┴“├čĪó▀B└mą■╬õÄr└wŠSĄ╚Ė▀ąį─▄└wŠSęį╝░ų±Ø{└wŠSĪó┬ķØ{└wŠSĄ╚╔·╬’┘|└wŠSęčīŹ¼F«aśI╗»╔·«aŻ¼š²į┌▀Mę╗▓Įķ_░lŽĄ┴ąŲĘĘNŻ¼öU┤¾ķ_Ę┼æ¬ė├Ż¼ČÓöĄ╝╝ąg╝░«aŲĘŠ∙▀_ĄĮ┴╦ć°ļHŽ╚▀M╦«ŲĮĪŻĘ╝Š]1414Īóą┬ą═╚▄ä®Ę©└wŠS╦ž└wŠSęč╚ĪĄ├ļAČ╬ąį│╔╣¹Ż¼╠Ņča┴╦ć°ā╚┐š░ūĪŻą┬ą═Š█§źPTTśõų¼║Ž│╔ęč═╗ŲŲųąįćīŹ“ׯ¼└wŠS╝ēPBTŠ█║Ž║═└wŠS╔·«a╝ė╣ż╝░«aŲĘķ_░lŽ“«aśI╗»▀~▀MĪŻ

ĪĪĪĪĮ³─ĻüĒŻ¼Ė▀ą┬╝╝ąg└wŠS▓─┴Ž│╔×ķ╗»└w╣żśI░lš╣Ą─ų°┴”³cĪŻĖ▀ą┬╝╝ąg└wŠS▓─┴Ž░³║¼Ė▀ąį─▄└wŠS║═ą┬ą═└wŠSĄ╚«aśIµ£ŽĄ┴ąŲĘĘNŻ¼╩ŪĻPŽĄĄĮć°Ę└Į©įO║═ć°├±ĮøØ·░lš╣Ż¼ų¦ō╬ć°╝ęĖ▀ą┬┐Ų╝╝«aśI░lš╣Ą─ĻPµIąį▓─┴ŽĪŻą┬ą═╠¢╔·╬’┘|▓─┴Ž╝╝ąg╩Ūæ¬ī”╩»ė═┘Yį┤╚š┌ģ┐▌Į▀Ż¼īŹ¼F╝Å┐ŚąąśI┐╔│ų└m░lš╣Ą─ųžę¬▒ŻšŽĪŻ└wŠSĄ─╣”─▄╗»║═▓Ņäe╗»ęč│╔×ķĖ▀Ön╝Å┐Ś├µ┴ŽĄ─▒ž╚╗▀xō±║═į÷╝ė╝Å┐ŚŲĘĖéĀÄ┴”Ą─ųžę¬╩ųČ╬Ż¼ę▓╩ŪØMūŃŽ¹┘MąĶŪ¾Ą─▒ž╚╗▀xō±ĪŻ╠ßĖ▀└wŠS▓Ņäe╗»╣”─▄╗»┬╩Ż¼ęč│╔×ķ╠ßĖ▀╝Å┐ŚŲĘĖéĀÄā×ä▌Ą─ĻPµIĪŻ

ĪĪĪĪ10─ĻķgŻ¼╬ęć°╗»└w╝╝ągčbéõę▓īŹ¼F═╗ŲŲ╩Į░lš╣ĪŻ╬ęć°į┌1999─ĻęįŪ░Ż¼╗»└w╣żśIĄ─░lš╣ų„ę¬╩Ū│╔╠ūę²▀M░l▀_ć°╝ę╚ńĄ┬ć°ĪóęŌ┤¾└¹Īó╚š▒ŠĄ─╝╝ągčbéõŻ¼Č°ĄĮ┴╦Ī░╩«╬ÕĪ▒─®Ż¼į┌ą┬═Č«aĄ─Š█§ź«a─▄ųąŻ¼75%╩╣ė├ć°«a╗»╝╝ągŻ¼25%╩╣ė├▀M┐┌╝╝ągŻ¼Ą½▀@25%ųą╚įėą60ŻźĪ½70%╩╣ė├ć°«a╗»čbéõĪŻ

ĪĪĪĪČ°Ī░╩«ę╗╬ÕĪ▒Ų┌ķgŻ¼į┌Ī░╩«╬ÕĪ▒Ž¹╗»Īó╬³╩šĪóį┘äōą┬Ą─╗∙ĄA╔ŽŻ¼▀Mę╗▓Į╝»│╔äōą┬Ż¼ąąśIų°┴”░lš╣Š▀ėąūįų„ų¬ūR«aÖÓĄ─╝╝ągĪóčbéõ║═╣ż│╠ĪŻęį┤¾╚▌┴┐ĪóĖ▀Ų³cĪóĄ═│╔▒Š×ķ╠žš„Ż¼Š▀ėąć°ļHĖéĀÄ┴”Ą─ć°«a╗»ą┬ą═Š█§ź╝░┼õ╠ūķLČ╠Įz╝╝ągčbéõį┌ąąśIųąÅVĘ║╩╣ė├Ż¼─┐Ū░š²į┌Ž“│¼┤¾ą═╗»Īó╚ßąį╗»ĪóŠ½├▄╗»Īó╣Ø─▄£p┼┼ų▒╝Åą┬ę╗┤·Š█§źą┬╝╝ągĘĮŽ“╚½├µ╔²╝ēŻ¼š¹╠ūęÄ─Żęčė╔įŁüĒĄ─ę²▀M6╚fćŹ/─ĻöU┤¾ĄĮ40╚fćŹ/─ĻŻ¼░┘╚fćŹ╝ēäeą┬ą═PTA│╔╠ūć°«a╗»╝╝ągčbéõę▓ęččą░l│╔╣”ĪŻūįų„čą░lĄ──Ļ«a4.5╚f揚│─zČ╠└wŠS╣ż│╠ŽĄĮy╝»│╔╝╝ąg▀_ĄĮ┴╦å╬ŠĆ«a─▄╩└ĮńūŅĖ▀ĪóįŁ▓─┴ŽŽ¹║─ūŅĄ═Ą─ć°ļHŽ╚▀M╦«ŲĮĪŻ

ĪĪĪĪ╝╝ągčbéõŠ▀¾w│╩¼F│÷čbų├å╬ŠĆ«a─▄┐ņ╦┘į÷╝ėĪó═Č┘Y┤¾Ę∙Č╚Ž┬ĮĄŻ¼čbų├å╬╬╗ŠC║Ž─▄║─├„’@ĮĄĄ═Ż¼«aŲĘ╝ė╣ż┘Mė├▌^┤¾Ę∙Č╚ĮĄĄ═Ż¼ć°«aįOéõķ_░læ¬ė├─▄┴”’@ų°╠ß╔²Ą╚ĘĮ├µĪŻć°«a╗»Ą─╝╝ągčbéõ╩╣ąąśIą┬Į©ĒŚ─┐═Č┘Y│╔▒Š┤¾┤¾ĮĄĄ═Ż¼╔·«aą¦┬╩┤¾Ę∙╠ßĖ▀Ż¼ėą┴”Ąž═Ųäė┴╦╗»└wąąśIĄ─┐ņ╦┘░lš╣ĪŻ