塑料

三、石化系統托市意愿強烈

1、石化系統聚乙烯市場分額

2005年中石化與中石油施行統購統銷政策以來,對我國市場聚乙烯價格話語權加強。在2007年度,我國聚乙烯產量為692.5萬噸,全年表觀消費量為 1139.8 萬噸,其中中石化供應結構為25.5%,中石油供應結構為19%,對國內聚乙烯市場控制能力穩步增強。

2、價格波動對石化系統盈利影響

2008年伴隨國內外經濟增速的下滑,化工產品需求也隨之下降,面對成本高企及需求下降的雙重壓力,化工產品市場價格大幅下降,產品毛利被明顯壓縮。1至9月份中國石化化工板塊盈利僅為2.54億元,2007年度同期化工板塊利潤高達112.02億元。初步估計中石化化工板塊在2008年度的利潤貢獻將為負值虧損。2009年度中石化與中石油面對業務壓力, 將充分利用市場調配功能,頻繁的使用2008年8月份及11月份采取 “減產保價”與“限量銷售”策略來帶動市場價格。

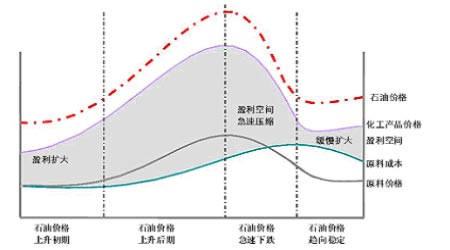

圖6:石油價格波動與石化盈利走勢圖

石油價格波動與石化盈利走勢圖。(資料來源: 中國石油和化學工業協會)

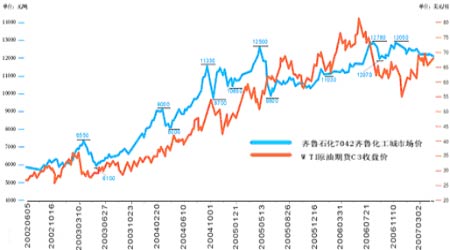

圖7:石油價格波動對石化系統盈利影響圖

石油價格波動對石化系統盈利影響圖。(資料來源: 大連商品交易所)

截至目前,初步判斷國際原油接近急速下跌期末期,雖然原料價格下跌幅度也逐步平緩,但仍將繼續消耗前期的高價格庫存原料,受下游化工成品價格下降的擠壓,盈利空間的擴大仍很艱難,中石化與中石油拉動聚乙烯等下游化工成品出廠價格動力十足。同時前期聚乙烯與原油價格對應走勢關系圖,也給2009年度聚乙烯現貨價格提供一定支撐。

展望2009年度,我國聚乙烯市場雖然面對需求下降、國內產能擴充、中東地區廉價貨源沖擊等多重困境,可謂內外交加。但面對國際原油價格開采成本支撐,在國內聚乙烯市場具有壟斷地位的中石化與中石油集團,面對財務壓力有動力聯手托市拉動出廠價格而增加盈利額,導致全年市場行情呈現市場需求與價格對峙的膠著狀態。

第三部分 技術分析與交易策略

展望后期走勢,使用黃金分割率及文華大勢系統, 聚乙烯市場行情研判如下:目前的12月反彈行情,在觸及高點后面對一月份的海外貨源大量入境,及中國與新加坡簽訂的自由貿易協議從一月一日開始零關稅聚乙烯涌入,期貨價格將沖高滑落;二月份伴隨春用農膜需求的拉動,及資金推動,極有可能演繹一波先揚后抑的春用膜行情。

注:本網轉載內容均注明出處,轉載是出于傳遞更多信息之目的,并不意味著贊同其觀點或證實其內容的真實性。