ĪĪĪĪā╚╚▌š¬ę¬

ĪĪĪĪĪ∙ PTA╔Žė╬įŁ┴Ž╩»─Xė═Ż¼PX ārĖ±ę╗┬ĘŽ┬╗¼Ż¼Ž┬ė╬Š█§źąĶŪ¾▓╗š±┴┐ār²RĄ°ĪŻ

ĪĪĪĪĪ∙ PTA Ų┌žøārĖ±╩▄ČÓĘN└¹┐šę“╦žė░Ēæ└^└mŽ┬Ą°ū▀ä▌ĪŻ

ĪĪĪĪĪ∙ PTA ¼Fžø╣®æ¬│õūŃŻ¼ārĖ±Ž┬Ą°ī¦ų┬╔·«aŲ¾śI└¹ØÖ╬ó▒Ī╗“ęč╠ØōpĪŻ

ĪĪĪĪĪ∙ ╚½Ū“ĮøØ·Å═╠K│÷¼FĘ┤Å═Ż¼ĮKČ╦ąĶŪ¾╠ßš±Č╠Ų┌ļyęŖĪŻ

ĪĪĪĪĪ∙ į┌įŁė═Ą╚┤¾ū┌╔╠ŲĘārĖ±▓╗│÷¼F┤¾ØqŪķørŽ┬Ż¼PTA ārĖ±╚įęį╚§ä▌×ķų„ĪŻ

ĪĪĪĪę╗ĪóąąŪķŠC╩÷

ĪĪĪĪ9 į┬Ę▌Ż¼PTA ārĖ±╗∙▒Š│╩¼Få╬▀ģŽ┬ąąū▀ä▌Ż¼čė└m┴╦8 į┬Ę▌ļpŅ^ą╬æB║¾Ą─Ž┬Ą°ū▀ä▌Ż¼PTAŲ┌žøųĖöĄārĖ±ęčĮø═Ļ╚½╗ž═┬┴╦7 į┬Ę▌Ą─ØqĘ∙Ż¼▓óŪę▀ĆĄ°ŲŲ┴╦6 į┬Ę▌ŲĮ┼_š¹└ĒĄ─ārĖ±ģ^ķgĪŻų„┴”TA911 Ų┌ārÅ─į┬│§ķ_▒PĄ─7514 į¬/ćŹę╗┬ĘŽ┬╗¼ų┴6668 į¬/揯¼╣▓ėŗŽ┬Ą°846 į¬/揯¼Ą°Ę∙×ķ11.26%Ż╗Å─š¹į┬ū▀ä▌┐┤│÷¼F┴╦į┬│§║═į┬ųąĄ─ā╔┤╬╠°┐šĄ═ķ_╚▒┐┌Ż¼į┬│§Ą─╠°┐š╚▒┐┌ų„ę¬╩Ū╩▄ć°ļHĮøØ·öĄō■Ą═ė┌ŅAŲ┌║═įŁė═Äņ┤µį÷╝ėĖ▀ė┌ŅAŲ┌ī¦ų┬Ą─įŁė═ārĖ±┤¾Ę∙Ž┬Ą°ė░ĒæŻ¼Č°į┬ųąĄ─

ĪĪĪĪ╠°┐š╚▒┐┌ų„ę¬╩Ū╩▄├└ć°▌å╠ź╠ž▒Ż░Ėė░ĒæŻ¼┘Qęū▒Żūoų„┴x╠¦Ņ^╩╣Ą├Ų┌žø╩ął÷š¹¾wŽ┬┤ņĪŻČ°▀M╚ļį┬─®Ż¼ļSų°ć°æc╣Ø╝┘╚šĄ─üĒ┼RŻ¼Ž┬ė╬Ą─čažø╝░ķ_Ų▒ąĶŪ¾ķ_╩╝ėą╦∙¾w¼FŻ¼Ą½ė╔ė┌Ų┌žøš¹¾w▒P├µ▌^╚§Ż¼▀@ĘNė░Ēæę▓ø]ėąį┌ārĖ±╔Ž¾w¼FŻ¼Š═╦Ńį┌▒Šį┬ūŅ║¾Į╗ęū╚šŻ¼╔╠ŲĘŲ┌žøš¹¾wĘ┤ÅŚ└Ł╔²Ą─ąąŪķŽ┬Ż¼PTA ▒Ē¼Fę└┼f╚§ė┌Ųõ╦¹╩»╗»«aŲĘĪŻ

ĪĪĪĪ9 į┬Ę▌Ż¼PTA ārĖ±ę╗┬ĘŽ┬ąąĄ─▒Ē¼F╬ęéāšJ×ķų„ę¬╩Ū╗∙ė┌╣®ąĶā╔éĆĘĮ├µĄ─ė░ĒæŻ¼ę╗ĘĮ├µ╔Žė╬įŁ┴ŽPX «a─▄╝░PTA «a─▄öUÅłīŹ¼FŻ¼╩╣Ą├ī”ŅAŲ┌╣®æ¬į÷╝ėĄ─ænæ]┤“ē║ārĖ±ę╗┬ĘŽ┬ąąŻ¼┴Ēę╗ĘĮ├µ9 į┬Ę▌▒Šæ¬įō╩Ūé„ĮyĄ─Š█§ź╩ął÷ąĶŪ¾═·╝ŠŻ¼ę╗ą®╩ął÷╚╦╩┐ŽŻ═¹─▄Å─ąĶŪ¾īė├µüĒų¦ō╬PTA Ą─ārĖ±Ż¼Ą½╩┬īŹ╔ŽŻ¼Å─š¹éĆ9 į┬Ę▌┐┤Ż¼Š█§ź╩ął÷ąąŪķĖ³ČÓĄ─¾w¼F│÷═·╝Š▓╗═·Ą─╩ął÷ĀŅørŻ¼Š█§źārĖ±┼cįŁ┴ŽārĖ±│÷¼F═¼▓ĮŽ┬┤ņū▀ä▌Ż¼▓╗╣▄╩ŪŲ¾śIčbų├╔·«ažō║╔▀Ć╩Ū«aŲĘÄņ┤µ┴┐╔ŽŻ¼Č╝▌^8 į┬Ę▌ėą├„’@Ą─į÷╝ėŻ¼ÅS╝ę×ķ┴╦ĮĄĄ═Äņ┤µ┴┐Ż¼ĮĄār┤┘õN╩ŪŲš▒ķ╩ųČ╬Ż¼Ą½Ž┬ė╬┘I▒P╚į╚╗▌^╚§Ż¼ų╗ėąį┌┼RĮ³į┬─®Ūęć°æcķL╝┘╚šīóų┴Ą─Ģr║“Ż¼čažøąĶŪ¾╝░ķ_Ų▒ąĶŪ¾Ą─į÷╝ė▓┼╩╣Ą├Ž┬ė╬ąąŪķ┬į’@▐DÖCŻ¼Ą½Š═─┐Ū░Ą─š¹¾wĀŅørČ°čįŻ¼ą╬ä▌╚į’@Ų½╚§ĪŻ

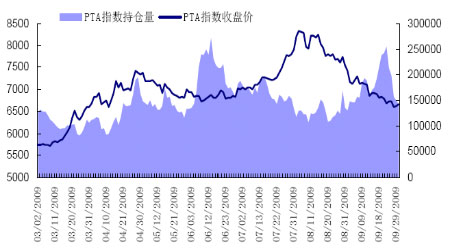

ĪĪĪĪPTAųĖöĄārĖ±║═│ųé}ū▀ä▌

łD×ķPTAųĖöĄārĖ±║═│ųé}ū▀ä▌łDĪŻŻ©łDŲ¼üĒį┤Ż║▒▒Š®ųąŲ┌Ż®