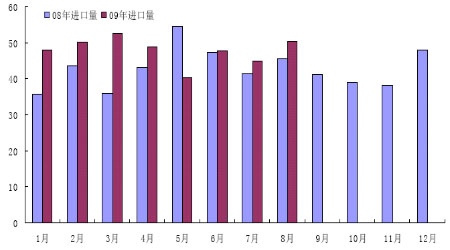

中國(guó)乙二醇進(jìn)口量

圖為中國(guó)乙二醇進(jìn)口量走勢(shì)圖。(圖片來(lái)源:北京中期)

乙二醇生產(chǎn)企業(yè)利潤(rùn)稀薄

成本因素依然是乙二醇的救命稻草。據(jù)了解,近期到貨多數(shù)為8 月份所談,成交價(jià)基本都在700 美元/噸以上,多數(shù)在720-750 美元/噸區(qū)間,折合人民幣在6100-6300 元/噸附近。

而目前5600 元/噸附近的市場(chǎng)價(jià),遠(yuǎn)遠(yuǎn)低于多數(shù)近期到港的貨物,成本因素依然是賣方價(jià)格堅(jiān)持不肯大幅退讓的最大理由。

按照乙烯生產(chǎn)乙二醇轉(zhuǎn)化率0.6,加工費(fèi)用120 美金計(jì)算,月初時(shí)多數(shù)工廠虧損10 美元/噸,月中以后情況有所改觀,月末時(shí)乙二醇生產(chǎn)成本在633 美元/噸,市場(chǎng)價(jià)在660 美元/噸,大部分東北亞工廠毛利已經(jīng)有所恢復(fù)。不過(guò),中國(guó)國(guó)內(nèi)市場(chǎng)投交卻異常平淡,整體表現(xiàn)有價(jià)無(wú)市,下游采購(gòu)興趣不高,東北亞地區(qū)乙二醇生產(chǎn)企業(yè)利潤(rùn)稀薄。

三、下游行業(yè)基本情況

1,聚酯市場(chǎng)需求疲弱,價(jià)格陰跌

9 月份,國(guó)內(nèi)聚酯市場(chǎng)由于受到實(shí)際需求不振的影響,價(jià)格依然是在下跌趨勢(shì)之中。在傳統(tǒng)的“金九”季節(jié)的旺季不旺使得聚酯市場(chǎng)陷于低迷的局勢(shì),聚酯價(jià)格紛紛下落,企業(yè)產(chǎn)品庫(kù)存不斷的增加;而在原料新產(chǎn)能投放導(dǎo)致的供應(yīng)增加壓力下,下游市場(chǎng)的低迷和需求萎縮亦拖累上游行情價(jià)格,產(chǎn)業(yè)聯(lián)動(dòng)效應(yīng)使得整體市場(chǎng)買盤積極性不高,隨需隨購(gòu)現(xiàn)象非常普遍。在月末的時(shí)候,隨著國(guó)慶節(jié)假日的來(lái)臨,因?yàn)檠a(bǔ)貨需求及月末開票需求,下游采購(gòu)有所增加,產(chǎn)銷形勢(shì)好轉(zhuǎn),尤其是滌綸長(zhǎng)絲產(chǎn)品,聚酯產(chǎn)品價(jià)格略有止跌企穩(wěn)之勢(shì)。

|

取價(jià)日期 |

聚酯切片(半消光) |

滌綸短纖(1.4D*38mm) |

滌綸長(zhǎng)絲(POY150D/48F) |

|

9 月4 日 |

8700 |

8950-9000 |

9500-9700 |

|

9 月11 日 |

8500-8550 |

8900-9000 |

8900-9200 |

|

9 月18 日 |

8250-8350 |

8700-8750 |

8800-9000 |

|

9 月25 日 |

8100-8150 |

8350-8400 |

8800-8900 |

|

9 月均價(jià) |

8444.77 |

8866.58 |

9181.58 |

|

8 月均價(jià) |

9277.94 |

9727.94 |

10108.82 |

|

環(huán)比(%) |

-8.98% |

-8.85% |

-9.17% |