ĪĪĪĪĄ┌Č■ļAČ╬Ż║10 į┬22 ╚šų┴10 į┬30 ╚šĪŻć°ļHė═ārĮø▀^┐ņ╦┘╔ŽØq║¾Ż¼Ģ║Ģr╩¦╚ź┴╦╔ŽØqäė┴”Ż¼š╣ķ_š{š¹ĪŻ

ĪĪĪĪ10 į┬22 ╚šŻ¼├└ä┌╣ż▓┐╣½▓╝ł¾Ėµ’@╩ŠŻ¼╔Žų▄├└ć°╩ū┤╬╔Ļšł╩¦śIŠ╚Ø·╚╦öĄį÷╝ė1.1╚f╚╦ų┴53.1 ╚f╚╦Ż¼äōĮžų┴9 į┬26 ╚š«öų▄ęįüĒĄ─ą┬Ė▀ĪŻ

ĪĪĪĪ10 į┬28 ╚šŻ¼─▄į┤┘Y┴ŽģfĢ■(EIA)ĘQŻ¼10 į┬23 ╚š«öų▄Ż¼įŁė═Äņ┤µį÷╝ė80 ╚f═░ų┴3.399 ā|═░Ż¼ŅA╣└×ķį÷╝ė180 ╚f═░ĪŻ«öų▄Ų¹ė═Äņ┤µį÷╝ė170 ╚f═░ų┴2.086 ā|═░Ż¼ŅA╣└×ķ£p╔┘80 ╚f═░ĪŻ«öų▄sĘųė═Äņ┤µ£p╔┘210 ╚f═░ų┴1.678 ā|═░Ż¼ŅA╣└×ķ£p╔┘110╚f═░ĪŻ╩▄┤╦ė░Ēæć°ļHė═ār┤¾Ą°ĪŻ

ĪĪĪĪ10 į┬29 ╚šŻ¼├└ć°╔╠äš▓┐29 ╚š╣½▓╝Ą─│§▓ĮöĄō■’@╩ŠŻ¼Į±─Ļ╚²╝ŠČ╚├└ć°ć°ā╚╔·«a┐éųĄ(GDP)░┤─Ļ┬╩ėŗ╦Ńį÷ķL┴╦3.5%Ż¼×ķ▀B└m╦─éĆ╝ŠČ╚Ž┬╗¼║¾╩ū┤╬│÷¼Fį÷ķLŻ¼┤╦Ū░╩ął÷Ųš▒ķŅAėŗįōöĄūų×ķ3.2%ĪŻć°ļHė═ār┤¾Ę∙Ę┤ÅŚĪŻ

ĪĪĪĪ2. įŁė═╩ął÷╗∙▒Š├µĘų╬÷

ĪĪĪĪ2.1. ├└ć°╚╝ė═Äņ┤µÄņ┤µŽ┬ĮĄŻ¼’@╩ŠąĶŪ¾└^└mĖ─╔Ų

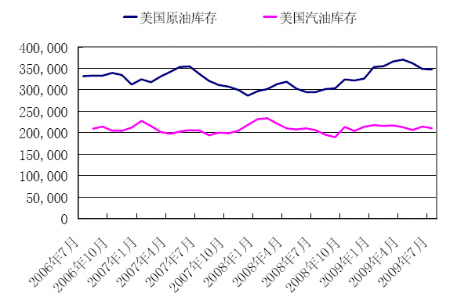

ĪĪĪĪłD 2 ├└ć°įŁė═Äņ┤µ

łD×ķ├└ć°įŁė═Äņ┤µū▀ä▌łDĪŻŻ©łDŲ¼üĒį┤Ż║ę╗Ą┬Ų┌žøŻ®

ĪĪĪĪ├└ć°─▄į┤▓┐(Department of Energy)15 ╚š╣½▓╝Ą─öĄō■’@╩ŠŻ¼Įžų┴10 į┬9 ╚š«öų▄Ų¹ė═Äņ┤µ£p╔┘520 ╚f═░Ż¼ĮĄĘ∙▀h│¼│÷┤╦Ū░ŅAŲ┌Ą─£p╔┘70 ╚f═░Ż¼▀@ę╗Ž¹Žó┤╠╝żė═ār┤¾Ę∙╔ŽōPŻ¼äō│÷─Ļā╚ą┬Ė▀ĪŻ┴Ē═ŌŻ¼«öų▄sĘųė═Äņ┤µ£p╔┘110 ╚f═░Ż¼įŁŅAŲ┌×ķ£p╔┘10 ╚f═░ĪŻ

ĪĪĪĪEIA21 ╚š░l▓╝ūŅą┬ł¾Ėµ’@╩ŠŻ¼Įžų┴10 į┬16 ╚š«öų▄├└ć°╔╠śIįŁė═Äņ┤µ(SPR │²═Ō)▌^Ū░ę╗ų▄į÷╝ė130 ╚f═░ų┴3.391 ā|═░Ż¼╠Äė┌═¼Ų┌Š∙ųĄ╦«ŲĮĖ▀╬╗ĪŻŲ¹ė═Äņ┤µ┐é┴┐£p╔┘230 ╚f═░Ż¼╠Äė┌═¼Ų┌Š∙ųĄųąĄ╚╦«ŲĮ╔ŽĘĮŻ╗sĘ▌╚╝┴Žė═ŲĘÄņ┤µ£p╔┘80 ╚f═░Ż¼╚į╠Äė┌═¼Ų┌Š∙ųĄ╦«ŲĮĖ▀╬╗Ż╗▒¹═ķ/▒¹Ž®Äņ┤µ£p╔┘140 ╚f═░Ż¼╚į╠Äė┌═¼Ų┌Š∙ųĄ╦«ŲĮĖ▀╬╗ĪŻ┤╦Ū░Ż¼╩ął÷ę╗ų▒╩▄╚½Ū“╚╝┴Ž╣®æ¬▀^╩Żē║┴”Ą─└¦ö_Ż¼Č°│╔ŲĘė═Äņ┤µŽ┬ĮĄ█EŽ¾▒Ē├„ąĶŪ¾ķ_╩╝ų▓Į╗ž╔²ĪŻ├└ć°╩»ė═īWĢ■14 ╚šöĄō■ę▓’@╩ŠŻ¼9 į┬├└ć°Ų¹ė═ąĶŪ¾─Ļ▒╚į÷ķL6.6%ų┴905.8╚f═░/╠ņĪŻ

ĪĪĪĪĮ³Ų┌ć°ļHė═ār│ų└m┼╩╔²Ż¼Ųõų„ꬥ─ę“╦ž╩Ū╚½Ū“╩ął÷įŁė═ąĶŪ¾╗ž╔²ĪŻć°ļH─▄į┤╩(IEA)į┌ūŅą┬Ą─į┬Č╚ł¾ĖµųąŻ¼īó2009 ─Ļ╚½Ū“╚šąĶŪ¾╠ß╔²20 ╚f═░ų┴8,460 ╚f═░Ż¼īó2010─Ļ╚½Ū“╚šąĶŪ¾╠ß╔²35 ╚f═░ų┴8,610 ╚f═░ĪŻ┼c┤╦═¼ĢrŻ¼OPEC ę▓╔Žš{2009 ─Ļ┼c2010─ĻĄ─╚½Ū“įŁė═ąĶŪ¾ŅAŲ┌Ż¼Üwę“ė┌╚½Ū“ĮøØ·Ū░Š░└^└m║├▐DĪŻOPEC į┌10 į┬Ę▌ł¾Ėµųą▒Ē╩ŠŻ¼2010 ─Ļ╚½Ū“įŁė═ąĶŪ¾ŅAėŗ═Żų╣Ž┬Ą°Ż¼╚šąĶŪ¾īóį÷╝ė70 ╚f═░ų┴8,490 ╚f═░ĪŻ

ĪĪĪĪ┤╦═ŌŻ¼ė╔ė┌─┐Ū░├└ć°┤¾▓┐ĘųĄžģ^ÜŌ£žīóķ_╩╝Ž┬ĮĄŻ¼╝ė╔Ž╚½Ū“ĮøØ·Ą─╗ž┼»Ż¼╩»ė═ąĶŪ¾ä▌▒ž│÷¼F╠ßĖ▀ĪŻ

ĪĪĪĪ2.2. 10 į┬ć°ļHė═ārö[├ō£■ØqŻ¼░ķļS├└į¬ū▀▄øčĖ╦┘╔ŽØqŻ¼Ą½╬┤üĒ├└į¬┤µį┌│ų└mū▀ÅŖĄ─┐╔─▄

ĪĪĪĪÅ─09 ─Ļ3 į┬Ę▌äōŽ┬▒Š─Ļą┬Ė▀ęįüĒųØuū▀▄øŻ¼ī”ė┌├└ć°Č°čįŻ¼├└į¬┘HųĄÄ¦üĒ│÷┐┌Ņ~į÷╝ėŻ¼┐╔ęįŠÅĮŌŲõ«öŪ░×ķŠSŽĄų▓Įį÷╝ėĄ─ā”ąŅ┬╩║═▌^Ą═ć°ā╚ĮøØ·Ž¹┘MĄ─┐š╚▒Å─Č°īŹ¼FŲõ│õĘųŠ═śI║═ųžåóĮøØ·Å═╠KĄ──┐ś╦ĪŻ┤╦═ŌŻ¼├└į¬į┌╚½╩└ĮńĘ║×Eę▓į÷ÅŖ┴╦├└į¬┘HųĄĄ─ŅAŲ┌ĪŻ╦∙ęįųąŲ┌┐┤Ż¼├└į¬┘HųĄ╩Ūų„ę¬┌ģä▌ĪŻę╗Č╬ĢrŲ┌ęįüĒ├└į¬ū▀▄ø┤┘▀M┴╦ć°ļHė═ārĄ─╔ŽØqĪŻ

ĪĪĪĪĄ½į┌9 į┬Ę▌Ż¼├└į¬ŲŲ╬╗ū▀▄ø▓ó╬┤╩╣ć°ļHė═ār└^└m╔ŽąąŻ¼ć°ļHė═ār▒Ē¼F│÷├„’@£■ØqĪŻ▀M╚ļ10 į┬Ę▌ęįüĒ├└į¬└^└mū▀▄øŻ¼├└į¬ųĖöĄäō│÷Į³14 éĆį┬ą┬Ą═Ż¼▀@Įoė═ārĦüĒ╠ßš±ĪŻ═Č┘Yš▀╝Ŗ╝Ŗ│Ę│÷├└į¬Ż¼▐DŽ“įŁė═║═╔╠ŲĘĄ╚’LļU▌^Ė▀Ą─┘Y«aĪŻć°ļHė═ārö[├ō£■Øqę╗┼e═╗ŲŲ75 ├└į¬ųžę¬ē║┴”╬╗Ż¼▓ó╝ė╦┘╔ŽØqĪŻ┤╦═ŌŻ¼Ą└Łé╦╣╣żśIųĖöĄ1 ─ĻüĒ╩ū┤╬╔²ŲŲ10,000 ³cųžę¬ą─└Ē╬╗Ż¼▀@ę▓┤╠╝ż┴╦ė═ār╔ŽØqŻ¼ę“įŁė═╩ął÷ę╗ų▒į┌╣╔╩ąųąīżšęĮøØ·Å═╠KĄ─█EŽ¾Ż¼ĮøØ·Å═╠K╠ß╔²┴╦įŁė═ąĶŪ¾ĪŻ