2009-12-11 üĒį┤:ųą╚Į╚┌

ĻPµIį~Ż║Š█ęꎮ įŁė═ųĖöĄ ĄŽ░▌╩┬╝■ Į╚┌╬ŻÖC

ĪĪĪĪŽ┬ė╬▒Ī─ż«a┴┐╔Ž╔²(ćŹ)

łD×ķŽ┬ė╬▒Ī─ż«a┴┐ū▀ä▌łDĪŻŻ©łDŲ¼üĒį┤Ż║ųąć°ĮyėŗŠųŻ®

ĪĪĪĪ5. ć°ļHŠ█ęꎮ╩ął÷▒Ż│ų╔Ž╔²┌ģä▌

ĪĪĪĪć°ļHŠ█ęꎮ╩ął÷Ė³ČÓ╩▄ĄĮ╔Žė╬įŁė═Ą─ė░ĒæŻ¼š¹¾w┐┤üĒ╔Ž╔²┌ģä▌▒Ż│ų┴╝║├ĪŻŅAėŗļSų°ųąć°▀M┐┌ć°Ą─│ųĘĆį÷ķLĄ─▀M┐┌┴┐Ż¼ī”ć°ļHŠ█ęꎮ╩ął÷Ą─ų¦ō╬ū„ė├’@Č°ęūęŖĪŻ

ĪĪĪĪ¢|▒▒üåĘĮ├µŻ║╩▄╣®æ¬ŠoÅłė░ĒæŻ¼¢|▒▒üåęꎮārĖ±└^└mąĪØq2.5├└į¬/ćŹų┴1135-1140├└į¬/ćŹCFR¢|▒▒üåŻ¼▀_ĄĮ┴╦15éĆį┬ęįüĒĄ─┴Ēę╗éĆą┬Ė▀ĪŻ┼c┤╦═¼ĢrŻ¼Ž┬ė╬ĮKČ╦ė├æ¶╚ńPE╔·«a╔╠Ą─ąĶŪ¾ę▓▌^×ķłį═”ĪŻį┌▀M┐┌╩»─Xė═Ų┌žøĘĮ├µŻ¼╚š▒Š╗»╣ż╔·«a╔╠ąĶę¬ų¦ĖČ2040╚šį¬╝s32├└į¬/揥─ĻPČÉŻ¼ę║╗»╩»ė═ÜŌ¾wĄ─ĻPČÉį┌1080╚šį¬/ćŹĪŻ═¼ĢrŻ¼ų▄ę╗ėąŽ¹ŽóĘQŻ¼Ēnć°╗»╣ż╣żśI╣½╦ŠĢ║Č©ģfūhėŗäØīóė┌├„─Ļ4į┬╗“10į┬Ą─ī”Ųõš¹¾wĄ─╗»╣żčbų├▀MąąÖzą▐ĪŻįōčbų├Ą─ęꎮ«a─▄×ķ460╚fćŹ/─ĻŻ¼ėŗäØīó═Ż▄ćę╗éĆį┬ĢrķgŻ¼═¼ĢrŻ¼Ųõ┼õ╠ūĄ─PEčbų├«a─▄×ķ53╚fćŹ/─Ļę▓ėŗäØīó═Ż▄ć2ų▄ĢrķgĪŻįō╠ūčbų├├┐╚²─Ļ▀Mąąę╗┤╬┤¾Özą▐ĪŻ

ĪĪĪĪ¢|─ŽüåĘĮ├µŻ║Į³╚šŻ¼¢|─Žüåęꎮ└^└m╔Žąą2.5├└į¬ų┴1195-1200├└į¬/ćŹCFR¢|─ŽüåŻ¼▀_ĄĮ┴╦15éĆį┬ęįüĒĄ─┴Ēę╗éĆą┬Ė▀╦«ŲĮĪŻ╩ął÷╣®æ¬╚į’@ŠoÅłæBä▌Ż¼ę“üĒūįųą¢|Ąžģ^╣®æ¬ģTĘ”Ż¼ę“┤╦┘u╔╠╩ųųą┘Yį┤ėąŽ▐ĪŻ┘I╔╠ĘĮ├µŻ¼ę“«öŪ░žøį┤Ų½╔┘Ż¼╦¹éāĘQ─┐Ū░╩ął÷╩Ū┘uĘĮĄ─╩ął÷Ż¼╦¹éā╔§ų┴įĖęŌų¦ĖČ▌^Ė▀Ą─ārĖ±ĪŻęꎮžøį┤Ą─╣®▓╗æ¬Ū¾╩Ūī¦ų┬PE╔·«a╔╠ł¾ār▓╗öÓ╔Ž╔²Ą─ų„ę¬įŁę“ĪŻ

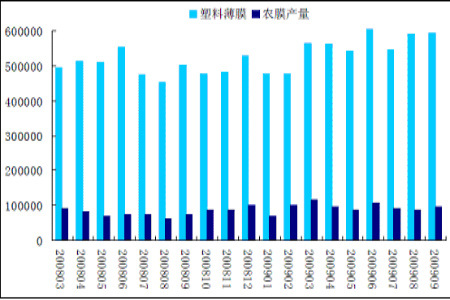

ĪĪĪĪć°ļHŠ█ęꎮ╩ął÷▒Ż│ų╔Ž╔²┌ģä▌

łD×ķć°ļHŠ█ęꎮ╩ął÷¼FžøārĖ±ū▀ä▌łDĪŻŻ©łDŲ¼üĒį┤Ż║ĮŃyŹuŻ®

ĪĪĪĪ(╦─)╬┤üĒ┘YĮ═ŲäėārĖ±╔ŽōP┌ģä▌├„’@

ĪĪĪĪĖ∙ō■├└ć°╔╠ŲĘŲ┌žøĮ╗ęū╬»åTĢ■╣½▓╝Ą─│ųé}öĄō■Ż¼Įžų┴11į┬17╚š«öų▄Ż¼╝~╝s╔╠ŲĘĮ╗ęū╦∙įŁė═Ų┌žøųą│ųé}┴┐1250074╩ųŻ¼į÷╝ė15122╩ųĪŻ═ČÖC╗∙Įį┌╝~╝s╔╠ŲĘĮ╗ęū╦∙įŁė═Ų┌žøā¶ČÓŅ^╚įš╝Į^ī”ā×ä▌Ż¼’@╩Š═ČÖCš▀ī”ė┌╬┤üĒįŁė═│ų┐┤ØqĄ─æBČ╚ĪŻĮ±─Ļ9į┬Ę▌Ż¼═ČÖCā¶ČÓŅ^Ą─│ųé}į┘4╚f╩ųū¾ėęŻ¼10į┬Ę▌įō│ųé}ęčĮø│¼▀^┴╦10╚f╩ųŻ¼äōŽ┬┴╦2008─Ļ3į┬Ę▌ęįüĒĄ─ūŅĖ▀╝oõøĪŻ

ĪĪĪĪ═ČÖC┘YĮ▓┘ū„ų„ę¬▀Ć╩Ūć·└@ĮøØ·öĄō■ĪóĮKČ╦Ž¹┘MąĶŪ¾ęį╝░├└į¬ū▀ä▌üĒ▀Mąą▓┘ū„ĪŻ▀@ą®ę“╦ž─┐Ū░Š∙ėą└¹ė┌į┌įŁė═╩ął÷Ą─═ČÖCĪŻ┐é¾wüĒšfŻ¼įŁė═į┌75├└į¬Ž┬ĘĮ┐šķg▓╗┤¾Ż¼║¾Ų┌Øqä▌ėą═¹ųžåóĪŻ

ĪĪĪĪ▒M╣▄╦▄┴ŽŽ┬ė╬ąĶŪ¾▓ó¤o┤¾Ą─Ė─ė^Ż¼Ą½╔Žė╬ęꎮ▀M┐┌│╔▒Š│ų└mį÷╝ėŻ¼ųą╩»ė═║═ųą╩»╗»│ų└mš{Ė▀ė═ārŻ¼│╔▒Š═Ųäėąįīó╚Ī┤·ąĶŪ¾═ŲäėąįČ°│╔×ķ╬┤üĒārĖ±╔ŽōPĄ─ų„ę¬äė┴”ĪŻĄ½Č╠Ų┌ā╚╩ął÷Ž┬ė╬┐╔─▄ę“─Ļ─®éõÄņĢ■ęųųŲārĖ±Ž┬ąą┐šķgŻ¼▀MČ°ąŅä▌Ż¼Ą╚┤²┘YĮĮķ╚ļŻ¼Å─Č°į┌╬┤üĒę╗Č╬Ģrķg║¾ū▀│÷┤¾ęÄ─Ż╔ŽōPąąŪķĪŻ