纖維

后市展望

上述我們回顧了本周國際原油市場及國內化工市場行情,在國內抑制信貸增長過快的宏觀定調下,商品價格單邊上漲的可能很小。目前,國際市場也并沒有太多的利好能令油價大幅反彈,后市可能會向78-80美元/桶附近移動。國內市場臨近春節,中間商/下游工廠拿貨意向降低,成交量繼續萎縮,加之石化新裝置上馬,當前供過于求的局面會更加明顯。預計下周PTA與PVC價格上行空間很小,下跌的風險依然存在,而LLDPE在農膜季節性需求的作用下,價格繼續震蕩走高可能性較大。

數據解讀

美國商業原油庫存減少40萬桶,汽油庫存增加390萬桶

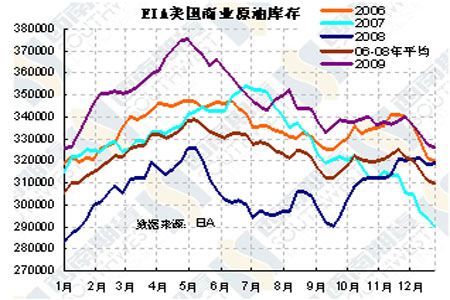

圖為EIA美國商業原油庫存走勢圖。(圖片來源:西南期貨)

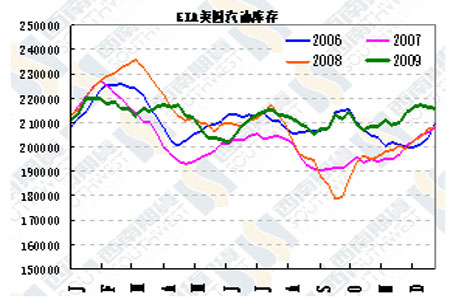

圖為EIA美國汽油庫存走勢圖。(圖片來源:西南期貨)

美國能源資料協會(EIA)周四公布的數據顯示,因進口減少,上周美國原油庫存意外下降,但汽油庫存跳增,煉廠產量利用率錄得約20年來最大跌幅。周度餾分油庫存降幅高于預期。EIA數據顯示截至1月15日當周美國商業原油庫存減少40萬桶至3.306億桶,與分析師平均增加240萬桶的預估相悖。EIA稱美國原油日進口量減少35.5萬桶至每日854萬桶。原油日加工量下降18.1萬桶,因煉廠產能利用率下滑2.9個百分點至78.4%,分析師此前預估為下降0.4個百分點。同時,美國汽油庫存增加390萬桶至2.274億桶,較分析師預估的增加170萬桶的數字超過一倍。

PTA現貨價及上游PX價格

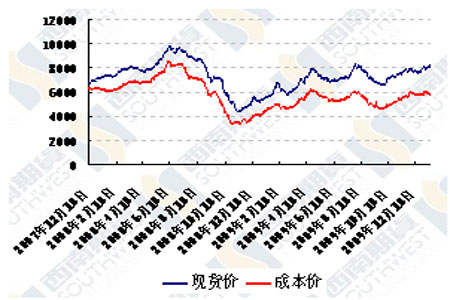

圖為PTA現貨價與成本價走勢圖。(圖片來源:西南期貨)

注:本網轉載內容均注明出處,轉載是出于傳遞更多信息之目的,并不意味著贊同其觀點或證實其內容的真實性。

(藍劍)