Ž─z

£¹─z╔ŽØqĘ∙Č╚╩▄Ž▐ ╦─╝ŠČ╚īóčė└mØqä▌

2010-10-15 üĒį┤:ųąą┼Į©═ČŲ┌žø

ĻPµIį~Ż║╠ņ─z ć°ļHŽ─z蹊┐ąĪĮM žøÄ┼š■▓▀

2010-10-15 üĒį┤:ųąą┼Į©═ČŲ┌žø

ĻPµIį~Ż║╠ņ─z ć°ļHŽ─z蹊┐ąĪĮM žøÄ┼š■▓▀

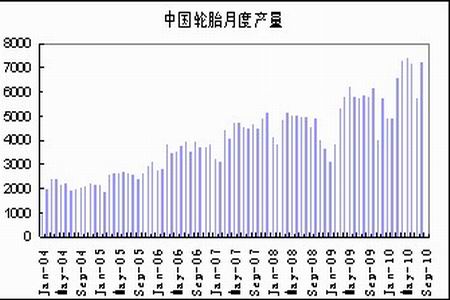

ĪĪĪĪū„×ķ╚½Ū“Ą┌╦─┤¾╔·«ać°Ż¼ėĪČ╚ŅAėŗ2010/11žö─ĻŽ─zĘNų▓├µĘe═¼▒╚į÷3%ų┴70.5╚f╣½ĒĢŻ¼ĘNų▓├µĘeĄ─į÷╝ėīóį┌┴∙─Ļ║¾▐D╗»│╔╠ņ─z«a┴┐ĪŻŅAŲ┌ėĪČ╚▒Š─ĻČ╚īó╔·«a89╚fćŹ╠ņ─zŻ¼Ą½ŽÓ▒╚ė┌Ų¹▄ć╩ął÷Ą─į÷ķL├„’@▓╗ūŃĪŻėĪČ╚Ų¹▄ćŽ¹┘Mį┌2009─Ļį÷╝ė┴╦25%Ż¼öĄō■’@╩Š2010─ĻĄ─Ž¹┘Mį÷ķL╚įīóĖ▀ė┌13%Ż¼╩╣╠ņ─zŽ¹┘M┴┐▀_ĄĮ98╚fćŹĪŻ▓╗─▄═³ėøĄ─╩ŪŻ¼Äū─ĻŪ░Ż¼ėĪČ╚╔ą─▄ī”═Ō│÷┐┌╠ņ─zŻ¼¼Fį┌ģs╝ė╚ļ┴╦▀M┐┌ć°ąą┴ąĪŻ

ĪĪĪĪų┴ė┌Ą┌ę╗┤¾Ž¹┘Mć°Ż¼ųąć°Ą─ĘNų▓├µĘeęčĮøø]ėąČÓ┤¾╠ß╔²┐šķgŻ¼▀@ų„ę¬╩Ū▀mę╦Ą─═┴Ąž├µĘe▓╗ūŃŻ¼«a┴┐į÷ķLāHę└┐┐ė┌Ū░ą®─ĻĄ─śõ─Š▓╗öÓ│╔╩ņüĒ╠ßĖ▀ĪŻĄ½▀@ø]ėąĘ┴ĄKĄĮųąć°Ž¹┘MĄ─čĖ├═į÷ķLŻ¼āH2010─ĻŽ¹┘MŠ═┐╔─▄ę¬į÷╝ė7%ęį╔ŽĪŻį┌ć°ā╚╣®æ¬ęčĮøė÷ĄĮŲ┐ŅiĄ─ŪķørŽ┬Ż¼▀@ą®ą┬į÷Ą─ąĶŪ¾Č╝ąĶę¬ė├▀M┐┌┴┐üĒÅøčaĪŻį┌╠®ć°š■ų╬ē║┴”ŠÅĮŌ║¾Ż¼╠®ŃÅī”├└į¬ģR┬╩ųØu╔²ųĄŻ¼▓óė░ĒæĄĮ╠®ć°│÷┐┌┘QęūĪŻ▀M╚ļ9į┬Ż¼╠®ŃÅī”├└į¬Ą─ģR┬╩╔²ŲŲ1├└į¬āČ31╠®ŃÅŻ¼▀_ĄĮ13─ĻüĒĄ─ūŅĖ▀╦«ŲĮĪŻė╔ė┌╠®ć°Įø│ŻĒŚ─┐Ēś▓ŅŻ¼═Ō┘Y┤¾┴┐┴„╚ļ╠®ć°┘Y▒Š╩ął÷ĪŻ─ĻĄūŪ░Ż¼╠®ŃÅ┐╔─▄╔²ų┴1├└į¬āČ30.2╠®ŃÅŻ¼▀Mę╗▓Įē║ųŲ╠®ć°Ž─z║═Ųõ╦³╔╠ŲĘĄ─│÷┐┌ĪŻ╩▄┤╦ė░ĒæŻ¼ļm╚╗─┐Ū░ų„«ać°ęčĮø▀M╚ļ┴╦ĖŅ─z═·╝ŠŻ¼Ą½╚½Ū“╠ņ─z╣®æ¬╩▄ųŲė┌ģR┬╩Īó╠ņÜŌĄ╚ę“╦žę└╚╗╬┤─▄│÷¼F├„’@Ą─į÷╝ėŻ¼ų„ꬎ¹┘Mć°ųąć°║═╚š▒ŠĄ─╠ņ─zÄņ┤µę└╚╗╠Äė┌Üv╩ĘĄ═╬╗Ż¼▀@ę▓×ķ╠ņ─zārĖ±ŠS│ųĖ▀╬╗▀\ąą╠ß╣®┴╦ėą┴”Ą─ų¦ō╬ĪŻ

ĪĪĪĪÅ─Ž¹┘MĘĮ├µ┐┤Ż¼ųąć°8į┬Ę▌▌å╠ź«a┴┐═¼▒╚į÷Ę∙▀_ĄĮ11.5%Ż¼└^└mŠS│ųį┌─Ļā╚Ė▀╬╗▀\ąąĪŻ▓╗▀^ųĄĄ├ūóęŌĄ─╩ŪŻ¼ć°ā╚Ų¹▄ć«a┴┐ūį3į┬Ę▌║¾▀B└m5éĆį┬│÷¼FŽ┬╗¼Ą─æBä▌Ż¼▀@╗“īó│╔×ķ╬┤üĒ╠ņ─zŽ¹┘Mį÷ķLĄ─ųžę¬ųŲ╝sę“╦žĪŻ

łD×ķųąć°▌å╠źį┬Č╚«a┴┐ū▀ä▌łDĪŻŻ©łDŲ¼üĒį┤Ż║ųąą┼Į©═ČŲ┌žøŻ®

łD×ķć°ā╚Ų¹▄ć«a┴┐ū▀ä▌łDĪŻŻ©łDŲ¼üĒį┤Ż║ųąą┼Į©═ČŲ┌žøŻ®

ĪĪĪĪ┐é¾w╔Ž┐┤Ż¼«öŪ░╠ņ─z╣®Ū¾ę└╚╗╠Äė┌Ų½ŠoĄ─Ė±ŠųųąŻ¼į┌Äņ┤µø]ėą├„’@Ą─╗ž╔²Ū░Ż¼Ą═Äņ┤µī”ė┌ārĖ±Ą─ų¦ō╬ū„ė├ę└╚╗▌^×ķ├„’@ĪŻ

ĪĪĪĪ╚╦├±Ä┼╔²ųĄīóųŲ╝s£¹─zĄ─╔ŽØqĘ∙Č╚Ż¼Ų┌ār╦─╝ŠČ╚īóŠS│ųčė└mØqä▌

ĪĪĪĪė╔ė┌╚½Ū“╠ņ─z╣®Ū¾į┌╦─╝ŠČ╚╚įīó╠Äė┌ŠoŲĮ║Ō«öųąŻ¼▀@╩╣Ą├Ų┌ārŠ▀éõ▌^║├Ą─░▓╚½▀ģļHŻ¼ŲõĄųė∙╩ął÷ŽĄĮyąį’LļUĄ──▄┴”ŽÓī”▌^ÅŖĪŻ┤╦═ŌŻ¼ė╔ė┌├└į¬į┌╦─╝ŠČ╚╚įėą▀Mę╗▓Įū▀╚§Ą─┐šķgŻ¼ę“┤╦ŅAėŗ┘YĮ╚įīó▓╗öÓ┴„Ž“┤¾ū┌╔╠ŲĘĪŻ

ĪĪĪĪū„×ķūį╔Ē╗∙▒Š├µ▌^║├Ą─╠ņ─zŻ¼▒M╣▄ęčĮø╠Äė┌Üv╩ĘĖ▀ārģ^Ż¼Ą½Ųõ╚įŠ▀éõ▀Mę╗▓Įø_Ė▀Ą─Øō┴”ĪŻ▓╗▀^ųĄĄ├ūóęŌĄ─╩ŪŻ¼ļSų°╚╦├±Ä┼╔²ųĄ╣ØūÓĄ─╝ė┐ņŻ¼ć°ā╚ęį╚╦├±Ä┼×ķėŗārå╬╬╗Ą─╔╠ŲĘŽÓī”ė┌├└į¬×ķėŗārå╬╬╗Ą─╔╠ŲĘārĖ±Ż¼Ųõ╔ŽØqĄ─Ę∙Č╚┐╔─▄╩▄Ž▐ĪŻŅAėŗ£¹─z╦─╝ŠČ╚īóčė└mØqä▌Ż¼ų„┴”║Ž╝s▀\ąąģ^ķg┐╔─▄į┌28000-32000į¬ų«ķgĪŻ

ūóŻ║▒ŠŠW▐D▌dā╚╚▌Š∙ūó├„│÷╠ÄŻ¼▐D▌d╩Ū│÷ė┌é„▀fĖ³ČÓą┼Žóų«─┐Ą─Ż¼▓ó▓╗ęŌ╬Čų°┘Ø═¼Ųõė^³c╗“ūCīŹŲõā╚╚▌Ą─šµīŹąįĪŻ

Ż©╦{䔯®