ō■ĮyėŗŻ¼Ų¹▄ćąąśIĄ─LFTŽ¹║─┴┐╝sš╝╩└ĮńLFTąąśI┐鎹║─┴┐Ą─80%ĪŻČ°į┌Ų¹▄ćąąśIųąŻ¼ÜW├└LFTŽ¹║─┴┐┤¾╝sš╝95%Ż¼ŲõųąÜWų▐š╝80%Ż¼├└ć°š╝15%Ż¼╚ńŽ┬łD╦∙╩ŠĪŻ

2003─ĻLFTį┌ÜWų▐Ą─┐鎹║─┴┐ęį╝░į┌Ė„ĘNŲ¹▄ć┴Ń▓┐╝■ųąĄ─æ¬ė├▒╚└²

LFT▓─┴Žį┌ųąć°Ą─čą░l╩╝ė┌20╩└╝o80─Ļ┤·╬┤Īó90─Ļ┤·│§Ż¼æ¬įōšf║═ÜW├└ŽÓ▒╚į┌Ģrķg╔ŽŽÓ▓Ņ▓╗ČÓŻ¼Ą½╩Ū«aśI╗»▀M│╠║═æ¬ė├ķ_░lŽÓī”£■║¾ĪŻ─┐Ū░Ż¼ųąć°╝║ą╬│╔Š▀ėąūįų„ų¬ūR«aÖÓĄ─GMTĪóLFT-G║═LFT-D«aŲĘŻ¼▓óą╬│╔┴╦ę╗Č©Ą─╔·«a─▄┴”Ż¼Ą½į┌«aŲĘ┘|┴┐║═ŲĘĘNķTŅÉ╔Ž┼c╩└ĮńŽ╚▀M╦«ŲĮ▀ĆėąŽÓ«ö┤¾Ą─ŠÓļxĪŻį┌╝║ų¬Ą─ć°«aŲ¹▄ćųąŻ¼LFT┴Ń╝■įŁ▓─┴Ž90%ęį╔ŽČ╝Å─ÜW├└ĪóĒnć°ę²▀MŻ¼Č°ŪęŲõæ¬ė├ų„ę¬╝»ųąį┌Å─ÜW├└ĪóĒnć°ę²▀MĄ─▄ćą═ųąĪŻ

ĪĪĪĪŠ▐┤¾Ą─╩ął÷Ū░Š░

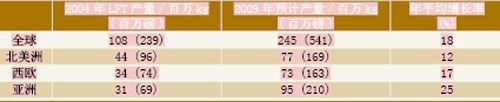

┐╔ęįšfŻ¼LFT╩ŪŲ¹▄ćÅ═║Ž▓─┴Ž╣żśIųąĄ─ŽŻ═¹ų«ąŪĪŻ├└ć°Principiaū╔įā╣½╦ŠĄ─╩ął÷ł¾Ėµ’@╩ŠŻ©ęŖŽ┬▒ĒŻ®Ż¼2004─Ļ╚½Ū“LFT╩ął÷ąĶŪ¾┴┐╝s×ķ1.08ā|kg(2.39ā|░§)Ż¼õN╩█Ņ~×ķ4.5ā|├└į¬ĪŻLFT═Ļ╚½┐╔ęį╠µ┤·Ų¹▄ćśIĪó╣żśIęį╝░ł@┴ų▓▌Ų║śIųąĄ─ē║ĶT╝■Īóõō┘|ø_ē║Įī┘╝■ęį╝░Č╠▓Ż└wį÷ÅŖ¤ß╦▄ąįÅ═║Ž▓─┴Ž╝■Ż¼Ą½╩Ū─┐Ū░Ų¹▄ćąąśI╚į╚╗╩ŪLFTų„ꬥ─æ¬ė├ŅIė“ĪŻŲ¹▄ćųąæ¬ė├LFTĄ─┴Ń▓┐╝■ų„ę¬░³└©Ż║Ū░Č╦─ŻēK┐“╝▄Īó▄ć╔ĒĄūūo░ÕĪóāx▒Ē┼_╣Ū╝▄ĪóąŅļŖ│ž═ą╝▄Īóéõ╠źé}Īó═ŌšųĪó┐╣ø_śŗ╝■╝░Ųõ╦¹ĪŻ┐é¾w╔Ž┐┤Ż¼2004Ī½2009─ĻLFTĄ─╩ął÷ŅAėŗį÷ķL┬╩ŲĮŠ∙┐╔▀_18%Ż¼Ųõųąüåų▐Ą─į÷ķL┬╩ūŅ×ķÅŖä┼Ż¼╝s×ķ25%Ż╗╬„ÜW║═▒▒├└ų▐Ą─į÷ķL┬╩ŅAėŗĘųäe┐╔▀_17%║═12%ĪŻ

▒Ē 2004Ī½2009─ĻLFT«a┴┐║═į÷ķL┬╩

┴Ēō■īŻ╝ęĮyėŗŻ¼─┐Ū░į┌╚½╩└ĮńLFTĄ─õN╩█┐éŅ~ųąŻ¼GMT╝sš╝52%Ż¼LFT-G╝sš╝32%Ż¼Č°LFT-DāHš╝16%ĪŻļSų°ą┬▓─┴ŽĪóą┬╣ż╦ćĪóą┬╝╝ągĄ─▓╗öÓŲš╝░║══ŲÅVŻ¼īŻ╝ęŅA£y│²GMTęį═ŌŻ¼LFTĄ─õN╩█┴┐├┐─Ļīóį÷ķL30%Ż¼ŲõųąLFT-DĄ─į÷ķL╦┘Č╚Ģ■Ė³┐ņĪŻ

2006─ĻŻ¼ųąć°Ą─Ų¹▄ć«aõNęč═╗ŲŲ700╚f▌vŻ¼│¼▀^Ą┬ć°│╔×ķ╩└ĮńĄ┌╚²┤¾Ų¹▄ć╔·«ać°ĪŻÅ─Ų¹▄ćąąśIĄ─LFTŽ¹║─┴┐╝sš╝╩└ĮńLFTąąśI┐鎹║─┴┐Ą─80%▀@ę╗ĮyėŗöĄūųüĒ┐┤Ż¼ųąć°LFT▓─┴Ž┤¾ėą╩ął÷ĪŻ