2010-4-7 üĒį┤:ųąą┼Į©═ČŲ┌žø

ĻPµIį~Ż║╠ņ╚╗Ž─z╔·«ać°ģfĢ■ ▌å╠ź žøÄ┼š■▓▀

łD×ķųąć°▌å╠źį┬Č╚«a┴┐┼c╠ņ─z▀M┐┌ū▀ä▌łDĪŻŻ©łDŲ¼üĒį┤Ż║ųąą┼Į©═ČŲ┌žøŻ®

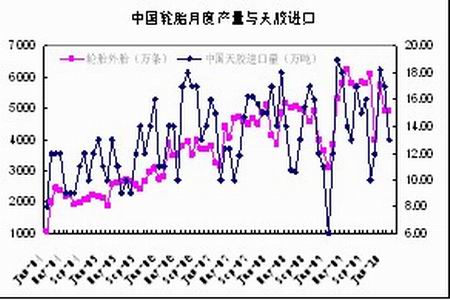

ĪĪĪĪ╣®æ¬ĘĮ├µŻ¼ę╗╝ŠČ╚▒M╣▄╚į╠Äė┌═ŻĖŅŲ┌Ż¼Ą½¢|─Žüå▓┐Ęųų„«ać°╠ņ─z«a┴┐▌^╚ź─Ļ═¼Ų┌ėą▓╗═¼│╠Č╚Ą─į÷ķLĪŻ╚ź─Ļå╬«aŽ┬ĮĄūŅČÓĄ─ėĪČ╚1į┬╠ņ╚╗Ž─z«a┴┐═¼▒╚į÷ķL6%Ż¼ų┴97,500揯¼2į┬╠ņ╚╗Ž─z«a┴┐▌^2009─Ļ═¼Ų┌į÷╝ė6.6%ų┴51,500揯¼Įžų┴1į┬31╚šĄ──Ļ─®Äņ┤µ×ķ287,965揯¼▌^2009─Ļį÷╝ė20%ĪŻ┤╦═ŌŻ¼ę“ć°ļH╩ął÷╔Ž─zār▀^Ė▀Ż¼ėĪČ╚1į┬╠ņ╚╗Ž─z▀M┐┌į÷╦┘Ę┼ŠÅŻ¼═¼▒╚į÷27%ų┴6,553揯¼12į┬▀M┐┌┴┐═¼▒╚į÷ķL43%ĪŻ1į┬╣▓ėŗ│÷┐┌2,480ćŹ╠ņ─zŻ¼═¼▒╚╝żį÷68%ĪŻ±RüĒ╬„üå1į┬╠ņ╚╗Ž─z«a┴┐▌^╚ź─Ļ═¼Ų┌į÷ķL48%ų┴108,892ćŹĪŻ 1į┬Ž─z«a┴┐▌^╔Žį┬į÷ķL12.3%ĪŻ±RüĒ╬„üå1į┬╠ņ╚╗Ž─z«a┴┐▌^╚ź─Ļ═¼Ų┌į÷ķL48%ų┴108,892ćŹĪŻ 1į┬Ž─z«a┴┐▌^╔Žį┬į÷ķL12.3%ĪŻ

ĪĪĪĪō■╠ņ╚╗Ž─z╔·«ać°ģfĢ■(ANRPC)22╚š╣½▓╝Ą─ūŅą┬į┬Č╚ł¾Ėµ’@╩ŠŻ¼╚½Ū“2010─Ļ╠ņ╚╗Ž─z╣®æ¬īóį÷╝ė6%Ż¼▀_ĄĮ950╚fćŹĪŻ2009─Ļ╚½Ū“╠ņ╚╗Ž─z╣®æ¬×ķ898╚fćŹĪŻĄ½ł¾Ėµ═¼Ģr▒Ē╩ŠŻ¼ī”ė┌ų„ꬫa─zć°üĒųvŻ¼─▄ē“▀_ĄĮ▀@ę╗į÷Ę∙╚įėą└¦ļyŻ¼ę“Ė„ć°įŌė÷ć└ųžĄ─║ĄŪķŻ¼┴Ņ╩ął÷ænæ]╔²£žĪŻ

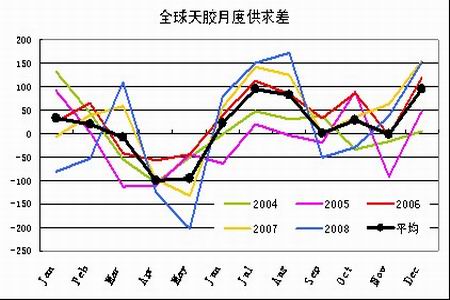

ĪĪĪĪę╗╝ŠČ╚Ż¼╚½Ū“ūŅ┤¾Ą─╠ņ─z╔·«ać°Ī¬Ī¬╠®ć°Ż¼ūį2į┬ĄūęįüĒŻ¼Ž─z╣®æ¬ę╗ų▒į┌ųØuŽ┬╗¼Ż¼ę“╠Äė┌Ė╔║Ą╝Š╣ØŻ¼Ž─zśõį┌┤╦Ų┌ķg┬õ╚~▓ó═Żų╣«a─zĪŻČ“Ā¢─ßųZ¼FŽ¾ī¦ų┬2010─ĻĄ─║Ą╝ŠķLė┌ŅAŲ┌Ż¼ę“ĮĄėĻ┴┐Ą═ė┌š²│ŻŻ¼ŪęÜŌ£žĖ▀ė┌š²│ŻŻ¼įōć°2010─ĻŽ─z«a┴┐ŅAėŗ┐╔─▄ĮĄų┴300╚f揯¼├└ć°š■Ė«3į┬Ę▌╣½▓╝Ą─ę╗Ę▌ł¾Ėµ’@╩ŠŻ¼▒▒░ļŪ“Ą─Č“Ā¢─ßųZ(El Nino)╠ņÜŌ▒Šæ¬į┌Ž─│§ĮY╩°Ż¼Ą½Į±─Ļ▀@ę╗¼FŽ¾ėą┐╔─▄│ų└m╚½─ĻĪŻ

ĪĪĪĪĮ±─Ļć°ā╚įŲ─Žų„«aģ^│÷¼Fć└ųžĖ╔║ĄŻ¼ī¦ų┬300╚f«Ć─z┴ų═Ų▀tĖŅ─zŻ¼ŅAėŗ┐╔─▄ī¦ų┬įŲ─Ž╠ņ─z£p«a20%ĪŻ2009─ĻįŲ─Ž╠ņ─z«a┴┐30╚f揯¼╝sš╝ć°ā╚«a┴┐Ą─35%ĪŻ

ĪĪĪĪš²╩Ū╩▄ĄĮ═ŻĖŅŲ┌╝Š╣Øąį╣®æ¬£p╔┘┼c▓┐Ęųų„«aģ^Ė╔║Ąę“╦žĄ─»B╝ėė░ĒæŻ¼ę╗╝ŠČ╚╠ņ─zārĖ±į┌Ž¹┘MĄ═ė┌╩ął÷ŅAŲ┌Ż¼žøÄ┼š■▓▀▓╗öÓ╩šŠoĄ─▒│Š░Ž┬Ż¼▓┼ę└╚╗─▄ē“▒Ż│ųį┌Ė▀╬╗▀\ąąĪŻę“┤╦Ą┌Č■╝ŠČ╚ų„«aģ^╠ņÜŌĄ─ūā╗»╚įīó╩Ūė░ĒæŲ┌ār▀\ąąĄ─ĻPµIę“╦žĪŻ

ĪĪĪĪ╠ņÜŌę“╦žū¾ėę╝Š╣Øąįš{š¹Ą─ĘĮ╩ĮŻ¼Č■╝ŠČ╚Ų┌ār┐╔─▄Ž╚ōP║¾ęų

ĪĪĪĪÅ─╚½Ū“į┬Č╚╣®Ū¾▓ŅĄ─öĄō■▓╗ļy┐┤│÷Ż¼Ą┌Č■╝ŠČ╚ļSų°ų„«ać°ųžą┬ķ_ĖŅŻ¼╣®Ū¾Ė±Šųīóų▓ĮŽ“īÆ╦╔Ą─ĘĮŽ“░lš╣Ż¼Å─Į³╬Õ─Ļ╣®Ū¾▓ŅĄ─ŲĮŠ∙ųĄüĒ┐┤Ż¼7į┬Ę▌╚½Ū“╠ņ─z╣®æ¬ūŅ×ķīÆ╦╔ĪŻę“┤╦Ż¼╬ęéāšJ×ķĄ┌Č■╝ŠČ╚╠ņ─zārĖ±īó├µ┼R▌^×ķ├„’@Ą─╝Š╣Øąį╣®æ¬ē║┴”ĪŻ

łD×ķ╚½Ū“╠ņ─zį┬Č╚╣®Ū¾▓Ņū▀ä▌łDĪŻŻ©łDŲ¼üĒį┤Ż║ųąą┼Į©═ČŲ┌žøŻ®