二、基本面分析

(一)基本面利好,原油重回上升通道

本月紐約原油期貨由7月合約移倉至8月合約。月初原油期價回探70美元關口,獲得支撐后,期價步入快速上行通道,觸80美元后展開技術回調,在75美元關口重新獲得支撐后,期價再拾升勢。

本月原油的上漲一方面是由于前期跌幅過深,需要技術上修正。另外一方面,6月以后美國進入颶風季節,消費也同期進入旺季,基本面利好是支撐原油走強的最根本原因。

圖2-1:NYMEX原油7月期貨合約日K線走勢圖 單位:美元/桶

圖為NYMEX原油7月期貨合約日K線走勢圖。(圖片來源:文華財經 北京中期)

(二)LLDPE現貨市場分析

1、 “現”隨“期”動持續走低

月初期價以跌停板下破萬元關口,引發市場恐慌情緒,現貨報價大幅下調,市場報價一度混亂。之后雖然原油企穩反彈,但對塑料市場作用極為有限。PE現貨市場近期行情走勢不佳,整體小幅震蕩為主。目前市場終端需求不足,市場成交毫無好轉跡象。石化企業月末定價下調政策更是雪上加霜,在一定程度上加重了市場的悲觀情緒。而時出需求淡季,下游工廠開工率不高,備貨意識薄弱。商家對后市持謹慎看空態度者不少,操作基本隨行就市。

圖2-2:國內多家LLDPE生產廠家出庫價走勢 單位:元/噸

圖為國內多家LLDPE生產廠家出庫價走勢圖。(圖片來源:卓創資訊 北京中期)

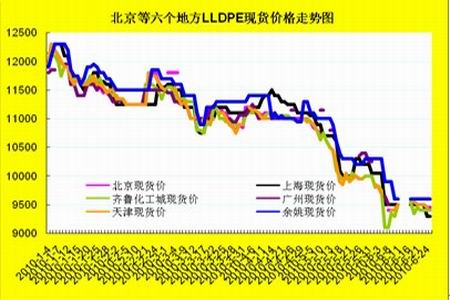

圖表2-3:國內六個地區現貨市場報價走勢 單位:元/噸

圖為國內六個地區現貨市場報價走勢圖。(圖片來源:卓創資訊 北京中期)

2、6月份農膜對PE需求依然偏弱

農膜生產處于啟動期,對PE的需求量仍處于旺季的偏低水平,初步估計,六月份華北地區農膜對LDPE的需求量在1.63萬噸左右,對LLDPE的需求量在2.4萬噸左右,農膜實際產出量預計在4萬噸左右;日光溫室膜生產企業于六月份生產進入旺季,目前開機率保持在50%左右,以京津和山東地區的企業為代表,估計本月各廠家的實際產出量在600-800噸范圍內,總計產出量估計5000噸左右。綜上所述,六月份的農膜生產對PE的需求量處于正常偏弱水平,實際需求量在4.3萬噸左右。

3、功能膜生產平穩,7月中下旬進入旺季

PE功能膜生產平穩,關注后期訂單接收情況。西瓜膜的儲備工作開始啟動,壽光功能膜的銷售于下月中旬進入旺季,同時其他省份的前期采購工作也有起動跡象,因此后期農膜制品的需求尚可。多數省份仍處淡季。山東為近期農膜需求熱點,近期廠家仍反映訂單無好轉跡象,建議后期密切關注。農膜報價情況:白膜報價10000-10500元/噸,雙防膜報價11000-11500元/噸。

高端功能膜市場報價保持平穩,多數廠家針對部分客戶實行內談價。高端農膜生產基本平穩,開機率保持在40%-70%范圍內,廠家訂單能維持目前的開機率。日本PO膜在壽光市場報價在30000元/噸,估計今年銷售量仍保持快速上升趨勢。日光膜廠家主流價格在19000-19500元/噸,膜料EVA供應情況:后期仍有部分韓443進口,售價可能在16400元/噸左右,國產膜料EVA供應充足,揚巴膜料EVA后期可能排產,14-0.7市場售價在15400元/噸,茂金屬1018價格在12600元/噸。