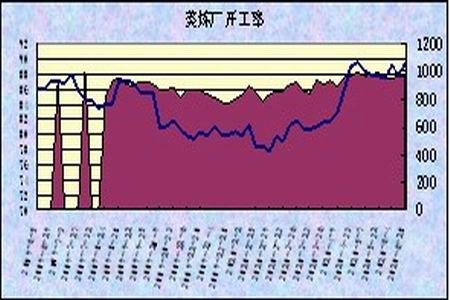

łD×ķ├└¤ÆÅSķ_╣ż┬╩ū▀ä▌łDĪŻŻ©łDŲ¼üĒį┤Ż║╚▀_Ų┌žøŻ®

ĪĪĪĪ2Īó╩»─Xė═Īó╗ņ║ŽČ■╝ū▒ĮĪóī”Č■╝ū▒ĮĪóęꎮ

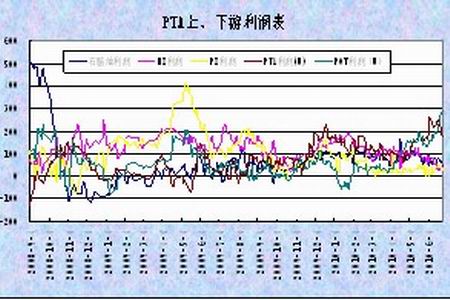

łD×ķPTA╔ŽĪóŽ┬ė╬└¹ØÖū▀ä▌łDĪŻŻ©łDŲ¼üĒį┤Ż║╚▀_Ų┌žøŻ®

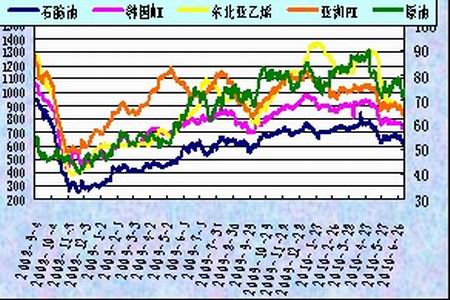

łD×ķPTAĄ─╔Žė╬įŁ┴Žū▀ä▌łDĪŻŻ©łDŲ¼üĒį┤Ż║╚▀_Ų┌žøŻ®

ĪĪĪĪūį5į┬ųąč«ęįüĒŻ¼ÜWé∙╬ŻÖCė·č▌ė·┴ęŻ¼PTAĄ─╔Žė╬įŁ┴ŽŠ∙ļSįŁė═š╩Ä╗ž┬õČ°┤¾Ę∙Ž┬Ą°ĪŻ╩»─Xė═ĪóČ■╝ū▒ĮĪóęꎮČ╝ęč╗žĄĮ09─Ļ╚²╝ŠČ╚ę╗ĦŻ¼Č°PXĄ─ārĖ±Ė³ę襰╗ž09─Ļę╗╝ŠČ╚Ą─╦«ŲĮĪŻĖ„įŁ┴ŽŲĘĘNĄ─└¹ØÖ┐šķgę▓▒╗┤¾Ę∙ē║┐sŻ¼│²PXĄ─└¹ØÖ╚įį┌50├└į¬╔ŽĘĮ═ŌŻ¼╩»─Xė═ĪóMXĄ─ārĖ±Š∙Ą°ų┴50├└į¬Ž┬ĘĮĪŻ╩»─XĄ─Ą─└¹ØÖ┐šķgät▒╗ē║┐sų┴24├└į¬ĪŻ╬ęéāšJ×ķŻ¼PTA╔Žė╬įŁ┴ŽĄ─└¹ØÖ┐šķgęč▒╗śOČ╚ē║┐sŻ¼║¾╩ąīó│╩¼F(xi©żn)│÷ęūØqļyĄ°Ą─Ė±ŠųĪŻę╗Ą®įŁė═╠ĮĄū╗ž╔²Ą─ä▌Ņ^┤_┴óŻ¼Ė„įŁ┴ŽīóļSų«š╣ķ_ę╗▓©▌^ėą┴”Č╚Ą─Ę┤ÅŚąąŪķĪŻ

ĪĪĪĪ╚²ĪóŽ┬ė╬«aŲĘā╚ąĶ▒Ż│ųÅŖä┼ │÷┐┌ĘĆ(w©¦n)▓Į╗ž╔²

ĪĪĪĪ─┐Ū░ć°ā╚═Ō╩ął÷╔ŽĄ─▓╗ĘĆ(w©¦n)Č©ę“╦žę└╚╗▌^ČÓŻ¼š¹éĆŠ█§ź╩ął÷╚į╠Äė┌╚§ä▌š╩ÄĄ─Ė±Šųų«ųąĪŻĮy(t©»ng)ėŗöĄ(sh©┤)ō■’@╩ŠŻ║6į┬Ę▌Š█ų¼«aŲĘ└¹ØÖ▌^║├Ż¼╣żÅSĄ─ķ_╣ż┬╩▒Ż│ųĘĆ(w©¦n)Č©Ż¼Äņ┤µŲš▒ķŲ½Ą═ĪŻį┌ĮøÜv┴╦4Īó╬Õį┬Ę▌ęįüĒĄ─┐ņ╦┘╗ž┬õ║¾Ż¼║¾╩ąŲ¾śI(y©©)▓╔┘ÅĄ─ęŌįĖīóĢ■├„’@╗ž╔²Ż¼▀@īóį┌ę╗Č©│╠Č╚╔Žī”PTAĄ─ārĖ±ą╬│╔ų¦ō╬ĪŻ

łD×ķPOY└¹ØÖū▀ä▌łDĪŻŻ©łDŲ¼üĒį┤Ż║╚▀_Ų┌žøŻ®

ĪĪĪĪ2010─Ļ╬ęć°╝Å┐ŚĘ■čbąĶŪ¾═·╩óŻ¼ā╚õNį÷╦┘│¼▀^25%ĪŻć°ā╚Ę■čbŽ¹┘Mį÷╦┘Å─2007─Ļķ_╩╝│¼▀^│÷┐┌Ż¼┤╦║¾ę╗ų▒▒Ż│ų20%ęį╔ŽĄ─į÷ķLĪŻļSų°ć°ā╚Šė├±╩š╚ļ╦«ŲĮĄ─╠ßĖ▀Īó│Ūµé(zh©©n)╗»▀M│╠Ą─╝ė╦┘Ż¼╬┤üĒÄū─Ļ╝Å┐ŚĘ■čbā╚õNĄ─į÷ķLä▌Ņ^╚įīó│ų└m(x©┤)ĪŻį┌ć°═ŌĮøØ·ū▀Ž“ę└┼f▓╗├„Ż¼ęį╝░╚╦├±Ä┼╔²ųĄŅAŲ┌╝ėÅŖĄ─▒│Š░Ž┬Ż¼ā╚õNį÷ķLīó│╔×ķ╬ęć°╝Å┐ŚĘ■čbśI(y©©)░l(f©Ī)š╣Ą─ų„ę¬äė┴”ĪŻ

ĪĪĪĪ┤╦═ŌŻ¼╬ęć°╝Å┐ŚĘ■čbĄ─│÷┐┌ę▓▒Ż│ųų°ĘĆ(w©¦n)▓Į╗ž┼»Ą─Ė±ŠųĪŻ─┐Ū░ÜW├└ĮøØ·┤µį┌Ą┌Č■┤╬╠ĮĄūĄ─’LļUŻ¼Ą½Š═śI(y©©)┬╩ųĖś╦Ų¾ĘĆ(w©¦n)▓óėą▐D║├█EŽ¾ĪŻŠ═śI(y©©)┬╩║├▐DŻ¼Ž¹┘MąĶŪ¾īóųØu╗ž╔²Ż¼Ę■čbąĶŪ¾īóĢ■ęįäéąįąĶŪ¾į÷ķL×ķų„Ż¼Č°▀@ę▓Ģ■ī”╬┤üĒć°ā╚╝Å┐ŚĘ■čbŲ¾śI(y©©)│÷┐┌ėåå╬┴┐ą╬│╔▒ŻšŽĪŻ║ŻĻP┐é╩╣½▓╝Ą─öĄ(sh©┤)ō■’@╩ŠŻ║2010 ─Ļ1-5 į┬Ę▌╬ęć°╝Å┐ŚŲĘĘ■čb└█ėŗ│÷┐┌702 ā|├└į¬Ż¼═¼▒╚į÷ķL19.3%Ż¼┼c1-4 į┬15.5%Ą─į÷╦┘ŽÓ▒╚╔Ž╔²3.8 éĆ░┘Ęų³cĪŻŲõųą╝Å┐ŚŲĘ└█ėŗ│÷┐┌286 ā|├└į¬Ż¼Ę■čb└█ėŗ│÷┐┌417 ā|├└į¬Ż¼1-5 į┬└█ėŗ│÷┐┌Ņ~į÷╦┘Ęųäe×ķ29.7%║═13.1%ĪŻ5 į┬«öį┬Ż¼╬ęć°│÷┐┌╝Å┐ŚŲĘĘ■čb╣▓164 ā|├└į¬Ż¼═¼▒╚į÷╦┘33.7%Ż¼,Łh(hu©ón)▒╚į÷ķL13%Ż¼Ųõųą╝Å┐ŚŲĘå╬į┬│÷┐┌70 ā|├└į¬Ż¼═¼▒╚į÷ķL42.4%Ż╗Ę■čbå╬į┬│÷┐┌95 ā|├└į¬Ż¼═¼▒╚į÷ķL28%ĪŻęį╔ŽöĄ(sh©┤)ō■šf├„Ż¼╬ęć°╝Å┐ŚŲĘ╚į▒Ż│ųĘĆ(w©¦n)▓ĮÅ═╠KĄ─Ė±Šų╬┤ūāĪŻŽ┬ė╬ąĶŪ¾Ą─╗ž┼»Ż¼īóėą┴”Ą─└ŁäėPTAĄ─ąĶŪ¾Ż¼ī”PTAĄ─ārĖ±ą╬│╔ėą┴”Ą─ų¦ō╬ĪŻ