ĪĪĪĪČ■ĪóŲ┌¼F┘N╦«Ž“╔²╦«æBä▌░lš╣Ż¼╣®æ¬ŠoÅłŠų├µ╗“īóŠÅĮŌ

ĪĪĪĪ▒PļSų°ę╗▓©┴Ķģ¢Ą─╔ŽØqų«ä▌ų«║¾Ż¼Ų┌¼Fų«ķgĄ─▓ŅārŽ“š²Ž“╩ął÷░lš╣Ż¼▓óŪę£¹─zĮ³▀hį┬║Ž╝sų«ķg╗∙▓Ņę▓ė╔┘N╦«ĀŅæBŽ“╔²╦«░l¼F░lš╣ĪŻ─┐Ū░ć°ļH╩ął÷Ą─RSS3¤¤Ų¼─zārĖ±╗∙▒Šį┌3360├└į¬/揯¼š█║Ž│╔╚╦├±Ä┼Ż¼▀M┐┌─z┼cć°«a─zų«ķgĄ─ār▓Ņę▓ų▓Į╩šönŻ¼▀@ę▓╩Ū┤“ē║ųąć°┘I╝ę╩ął÷§rėąŽļć°═Ō╩ął÷Ž┬å╬Ą─ų„ę¬ę“╦žų«ę╗Ż¼╬┤ėą┘I╚ļ╠ū▒Ż┐╔čįĪŻĖ∙ō■║ŻĻPĮyėŗĘų╬÷Ż¼ųąć°6į┬╠ņ╚╗Ž─z▀M┐┌×ķ115,752揯¼▌^╚ź─Ļ═¼Ų┌Ž┬╗¼12%ĪŻ6į┬▀M┐┌▌^5į┬Ą─92,702ćŹį÷ķL25%ĪŻöĄō■▓ó’@╩ŠŻ¼1-6į┬Ż¼ųąć°┐é╣▓▀M┐┌836,093ćŹ╠ņ╚╗Ž─zŻ¼▌^╚ź─Ļ═¼Ų┌į÷ķL1%ĪŻÅ─▀M┐┌öĄō■ĘĮ├µ’@╩ŠŻ¼ė╔ė┌Į³Ų┌ć°ā╚Ų¹▄ćõN╩█Ą═├įŻ¼š¹¾wŽ┬ė╬▌å╠źŲ¾śIī”ė┌įŁ▓─┴Ž▓╔┘Å┼d╚żŪĘ╝čŻ¼Å─ęį═∙Ą─▀hį┬▓╔┘ÅČ©┴┐ęį╝░ų▓Į▐Dūā×ķ¼Fžø╩ął÷╔┘┴┐ČÓ┤╬▓╔┘Å×ķų„Ą──Ż╩ĮŻ¼ęį▒ŻūCūį╔ĒĄ═Äņ┤µ▓┘ū„ėųØMūŃūį╔Ē╔·«aąĶŪ¾ĀŅørĪŻ

ĪĪĪĪĖ∙ō■─┐Ū░═Ō▒P▀M┐┌─z┼c▒ŻČÉģ^ūį╔Ē╩█ār╔ŽüĒ┐┤Ż¼ā╔š▀ų«ķgĄ─ār▓Ņ╚įį┌3500į¬ęį╔ŽŻ¼ī”ė┌▀hį┬║Ž╝sĄ─▀M┐┌─z╩ął÷┘I┼dŪĘ╝čŻ¼Č°▀M┐┌─z┼cć°«a─zĘĮ├µŻ¼ār▓Ņ╩šö┐ų┴-300³cęįā╚Ż¼▒PļSų°╣®æ¬ĘĮ├µĄ─ŠÅĮŌŻ¼▀M┐┌─zārĄ─╗ž┬õīó╝ė╦┘ć°«a─zārĖ±Ą─Ą°ä▌ĪŻ

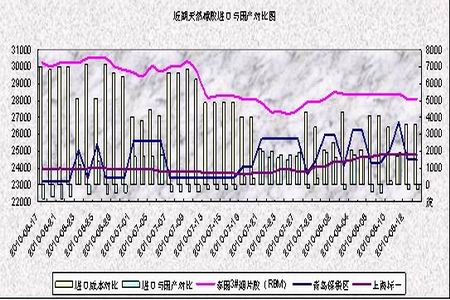

ĪĪĪĪĪŠłD▒Ē3Ż║Į³Ų┌╠ņ╚╗Ž─z¼Fžø▀M┐┌┼cć°«aū▀ä▌łDĪ┐

łD×ķĮ³Ų┌╠ņ╚╗Ž─z¼Fžø▀M┐┌┼cć°«aū▀ä▌łDĪŻŻ©łDŲ¼üĒį┤Ż║╚▀_Ų┌žøŻ®

ĪĪĪĪ╚²ĪóĮ╗ęū╦∙Äņ┤µ│ų└mĄ═╬╗Ż¼│╔×ķū¾ėęŲ┌ārū▀ä▌’LŽ“ś╦

ĪĪĪĪ╔Ž║ŻŲ┌žøĮ╗ęū╦∙╠ņ╚╗Ž─zĄ─Äņ┤µ8į┬Ę▌äōŽ┬Üv╩ĘĄ═╬╗Ż¼▀B└mÄūų▄Ž┬š{Ż¼╚š▒ŠŽ─zĘĮ├µÄņ┤µę▓│÷¼FĖµ╝▒Ż¼į┌╣®æ¬Ė▀ĘÕŲ┌ķgĄ─žøį┤Šo╚▒ę▓╩Ū7į┬Ę▌Ę┤╝Š╣ØąąŪķ╔ŽØqĄ─ų„ę¬ų¦ō╬ę“╦žŻ¼Ą½╩ŪÅ─ūŅĮ³ę╗ų▄Ą─Äņ┤µŪķørüĒ┐┤Ż¼å╬ų▄Ų┌žøÄņ┤µ╔Ž╔²▀_7000ČÓ揯¼▌^╔Žę╗ų▄ĘŁę╗ĘŁŻ¼ļSų°ĢrķgĄ─═ŲęŲŻ¼Äņ┤µĄ─į÷╝ė’@Č°ęūęŖĪŻ▓óŪęĖ∙ō■04─Ļų┴Į±Ą─Üv╩ĘöĄō■╔ŽüĒū÷ģó┐╝Ż¼├┐┤╬Üv╩ĘārĖ±Ė▀╬╗│÷¼FĢr░ķļSų°Ą─╩ŪÜv╩ĘąįĄ═╬╗Ą─Äņ┤µ«a╔·Ż¼▓óŪęŠ∙į┌┴∙Ų▀į┬Ę▌«a╔·Ż¼▀@ę▓╩Ūė╔ė┌╝Š╣Øąį«aĖŅŲ┌ę“╦žė░ĒæŻ¼▒PļSų°Äņ┤µĄ─į÷╝ėŻ¼░ķļS╩ął÷Ą─╩Ū┼żŅ^ąįĄ─Ž┬Ą°ąąŪķĪŻ

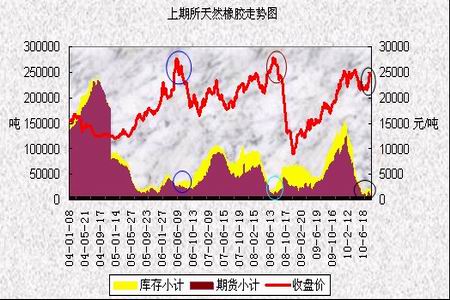

ĪĪĪĪĪŠłD▒Ē4Ż║2004-2010─Ļ╔ŽŲ┌╦∙Äņ┤µłDĪ┐

łD×ķ2004-2010─Ļ╔ŽŲ┌╦∙Äņ┤µū▀ä▌łDĪŻŻ©łDŲ¼üĒį┤Ż║╚▀_Ų┌žøŻ®