進入8月份以來,天然橡膠持續高位震蕩,臨近月中,隨著泰國地區的連續四天的母親節(皇后生日)假期的到來,多數工廠聽過,原材料的采購加工數量縮減,而新膠方面供應仍在政策開割,市場的供應自8月中旬開始講逐步恢復高峰階段不容置疑。日膠市場也同步在圖片280日圓之后回歸270-280區間內震蕩,缺乏中國買家支撐的日膠市場走勢明顯弱于國內市場。反觀國內天然橡膠期貨市場,滬膠遠期合約與近期合約的基差產生了變化,與現貨市場貼水轉為升水,預示著近期供應緊張的局面得到改善,因此筆者對于前期做空的觀點仍未改變,隨著時間的推移,8月底仍可見23500回調之位。

一、宏觀面中期利空 油價回歸70-80區域震蕩

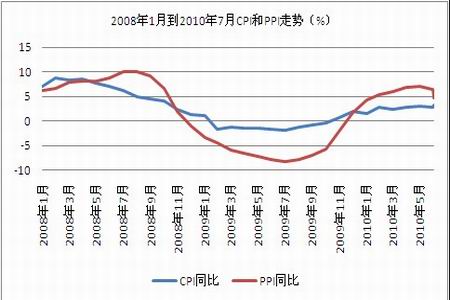

近期,宏觀經濟數據方面的利空消息紛至沓來,自8月11日,國內CPI以及PPI公布之后,整個市場圍繞著中期市場的強弱做出分析。今年5月份CPI首次突破3%的國際警戒線為3.1%,6月回落至2.9%,7月份3.3%再次突破警戒線,不過由于今年入夏以來,持續的水災旱災等自然災害引起的農產品價格上漲,也是主導這次CPI創下年內新高的主要原因,但是可以關注一下PPI工業指數確實環比上半年回落了0.2個百分點,從房地產、汽車業這些大型消費指數方面,國家的收緊政策并未放寬,對于中期市場仍存在很大壓制,也是國家控制通貨膨脹的主要手段。

歐美市場方面,歐洲債務危機退居“幕后”之后,美國的失業率似乎仍在不斷回升,整體經濟前景更為暗淡。目前美國失業率在觸及10.2%的高位之后回落到當前9.5%水平,但仍處高位。與此同時,制造業和房地產的復蘇越加緩慢,自零利率開始,美聯儲可以采取的措施已經為數不多。美元指數市場再次受投資者青睞,止跌于80點,扭頭向上。

美元指數的上漲,另與其有負相關性的國際油價市場高位回落,截止上周五8月13日至75美金附近,缺少颶風影響的季節因素下,油價的走強似乎并不十分牢靠。尤其是從公布的庫存數據上來看,雖然原油庫存有所減少,但是在美國駕車高峰季節,美國汽油庫存卻連續七周增加,供大于求的格局壓制市場。因此,短時間內,國際油價仍處于70-80區間內震蕩鞏固。

【圖表1:2008年至今CPI與PPI走勢圖】

圖為2008年至今CPI與PPI走勢圖。(圖片來源:瑞達期貨)

【圖表2:國際原油期價走勢圖】

圖為國際原油期價走勢圖。(圖片來源:瑞達期貨)