ĪĪĪĪłD2-10 ╔ŽŲ┌╦∙╠ņ╚╗Ž─zÄņ┤µ å╬╬╗Ż║į¬/ćŹ ćŹ

łD×ķ╔ŽŲ┌╦∙╠ņ╚╗Ž─zÄņ┤µū▀ä▌łDĪŻŻ©łDŲ¼üĒį┤Ż║╬─╚AžöĮøŻ®

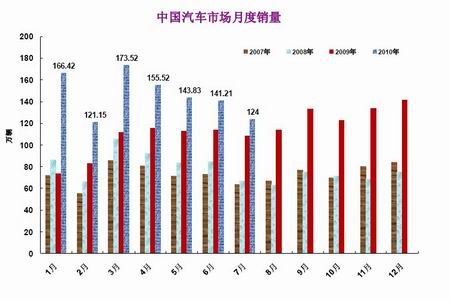

ĪĪĪĪÄņ┤µĘĮ├µŻ¼8į┬Ę▌╔Ž║ŻŲ┌žøĮ╗ęū╦∙╠ņ╚╗Ž─zÄņ┤µ╚į╚╗ŠS│ųĄ═╬╗ĪŻĮžų╣8į┬20╚šŻ¼╔ŽŲ┌╦∙╠ņ╚╗Ž─zÄņ┤µ┴┐║═ūóāįé}å╬┴┐Ęųäe×ķ24733ćŹ║═16435揯¼ė╔ė┌ć°ā╚9į┬Ę▌╝┘Ų┌╝»ųąŻ¼╬┤üĒÄūų▄║▄┐╔─▄ėąę╗▌å╝»ųąéõžøŻ¼īó×ķ£¹─zārĖ±Ą─Ę┤ÅŚ│ų└m╠ß╣®ų¦ō╬ū„ė├ĪŻ

ĪĪĪĪ3.╚½Ū“▌å╠źśIųØuö[├ōĄ═├įæBä▌

ĪĪĪĪ╚½Ū“▌å╠ź╣żśIį┌ĮøÜv╚ź─Ļć└ųžĄ─╬ŻÖCų«║¾ųØu╗ž┼»Ż¼Į±─Ļ╔Ž░ļ─Ļ╚½Ū“Ė„┤¾▌å╠źŲ¾śIė»└¹ĀŅør┤¾Ę∙║├▐DŻ¼Ųš└¹╦Š═©Īó├ūŲõ┴ųĪó╣╠╠ž«ÉĪó▒Č─═┴”Ą╚▌å╠ź╝»łFĮ±─ĻČ■╝ŠČ╚ā¶└¹ØÖ▒Ē¼F▌^╝čŻ¼Ž┬ė╬ų„ę¬Ų¹▄ć╩ął÷│ų└m▒Ē¼F┴╝║├ĪóĄVśI╣żśIė├Ą─╠žĘN▌å╠źąĶŪ¾═·╩óĄ╚│╔×ķĦäėąąśI▐D┼»Ą─ų„ę¬įŁę“Ż¼ļm╚╗╠ņ╚╗Ž─zārĖ±ŽÓī”ė┌╚ź─Ļ╔ŽØq▌^ČÓŻ¼Ą½▌å╠źÅS╝ę═©▀^╠ßārĄ╚╩ųČ╬▀Ć╩Ū┤_▒Ż┴╦└¹ØÖĄ─į÷╝ėĪŻ

ĪĪĪĪć°ā╚▌å╠źąąśI╔Ž░ļ─Ļ«a┴┐Īó«aųĄĪóõN┴┐═¼▒╚į÷ķLŻ¼ųąć°Ž─z╣żśIģfĢ■ī”45╝ę▌å╠źųž³cŲ¾śIĄ─ĮyėŗöĄō■’@╩ŠŻ¼1-5į┬Ż¼▀@ą®Ų¾śI└█ėŗ═Ļ│╔╣żśI┐é«aųĄ663.2ā|į¬Ż¼═¼▒╚į÷ķL 35%Ż¼▌å╠ź«a┴┐1.2473ā|ŚlŻ¼═¼▒╚į÷ķL28.2%ĪŻļm╚╗śIĮńėąŅAėŗŽ┬░ļ─Ļ▌å╠źąąśIĄ─į÷Ę∙īóėą╦∙╗ž┬õŻ¼Ą½š¹¾wį÷ķLĄ─æBä▌īóčė└mĪŻļm╚╗╩▄ĄĮųą├└▌å╠ź╠ž▒Ż░▓Ą─ė░ĒæŻ¼Ą½Į³Ų┌ę╗éĆ▒╚▌^║├Ą─¼FŽ¾╩ŪŻ¼5Īó6į┬Ę▌ī”├└ć°▌å╠ź│÷┐┌┴┐ķ_╩╝į÷╝ėĪŻ╚ń╔Į¢|Ąžģ^Į±─Ļ╔Ž░ļ─Ļ│÷┐┌▌å╠ź╚į╚╗│÷¼F▌^┤¾Ę∙Č╚Ą─į÷ķLŻ¼Ųõų„ę¬įŁę“╩ŪŲ¾śIīóų«Ū░ų„ę¬ę└┘ć├└ć°╩ął÷ų▓Į▐Dūā×ķČÓ╩ął÷▓óųžĄ─Ė±ŠųŻ¼┴Ē═ŌŻ¼│÷┐┌«aŲĘ┐Ų╝╝║¼┴┐╠ßĖ▀Īó«aŲĘĮYśŗš{š¹├„’@Ż¼ę╗ą®┤¾ą═Ų¾śIæ{ĮĶłįīŹĄ─«aŲĘčą░l─▄┴”ŲĄĮ┴╦║▄║├Ą─Ħäėū„ė├Ż¼▀@ą®ę“╦ž│╔╣”╗»ĮŌ┴╦╠ž▒Ż░▓ĦüĒĄ─žō├µė░ĒæŻ¼╩╣Ą├│÷┐┌┴┐▓╗£pĘ┤į÷ĪŻ┐éĄ─üĒšfŻ¼2010─ĻęįüĒ╬ęć°Ų¹▄ć╩ął÷└^└m▒Ż│ų┐ņ╦┘į÷ķLĄ─ä▌Ņ^ęį╝░▌å╠źąąśI╔Ž░ļ─Ļ│÷╚╦ęŌ┴ŽĄ─┴┴¹É▒Ē¼F╩╣Ą├ī”╠ņ╚╗Ž─ząĶŪ¾▓╗öÓį÷╝ėŻ¼▀@Ģ■ī”╔Žė╬╠ņ╚╗Ž─zįŁ┴Ž╩ął÷ą╬│╔│ų└mĄ─ėą┴”ų¦ō╬ĪŻ

ĪĪĪĪ4.ć°ā╚═ŌŲ¹▄ć╩ął÷Ż║ųąć°Łh▒╚Ž┬╗¼Īó├└ć°Å═╠K├„’@&ÜWų▐═¼▒╚Ž┬ĮĄ

ĪĪĪĪųąć°Ų¹▄ć╩ął÷└^└m▒Ż│ųį÷ķLä▌Ņ^Č°Łh▒╚Ž┬╗¼ĪŻųąŲ¹čął¾Ėµ’@╩Š7į┬ųąć°Ų¹▄ćõN┴┐×ķ105.62╚f▌vŻ¼═¼▒╚į÷ķL17.18%Ż¼į÷Ę∙└^└m╗ž┬õĪŻõN┴┐Łh▒╚ĮĄĄ═6.76%Ż¼Ą½▀@ęč╩Ū▀B└m╦─éĆį┬Łh▒╚Ž┬╗¼Ż¼ŅA╩Šų°ć°ā╚Ų¹▄ćõN┴┐į÷╦┘└^└mĘ┼ŠÅĪŻš■▓▀ĘĮ├µŻ¼6į┬Ąū╚²▓┐╬»░l▓╝Ą─╣Ø─▄Ų¹▄ćča┘N┤ļ╩®ī”╩ął÷ŲĄĮ┴╦▌^║├Ą─└Łäėū„ė├ĪŻųąŲ¹ģföĄō■┼cų«ėą╦∙▓╗═¼Ż¼Ą½═¼▒╚į÷ķLĪóŁh▒╚└^└mŽ┬ĮĄĄ─┐é¾wė^³c╩Ūę╗ų┬Ą─ĪŻŲ¹▄ćÄņ┤µų▄Ų┌ųį┬╝ėķLŻ¼1-7į┬Ą─Ų¹▄ćÄņ┤µų▄Ų┌ųį┬Ęųäe×ķ43╠ņĪó41╠ņĪó48╠ņĪó49╠ņĪó52╠ņĪó55╠ņ║═58╠ņŻ¼▀@ĮoŲ¹▄ćŲ¾śI║═ĮøõN╔╠Ą─┘YĮų▄▐DĦüĒ▓╗└¹ė░ĒæĪŻųąć°Ų¹▄ćąąśIŠ░ÜŌŠC║ŽųĖś╦Ą┌Č■╝ŠČ╚×ķ105.7Ż¼ĮY╩°┴╦▀B└m╚²éĆ╝ŠČ╚Ą─╗ž╔²ä▌Ņ^Ż¼▌^Ą┌ę╗╝ŠČ╚╗ž┬õ0.1³cŻ¼ŅAėŗĄ┌╚²╝ŠČ╚įōųĖöĄ╚į▓╗śĘė^ĪŻć°ā╚╔Ž░ļ─Ļ│╦ė├▄ć┐éÄņ┤µ▀_ĄĮ196╚f▌vŻ¼═Ļ╚½Ž¹╗»ąĶę╗éĆ░ļį┬Ż¼ėąą®▄ćŲ¾Äņ┤µ│¼▀^ā╔éĆį┬Ż¼Ė▀Äņ┤µĢ■ī”ć°ā╚▄ć╩ą╬┤üĒā╔éĆį┬Ą─«a┴┐╝░╠ņ╚╗Ž─zĄ─ąĶŪ¾įņ│╔žō├µė░ĒæĪŻ

ĪĪĪĪłD2-11 ╬ęć°Ų¹▄ćį┬Č╚õN┴┐ å╬╬╗Ż║╚f▌v

łD×ķ╬ęć°Ų¹▄ćį┬Č╚õN┴┐ū▀ä▌łDĪŻŻ©łDŲ¼üĒį┤Ż║╣żą┼▓┐Ż®

ĪĪĪĪ├└ć°7į┬Ę▌ą┬▄ćõN┴┐£ž║═į÷ķLŻ¼═¼▒╚į÷╝ė5%Ż¼Ųõ╚²┤¾Ų¹▄ćÅS╔╠«öį┬õN┴┐Š∙Ė▀│÷╚ź─Ļ═¼Ų┌╦«ŲĮĪŻ▒╚õN╩█öĄō■Ė³×ķ╠ßš±╩┐ÜŌĄ─╩Ū╚²Š▐Ņ^Ą─ŽÓ└^ė»└¹Ż¼═©ė├ĪóĖŻ╠žĪó┐╦╚R╦╣└šĄ┌Č■éĆ╝ŠČ╚Š∙ė»└¹ĪŻ├└ć°Ž─zųŲįņ╔╠ģfĢ■ę▓╠ßĖ▀┴╦Į±─Ļ├└ć°▌å╠źĄ─│÷žø┴┐Ż¼ŅAėŗ═¼▒╚īóį÷╝ė8%ū¾ėę▀_ĄĮ2.82ā|╠ūŻ¼┼c2008─ĻĄ─öĄō■ŽÓ«öĪŻ├└Ų¹▄ćśIĄ─ÅŖä▌╗žÜwī”╔Žė╬╠ņ╚╗Ž─ząąśI╩ŪéĆ║▄║├Ą─└¹ČÓ┤╠╝żĪŻ

ĪĪĪĪłD2-12 ├└ć°Ų¹▄ćį┬Č╚õN┴┐ å╬╬╗Ż║╚f▌v %

łD×ķ├└ć°Ų¹▄ćį┬Č╚õN┴┐ū▀ä▌łDĪŻŻ©łDŲ¼üĒį┤Ż║BloombergŻ®

ĪĪĪĪÜWų▐╩ął÷7 į┬Ę▌ą╬ä▌└^└mÉ║╗»Ż¼┤╠╝ż║═ča┘Nš■▓▀Ą─ĮKų╣╩Ūų„ę¬įŁę“ĪŻō■ĮyėŗŻ¼ÜWų▐ūŅųžę¬Ą─╬ÕéĆć°╝ęĪ¬Ī¬Ą┬ĪóĘ©ĪóęŌĪóėóĪó╬„Ą─õN┴┐╚½ŠĆ╗ž┬õŻ¼7 į┬Ę▌Ą°Ę∙Ęųäe▀_ĄĮ30%Īó12.9%Īó26%Īó13.2%║═24.1%ĪŻŅAėŗÜWų▐╩ął÷╚²Īó╦─╝ŠČ╚Ą°Ę∙īó▀Mę╗▓ĮöU┤¾Ż¼īóŽ„╚§ī”╠ņ╚╗Ž─zįŁ┴ŽĄ─ąĶŪ¾ĪŻ

ĪĪĪĪłD2-13 Ą┬ć°Ų¹▄ćį┬Č╚ą┬▄ćūóāį┴┐ å╬╬╗Ż║╚f▌v %

łD×ķĄ┬ć°Ų¹▄ćį┬Č╚ą┬▄ćūóāį┴┐ū▀ä▌łDĪŻŻ©łDŲ¼üĒį┤Ż║BloombergŻ®