1.2 現貨淡季受壓,反彈幅度不及期貨市場

圖表 2:歷年LLDPE 現貨價格走勢情況

圖為歷年LLDPE 現貨價格走勢圖。(圖片來源:宏源期貨研究中心)

國內新增產能陸續釋放,影響也得到體現。福建聯合、獨山子及鎮海煉化等裝置陸續提升開工率,國內LLDPE 產量進一步增加,市場貨源充足,供應壓力較大。而傳統夏季為LLDPE 需求淡季,下游膜廠總開工不及50%,LLDPE 需求有限。盡管期貨反彈強勁,但現貨跟進乏力,最終反彈幅度不及期貨。

圖表 3:2010 年聚乙烯(PE)產量情況 單位:萬噸

| 1 月 | 2 月 | 3 月 | 4 月 | 5 月 | 6 月 | 7 月 |

| 69.8 | 72.2 | 84.6 | 92.3 | 85.7 | 91.2 | 86.5 |

由于進口持續存在利潤空間,三季度進口量未見大幅度萎縮。原有進口量加上國內新增部分,國內供應繼續保持充足。這與我們三季度報告是吻合的。

圖表 4:2010 年LLDPE 進口數量及成本情況

| 產品名稱: | 線型低密度聚乙烯(初級形狀的) | 產品代碼: | 39019020 | ||

| 年份: | 2010 | 進口總數量: | 1360320327 | 進口總美元: | 1841327756 |

| 單位: | 千克 | 出口總數量: | 9153995 | 出口總美元: | 13473452 |

| 一月 | 二月 | 三月 | 四月 | 五月 | 六月 | 七月 | |

| 進口數量 | 225562414 | 177696796 | 273129549 | 206372670 | 161952145 | 150942657 | 164664096 |

| 進口美元 | 293343229 | 236709030 | 378353959 | 286293135 | 225088687 | 208123001 | 213416715 |

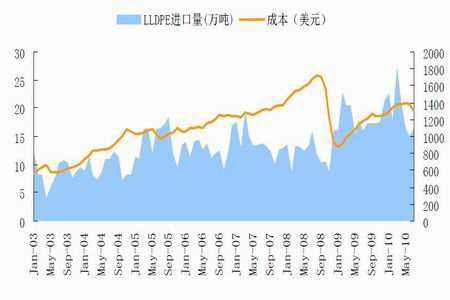

圖表 5:歷年LLDPE 進口數量及成本情況

圖為歷年LLDPE 進口數量及成本走勢圖。(圖片來源:宏源期貨研究中心)

相比往年來說,2010 年LLDPE 總進口量維持高位。即使是處于淡季的夏季進口量,也要高于2008 年及以前年份。

在供應充足,國內夏季傳統淡季需求不力的情況下,LLDPE 現貨價格漲幅不及期貨屬正常情況。

1.3 通脹再度提上臺面,推升價格上行

通貨膨脹在三季度是大宗商品價格拉升的重要動力之一。基于農產品普遍遭遇極端天氣,加之寬松貨幣政策的繼續執行,外圍形勢的逐漸好轉等因素,有關通貨膨脹及資產價格上升的預期已經重現。今年一季度政策與通貨膨脹相互博弈的局面可能再度回歸市場。

據統計局消息顯示,8 月份我國居民消費價格(CPI)同比上漲3.5%,漲幅比7 月份擴大0.2 個百分點。該數值已經連續兩個月超出3%的溫和警戒線水平,且8 月份漲幅創出連續22 個月以來的新高,刺激大宗商品價格再度上行。

不僅是數據上的動力。農產品方面,預計隨著秋糧各項數據的公布,糧食價格可能還將上漲,帶動化工產品價格上行。盡管9 月還不是特別明顯,政策也有打壓糧價上漲的意思,但單靠政策很難把價格上漲趨勢完全壓制住。上漲僅是幅度的問題而非漲與不漲。

1.4 LLDPE 金融屬性仍強于其他兩個化工品種

由于現貨本身價格波動頻繁,幅度相對較PTA 和PVC 更大,相對來講,LLDPE 是三大能源化工品種中金融屬性較強的一個。投資者的預期對期貨價格往往產生相當大的影響,價格在頻繁升水和貼水中切換。

明顯可以看到,當市場存在上漲預期時,LLDPE 主力合約對現貨升水明顯。而當市場看跌氣氛較濃時,主力合約貼水也比較明顯。現貨價格波動對其影響并不太強,金融屬性表現得更加明顯。

圖表 6:上證指數,滬深300指數與LLDPE 期貨走勢對比圖

圖為上證指數,滬深300 指數與LLDPE 期貨走勢對比圖。(圖片來源:宏源期貨研究中心)

從上圖可以看出,L1101 與現貨走勢基本一致。整個八月L1101 處于高位而現貨在新擴產產能的沖擊下有所回調。相比之下L1101 在宏觀心態樂觀的情況下保持較高升水,其波動與上證指數及滬深300 指數趨于一致。

從波動幅度和頻率來看,L1101 波動幅度要明顯大于上證指數和滬深300 指數,成交量也數度站上百萬手大關,其金融屬性不言而喻。