| ┘YėŹ | ╗»╣ż╔╠┘Q(m©żo) | «a(ch©Żn)śI(y©©)░l(f©Ī)š╣ | ┐ŲīW(xu©”)蹊┐ | ╚║ėóŠ█╩ū | īŹ(sh©¬)ė├ŠW(w©Żng)ųĘ | Ģ■(hu©¼)š╣ą┼Žó | ╚╦▓┼Į╗┴„ | VIPųąą─ | īW(xu©”)š▀ĮķĮB | šōē» | īŻŅ} | ||

| ╦▄┴Ž | Ž─z | └wŠS | ═┐┴Ž┼cė═─½ | ─zš│ä® | Å═(f©┤)║Ž▓─┴Ž | ╩»╗» | ╗»╣ż | āxŲ„āx▒Ē | ą┬«a(ch©Żn)śI(y©©) | ĘĄ╗ž╩ūĒō(y©©) |

|

2011-1-10 üĒ(l©ói)į┤:ųąą┼Į©═ČŲ┌žø

ĻP(gu©Īn)µIį~Ż║PTA PMIųĖöĄ(sh©┤) ║Ļė^Įø(j©®ng)Ø·(j©¼)š■▓▀

ĪĪĪĪłD5Ż║├└ć°(gu©«)īŹ(sh©¬)¾wĮø(j©®ng)Ø·(j©¼)┴„äė(d©░ng)ąį▓ó╬┤│ų└m(x©┤)Ė─╔Ų

łD×ķ├└ć°(gu©«)īŹ(sh©¬)¾wĮø(j©®ng)Ø·(j©¼)┴„äė(d©░ng)ąįū▀ä▌(sh©¼)łDĪŻŻ©łDŲ¼üĒ(l©ói)į┤Ż║WIND ųąą┼Į©═ČŲ┌žøŻ®

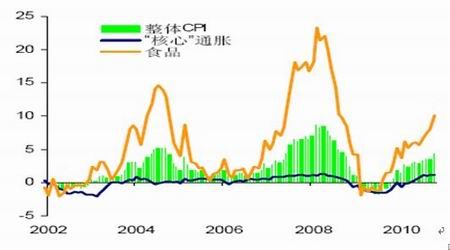

ĪĪĪĪłD6 Ż║├└ć°(gu©«)╚į├µ┼R═©┐s’L(f©źng)ļU(xi©Żn)(CPI═¼▒╚Ż¼%)

łD×ķū▀ä▌(sh©¼)łDĪŻŻ©łDŲ¼üĒ(l©ói)į┤Ż║WIND ųąą┼Į©═ČŲ┌žøŻ®

ĪĪĪĪ╚²Īóųąć°(gu©«)Įø(j©®ng)Ø·(j©¼)į÷╦┘īóĘ┼ŠÅ ╝ėŽóų▄Ų┌ęčķ_åó

ĪĪĪĪÅ─2010─Ļ─ĻĄūĄ─ųąčļĮø(j©®ng)Ø·(j©¼)╣żū„Ģ■(hu©¼)ūhĄ─šōš{(di©żo)üĒ(l©ói)┐┤Ż¼2011─Ļ║Ļė^š■▓▀Ą─╗∙▒ŠĘĮŽ“╩ŪīŹ(sh©¬)ąąĘeśOĄ─žö(c©ói)š■š■▓▀║═ĘĆ(w©¦n)ĮĪĄ─žøÄ┼š■▓▀ĪŻ▀@ų„ę¬╩Ū×ķŪą║ŽĪ░ĘĆ(w©¦n)į÷ķL(zh©Żng)ĪóĘ┤═©├øĪ▒Ą─ę¬Ū¾Č°╠ß│÷Ą─Ż¼▀@ę╗šōš{(di©żo)╗∙▒ŠĘ¹║Ž─┐Ū░ųąć°(gu©«)Ą─Įø(j©®ng)Ø·(j©¼)īŹ(sh©¬)ļHĪŻĖ∙ō■(j©┤)ć°(gu©«)╝ęĮy(t©»ng)ėŗ(j©¼)ŠųūŅą┬öĄ(sh©┤)ō■(j©┤)Ż¼2010─Ļ11į┬Ę▌CPI═¼▒╚į÷ķL(zh©Żng)5.1%Ż¼ą╬ä▌(sh©¼)ęčĮø(j©®ng)▒╚▌^ć└(y©ón)ųžŻ¼Ę┤═©├øīó╩Ū┤¾ä▌(sh©¼)╦∙┌ģĪŻ×ķ┐žųŲ═©├øŻ¼žøÄ┼š■▓▀ä▌(sh©¼)▒ž├„’@╩šŠoŻ¼Č°╩šŠoĄ─žøÄ┼š■▓▀ę▓▒žīóęįĀ▐╔³ę╗▓┐ĘųĮø(j©®ng)Ø·(j©¼)į÷ķL(zh©Żng)×ķ┤·ār(ji©ż)Ż¼ę“┤╦īŹ(sh©¬)ąąŽÓī”(du©¼)ĘeśOĄ─žö(c©ói)š■š■▓▀Š═║▄ėą▒žę¬ĪŻ

ĪĪĪĪĮø(j©®ng)Üv┴╦┤¾ęÄ(gu©®)─ŻĮø(j©®ng)Ø·(j©¼)┤╠╝żĘĮ░Ė▓óī”(du©¼)Ę┐Ąž«a(ch©Żn)ąąśI(y©©)ĮĄ£žų«║¾Ż¼ųąć°(gu©«)Ą─Įø(j©®ng)Ø·(j©¼)į÷ķL(zh©Żng)┬╩ŅA(y©┤)ėŗ(j©¼)īó╗žÜwĄĮĖ³╝ėŲĮĘĆ(w©¦n)Ą─╦«ŲĮ╔ŽŻ¼īóĖ³ČÓĄžę└┘ćė┌ā╚(n©©i)╔·äė(d©░ng)┴”ĪŻ«ö(d©Īng)Ū░Įø(j©®ng)Ø·(j©¼)╗Ņäė(d©░ng)£p╦┘╩Ūė╔ė┌╗∙ĄA(ch©│)įO(sh©©)╩®═Č┘YĘ┼ŠÅ║═╣Ø(ji©”)─▄£p┼┼┤ļ╩®Ą─īŹ(sh©¬)╩®Ż¼Č°Ę┐Ąž«a(ch©Żn)š{(di©żo)┐ž┤ļ╩®║═│÷┐┌į÷╦┘Ę┼ŠÅĄ─ė░Ēæę▓īóį┌╬┤üĒ(l©ói)ÄūéĆ(g©©)╝ŠČ╚ųą’@¼F(xi©żn)ĪŻė╔ė┌ųŲįņśI(y©©)═Č┘YÅ═(f©┤)╠KŅA(y©┤)ėŗ(j©¼)īóĄųŽ¹╗∙ĄA(ch©│)įO(sh©©)╩®═Č┘YĘ┼ŠÅ║═Ę┐Ąž«a(ch©Żn)═Č┘Y£p╦┘Ą─ė░ĒæŻ¼╣╠Č©═Č┘Yį÷╦┘ŅA(y©┤)ėŗ(j©¼)īó▒Ż│ųĘĆ(w©¦n)Č©ĪŻć°(gu©«)ā╚(n©©i)Ž¹┘M(f©©i)į÷ķL(zh©Żng)īóĄ├ęµė┌Šė├±╩š╚ļĘĆ(w©¦n)▓Įį÷ķL(zh©Żng)ęį╝░š■Ė«╝ė┤¾╔ńĢ■(hu©¼)▒ŻšŽų¦│÷ĪŻ═ŌąĶę└┼fŲŻ▄øīóī¦(d©Żo)ų┬│÷┐┌į÷ķL(zh©Żng)Ę┼ŠÅŻ¼▀M(j©¼n)┐┌ę▓Ģ■(hu©¼)ę“═Č┘Y£p╦┘Č°Ę┼ŠÅĪŻ

ĪĪĪĪCPIĄ─╔ŽØqų„ę¬üĒ(l©ói)ūįė┌╠ņÜŌ×─(z©Īi)║”ė░Ēæī¦(d©Żo)ų┬Ą─╩│ŲĘār(ji©ż)Ė±╔ŽØqŻ¼Č°Ī░║╦ą─Ī▒═©├ø┬╩╚į▒Ż│ų╗∙▒ŠĘĆ(w©¦n)Č©ĪŻ─┐Ū░Ż¼▓óø]ėąūCō■(j©┤)▒Ē├„Ž¹┘M(f©©i)ŲĘŅI(l©½ng)ė“┤µį┌ų°╣ż┘Y═Ųäė(d©░ng)ą═Ą─═©├øĪŻ▓╗▀^(gu©░)Ż¼╩▄┬N╬▓ę“╦žĄ─ė░ĒæŻ¼ŅA(y©┤)ėŗ(j©¼)├„─Ļ╔Ž░ļ─ĻCPI╚įīó╬╗ė┌Ė▀╬╗ĪŻ

ĪĪĪĪĶbė┌├„─ĻĄ─═©├øą╬ä▌(sh©¼)ŽÓ«ö(d©Īng)ć└(y©ón)Š■Ż¼ć°(gu©«)ā╚(n©©i)└¹┬╩╚įŠS│ųį┌ŽÓī”(du©¼)Ą═╬╗Ą─¼F(xi©żn)īŹ(sh©¬)Ż¼ęį╝░├└ć°(gu©«)┴┐╗»īÆ╦╔š■▓▀ęčų▒Įėī¦(d©Żo)ų┬┤¾ū┌╔╠ŲĘār(ji©ż)Ė±╔ŽØqŻ¼▓óŪę╝ė┤¾┴╦┘Y▒Š┴„╚ļ║═╚╦├±Ä┼╔²ųĄĄ─ē║┴”Ż¼╬ęéāŅA(y©┤)ėŗ(j©¼)2011─ĻčļąąīóČÓ┤╬╔Žš{(di©żo)┤µ┐Ņ£╩(zh©│n)éõĮ┬╩Ż¼▓óīó└^└m(x©┤)╝ėŽóĪŻ

ĪĪĪĪłD7Ż║2011─ĻCPI╚įīóĖ▀╬╗▀\(y©┤n)ąą

łD×ķ2011─ĻCPIū▀ä▌(sh©¼)łDĪŻŻ©łDŲ¼üĒ(l©ói)į┤Ż║WIND ųąą┼Į©═ČŲ┌žøŻ®

ĪĪĪĪłD8Ż║īŹ(sh©¬)ļHžō(f©┤)└¹┬╩įĮŽ▌įĮ╔ŅŻ¼╝ėŽóų▄Ų┌ęčĮø(j©®ng)ķ_åó

łD×ķīŹ(sh©¬)ļHžō(f©┤)└¹┬╩ū▀ä▌(sh©¼)łDĪŻŻ©łDŲ¼üĒ(l©ói)į┤Ż║WIND ųąą┼Į©═ČŲ┌žøŻ®

- ŽÓĻP(gu©Īn)ą┬┬ä

- 10╚šPTAįńįu(p©¬ng)Ż║╝╝ąg(sh©┤)├µš{(di©żo)š¹ē║┴” PTA╗“╚§ä▌(sh©¼)š╩Ä

- ć°(gu©«)ā╚(n©©i)Ė„ŅÉ╗»└wįŁ┴Žār(ji©ż)Ė±ąąŪķ├┐╚š³c(di©Żn)įu(p©¬ng)(01/09)

- ć°(gu©«)ā╚(n©©i)Ė„ŅÉ╗»└wįŁ┴Žār(ji©ż)Ė±ąąŪķ├┐╚š³c(di©Żn)įu(p©¬ng)(01/07)

- 7į┬Ę▌PMI╗ž┬õ┤“ŲŲŌü░ūĘ█Øqār(ji©ż)╠ōŽ±

- ╬ęć°(gu©«)10į┬Ę▌PMIųĖöĄ(sh©┤)└^└m(x©┤)╔Ž╔²

- ║Ļė^Įø(j©®ng)Ø·(j©¼)š■▓▀▐D(zhu©Żn)Ž“ PTAŲ┌ār(ji©ż)ļAČ╬ąįęŖĒö

- ║·Õ\زŻ║╝ėÅŖ(qi©óng)ųą├└║Ļė^Įø(j©®ng)Ø·(j©¼)š■▓▀£Ž═©ģf(xi©”)š{(di©żo)

- ╬ŻļU(xi©Żn)╗»īW(xu©”)ŲĘĪ¬Ī¬ĘeśOęÄ(gu©®)ĘČęŌūR(sh©¬) ░▓╚½╔·

- 2010─Ļųąć°(gu©«)ć°(gu©«)ļH═┐┴Žš╣(CHINACOAT 2

- 2010─ĻĄ┌Č■╝ŠČ╚╗»╣żŲ¾śI(y©©)śI(y©©)┐ā(j©®)ė»└¹ł¾(b©żo)

- CIM2010ųąć°(gu©«)ć°(gu©«)ļH╦▄┴ŽŽ─zūó╔õ│╔ą═╣ż

- ─½╬„Ėń×│įŁė═ą╣┬®ų┴Į±╬┤ĮŌøQ ╬█╚Š╚š

- CHINAPLAS 2010ųąć°(gu©«)ć°(gu©«)ļHŽ╦▄š╣

- ÜWų▐═┐┴ŽŻ©European CoatingsŻ®ęĢŅl

- ŠSÖÓ(qu©ón)▓╗ų╗3.15

- ųąć°(gu©«)┐ŲīW(xu©”)į║į║╩┐ģŪŲµĮ╠╩┌╩▄č¹×ķ▒▒...

- ųą┐Ųį║╠mų▌╗»╬’╦∙ėąą“ČÓ┐ūŠ█║Ž╬’...

- ╚Š┴Ž├¶╗»╠½Ļ¢(y©óng)─▄ļŖ│žą┬ą═ĘŪĄŌč§╗»...

- ųąć°(gu©«)┐Ų┤¾╝{├ū┐ŲīW(xu©”)╝╝ąg(sh©┤)īW(xu©”)į║Įę┼Ų

- ┐Ų╝╝▓┐Ż║ĻP(gu©Īn)ė┌š„╝»2011─ĻČ╚APEC«a(ch©Żn)...

- ├║ę║╗»╝░├║╗»╣żć°(gu©«)╝ęųž³c(di©Żn)īŹ(sh©¬)“×(y©żn)╩ę═©...

- ┐Ų╝╝▓┐ėĪ░l(f©Ī)ĪČ├±┐┌┐Ų╝╝ųž┤¾īŻĒŚ(xi©żng)Įø(j©®ng)...

- ŽŃĖ█┤¾īW(xu©”)åóäė(d©░ng)░┘─ĻąŻæc