| ┘YėŹ | ╗»╣ż╔╠┘Q(m©żo) | «a(ch©Żn)śI(y©©)░l(f©Ī)š╣ | ┐ŲīW(xu©”)蹊┐ | ╚║ėóŠ█╩ū | īŹ(sh©¬)ė├ŠW(w©Żng)ųĘ | Ģ■(hu©¼)š╣ą┼Žó | ╚╦▓┼Į╗┴„ | VIPųąą─ | īW(xu©”)š▀ĮķĮB | šōē» | īŻŅ} | ||

| ╦▄┴Ž | Ž─z | └wŠS | ═┐┴Ž┼cė═─½ | ─zš│ä® | Å═(f©┤)║Ž▓─┴Ž | ╩»╗» | ╗»╣ż | āxŲ„āx▒Ē | ą┬«a(ch©Żn)śI(y©©) | ĘĄ╗ž╩ūĒō(y©©) |

|

2011-1-10 üĒ(l©ói)į┤:ųąą┼Į©═ČŲ┌žø

ĻP(gu©Īn)µIį~Ż║PTA PMIųĖöĄ(sh©┤) ║Ļė^Įø(j©®ng)Ø·(j©¼)š■▓▀

ĪĪĪĪ╦─Īó2011─ĻįŁė═ār(ji©ż)Ė±ųžą─īó└^└m(x©┤)╔ŽęŲ

ĪĪĪĪ1Īó╚½Ū“╩»ė═Äņ(k©┤)┤µ╗“?q©▒)óŽ┬╗¼ų┴š²│Ż╦«Ų?BR>ĪĪĪĪ╬ęéāĄ─š¹¾w┼ąöÓ╩ŪŻ¼2009─Ļ╚½Ū“Įø(j©®ng)Ø·(j©¼)╦ź═╦ĮY(ji©”)╩°ęį║¾Ż¼╚½Ū“╩»ė═╩ął÷(ch©Żng)īóĮø(j©®ng)▀^ā╔éĆ(g©©)ļAČ╬Ą─ų▄Ų┌ąįÅ═(f©┤)╠K▀^│╠ĪŻę╗éĆ(g©©)ļAČ╬╩ŪąĶŪ¾╦ź═╦Ų┌ķg┤¾┴┐Ęe└█Ą─Äņ(k©┤)┤µĄ─Ž┬ĮĄ▀^│╠Ż¼┴Ēę╗éĆ(g©©)ļAČ╬╩ŪļSų°Äņ(k©┤)┤µŽ┬╗¼ų┴š²│Ż╦«ŲĮŻ¼OPEC«a(ch©Żn)─▄└¹ė├┬╩īó├„’@╗ž╔²Ż¼Ųõ╩ŻėÓ«a(ch©Żn)─▄ę▓īó╗ž┬õų┴š²│Ż╦«ŲĮĪŻĶbė┌2010─ĻŽ┬░ļ─Ļ├└ć°(gu©«)įŁė═Äņ(k©┤)┤µ(ęį╝░Ų¹ė═║═sĘųė═Ą╚│╔ŲĘė═Äņ(k©┤)┤µ)ęčĮø(j©®ng)’@¼F(xi©żn)┴╦┤¾Ę∙Ž┬╗¼Ą─┌ģä▌(sh©¼)Ż¼╬ęéāšJ(r©©n)×ķ2011─Ļīó╩Ū╚½Ū“╩»ė═╩ął÷(ch©Żng)Å─Ą┌ę╗éĆ(g©©)ļAČ╬Ž“Ą┌Č■éĆ(g©©)ļAČ╬▀^Č╔Ą─ųžę¬╣Ø(ji©”)³c(di©Żn)ĪŻ

ĪĪĪĪė╔ė┌╚½Ū“Įø(j©®ng)Ø·(j©¼)Å═(f©┤)╠K│¼▀^ŅA(y©┤)Ų┌Ż¼╚½Ū“╩»ė═Äņ(k©┤)┤µęč│÷¼F(xi©żn)├„’@Ž┬╗¼ĪŻIEAĄ─öĄ(sh©┤)ō■(j©┤)’@╩ŠŻ¼2010─Ļ5į┬ų┴Į±Ż¼╚½Ū“╩»ė═ąĶŪ¾│¼▀^╣®Įo┤¾╝s90╚f(w©żn)═░/╠ņ(Įø(j©®ng)╝Š╣Ø(ji©”)ąįš{(di©żo)š¹)Ż¼Ä¦äė(d©░ng)╚½Ū“╩»ė═Äņ(k©┤)┤µŽ┬╗¼1.02ā|═░ĪŻĄ½╩ŪŻ¼2010─Ļ╚½Ū“╩»ė═ąĶŪ¾ų„ę¬üĒ(l©ói)ūį░³└©ųąć°(gu©«)į┌ā╚(n©©i)Ą─ĘŪOECDć°(gu©«)╝ęŻ¼Č°░³└©├└ć°(gu©«)į┌ā╚(n©©i)Ą─OECDć°(gu©«)╝ęė╔ė┌Įø(j©®ng)Ø·(j©¼)Å═(f©┤)╠K▓ĮĘźŽÓī”(du©¼)ŠÅ┬²Ż¼╩»ė═ąĶŪ¾▓ó╬┤│╩¼F(xi©żn)├„’@į÷ķL(zh©Żng)ĪŻė╔ė┌2010─ĻŽ┬░ļ─ĻÜW├└Įø(j©®ng)Ø·(j©¼)öĄ(sh©┤)ō■(j©┤)ķ_╩╝Ųš▒ķ║├ė┌ŅA(y©┤)Ų┌Ż¼ŅA(y©┤)ėŗ(j©¼)2011─ĻÜW├└Įø(j©®ng)Ø·(j©¼)Å═(f©┤)╠KĄ─▓ĮĘźīó▌^2010─Ļėą╦∙╝ė┐ņŻ¼╠žäe╩Ū├└ć°(gu©«)║═Ą┬ć°(gu©«)ĪŻę“┤╦Ż¼ŅA(y©┤)ėŗ(j©¼)2011─ĻOECDć°(gu©«)╝ę╩»ė═ąĶŪ¾æ¬(y©®ng)įō▌^2010─Ļėą├„’@į÷ķL(zh©Żng)ĪŻī”(du©¼)ė┌ĘŪOECDć°(gu©«)╝ęŻ¼╠žäe╩Ūųąć°(gu©«)Ż¼ė╔ė┌│÷¼F(xi©żn)┴╦├„’@Ą─═©├øē║┴”ęį╝░│÷ė┌Įø(j©®ng)Ø·(j©¼)ĮY(ji©”)śŗ(g©░u)š{(di©żo)š¹Ą─ę¬Ū¾Ż¼Įø(j©®ng)Ø·(j©¼)į÷╦┘┐╔─▄Ģ■(hu©¼)ėą╦∙Ę┼ŠÅŻ¼▀M(j©¼n)Č°ī¦(d©Żo)ų┬╩»ė═ąĶŪ¾į÷╦┘┐╔─▄ąĪĘ∙Ę┼ŠÅŻ¼Ą½╩»ė═ąĶŪ¾╚įīó▒Ż│ųš²į÷ķL(zh©Żng)ĪŻ

ĪĪĪĪ┐é¾w╔Ž┐┤Ż¼─┐Ū░▀@ĘNąĶŪ¾│¼▀^╣®ĮoĄ─┌ģä▌(sh©¼)į┌2011─Ļ└^└m(x©┤)▒Ż│ųĄ─┐╔─▄ąį▌^┤¾Ż¼ŅA(y©┤)ėŗ(j©¼)2011─ĻĄ┌╚²╝ŠČ╚╚½Ū“╩»ė═Äņ(k©┤)┤µīó╗žĄĮš²│Ż╦«ŲĮĪŻė╔ė┌ĘŪOPEC╩»ė═«a(ch©Żn)┴┐ęč╠Äė┌ŽÓī”(du©¼)Ė▀╬╗Ż¼«a(ch©Żn)┴┐▀M(j©¼n)ę╗▓Į╠ß╔²Ą─┐šķgėąŽ▐Ż¼ŅA(y©┤)ėŗ(j©¼)2011─ĻĄ┌╦─╝ŠČ╚ķ_╩╝OPECīóš{(di©żo)š¹«a(ch©Żn)┴┐┼õŅ~Ż¼Ųõ╩ŻėÓ«a(ch©Żn)─▄īóį┌ļS║¾Äū─Ļų▓ĮŽ┬ĮĄų┴š²│Ż╦«ŲĮŻ¼ė═ār(ji©ż)Ą─ķL(zh©Żng)Ų┌ē║┴”ę▓īóų▓Į£p▌pĪŻ

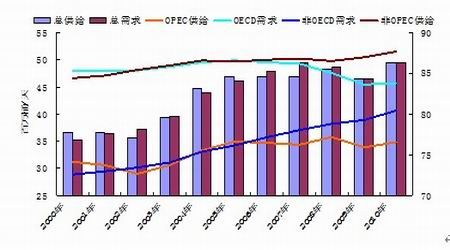

ĪĪĪĪłD9Ż║2010─Ļ╚½Ū“╩»ė═╣®ąĶųžą┬╗ž╔²

łD×ķ2010─Ļ╚½Ū“╩»ė═╣®ąĶū▀ä▌(sh©¼)łDĪŻŻ©łDŲ¼üĒ(l©ói)į┤Ż║EIA ųąą┼Į©═ČŲ┌žøŻ®

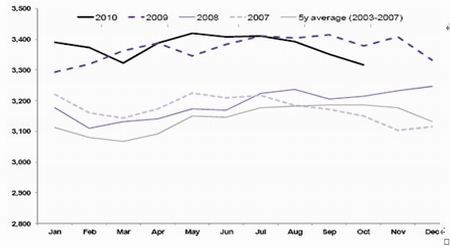

ĪĪĪĪłD10Ż║╚½Ū“╩»ė═Äņ(k©┤)┤µ2010─Ļ5į┬ė|Ēö╗ž┬õ

łD×ķ╚½Ū“╩»ė═Äņ(k©┤)┤µū▀ä▌(sh©¼)łDĪŻŻ©łDŲ¼üĒ(l©ói)į┤Ż║EIA ųąą┼Į©═ČŲ┌žøŻ®

ĪĪĪĪłD11Ż║ĘŪOPECįŁė═«a(ch©Żn)┴┐į÷ķL(zh©Żng)┐šķgėąŽ▐

łD×ķĘŪOPECįŁė═«a(ch©Żn)┴┐į÷ķL(zh©Żng)ū▀ä▌(sh©¼)łDĪŻŻ©łDŲ¼üĒ(l©ói)į┤Ż║EIA ųąą┼Į©═ČŲ┌žøŻ®

ĪĪĪĪłD12Ż║OECDÄņ(k©┤)┤µ╗ž┬õŽÓī”(du©¼)Ą═╬╗Ū░Ż¼OPEC«a(ch©Żn)─▄└¹ė├┬╩▓╗┐╔─▄┤¾Ę∙╗ž╔²

łD×ķOECDÄņ(k©┤)┤µū▀ä▌(sh©¼)łDĪŻŻ©łDŲ¼üĒ(l©ói)į┤Ż║EIA ųąą┼Į©═ČŲ┌žøŻ®

- ŽÓĻP(gu©Īn)ą┬┬ä

- 10╚šPTAįńįu(p©¬ng)Ż║╝╝ąg(sh©┤)├µš{(di©żo)š¹ē║┴” PTA╗“╚§ä▌(sh©¼)š╩Ä

- ć°(gu©«)ā╚(n©©i)Ė„ŅÉ╗»└wįŁ┴Žār(ji©ż)Ė±ąąŪķ├┐╚š³c(di©Żn)įu(p©¬ng)(01/09)

- ć°(gu©«)ā╚(n©©i)Ė„ŅÉ╗»└wįŁ┴Žār(ji©ż)Ė±ąąŪķ├┐╚š³c(di©Żn)įu(p©¬ng)(01/07)

- 7į┬Ę▌PMI╗ž┬õ┤“ŲŲŌü░ūĘ█Øqār(ji©ż)╠ōŽ±

- ╬ęć°(gu©«)10į┬Ę▌PMIųĖöĄ(sh©┤)└^└m(x©┤)╔Ž╔²

- ║Ļė^Įø(j©®ng)Ø·(j©¼)š■▓▀▐D(zhu©Żn)Ž“ PTAŲ┌ār(ji©ż)ļAČ╬ąįęŖĒö

- ║·Õ\زŻ║╝ėÅŖ(qi©óng)ųą├└║Ļė^Įø(j©®ng)Ø·(j©¼)š■▓▀£Ž═©ģf(xi©”)š{(di©żo)

- ╬ŻļU(xi©Żn)╗»īW(xu©”)ŲĘĪ¬Ī¬ĘeśOęÄ(gu©®)ĘČęŌūR(sh©¬) ░▓╚½╔·

- 2010─Ļųąć°(gu©«)ć°(gu©«)ļH═┐┴Žš╣(CHINACOAT 2

- 2010─ĻĄ┌Č■╝ŠČ╚╗»╣żŲ¾śI(y©©)śI(y©©)┐ā(j©®)ė»└¹ł¾(b©żo)

- CIM2010ųąć°(gu©«)ć°(gu©«)ļH╦▄┴ŽŽ─zūó╔õ│╔ą═╣ż

- ─½╬„Ėń×│įŁė═ą╣┬®ų┴Į±╬┤ĮŌøQ ╬█╚Š╚š

- CHINAPLAS 2010ųąć°(gu©«)ć°(gu©«)ļHŽ╦▄š╣

- ÜWų▐═┐┴ŽŻ©European CoatingsŻ®ęĢŅl

- ŠSÖÓ(qu©ón)▓╗ų╗3.15

- ųąć°(gu©«)┐ŲīW(xu©”)į║į║╩┐ģŪŲµĮ╠╩┌╩▄č¹×ķ▒▒...

- ųą┐Ųį║╠mų▌╗»╬’╦∙ėąą“ČÓ┐ūŠ█║Ž╬’...

- ╚Š┴Ž├¶╗»╠½Ļ¢(y©óng)─▄ļŖ│žą┬ą═ĘŪĄŌč§╗»...

- ųąć°(gu©«)┐Ų┤¾╝{├ū┐ŲīW(xu©”)╝╝ąg(sh©┤)īW(xu©”)į║Įę┼Ų

- ┐Ų╝╝▓┐Ż║ĻP(gu©Īn)ė┌š„╝»2011─ĻČ╚APEC«a(ch©Żn)...

- ├║ę║╗»╝░├║╗»╣żć°(gu©«)╝ęųž³c(di©Żn)īŹ(sh©¬)“×(y©żn)╩ę═©...

- ┐Ų╝╝▓┐ėĪ░l(f©Ī)ĪČ├±┐┌┐Ų╝╝ųž┤¾īŻĒŚ(xi©żng)Įø(j©®ng)...

- ŽŃĖ█┤¾īW(xu©”)åóäė(d©░ng)░┘─ĻąŻæc