石化

盡管3月15日召開的歐佩克第152屆石油部長會議決定維持本組織目前的原油日產限額不變,但這也并沒能令油價在這樣表象的利空因素打擊下而重歸跌勢,即使零星的優良經濟數據好象給了人們久違的些許信心,但美聯儲的一顆重磅炸彈---量化寬松貨幣政策令市場震驚,在意料之外又在預期之內,這好象是一個悖論,因為人們無法想象這樣的無可奈何的極端經濟刺激政策會發生在似乎貨幣信用極高的美國。這個用給美圓注水的方式來增加市場的流動性實屬黔驢技窮之舉。

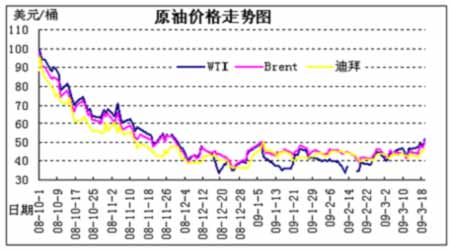

首先,市場對美圓貶值早有預期,雖然這樣的聲音比較弱,但往往有時候掌握在少數人手中,最終美聯儲的定量寬松貨幣政策給了那些美圓有可能形成中長期牛市反轉的人一個響亮的耳光。對于美圓已經提前做出貶值預期的首推黃金,其次是原油,在這里筆者對黃金不做敘述,只針對與燃油密切相關并有直接影響作用的原油進行簡要闡述,我們先來看一張圖:

圖為原油價格走勢圖。(圖片來源:中瑞金融)

正當人們對未來的經濟前景愈發擔憂,通縮更加嚴重的預期中,美國能源署公布的庫存報告顯示,美國原油庫存意外大幅增加200萬桶,至3.533億桶,為2007年6月29日以來最高水平,重燃了市場對美石油需求的前景悲觀情緒,油價受壓從高點跌落。在上周四,美聯儲宣布將購買至多3000億美元長期美國國債,并擴大抵押貸款相關債券的購買規模來改善信貸市場,支撐美股反彈,料將增加市場上美元的供應量,而美圓將大幅貶值的序幕已經拉開……從而使市場投資者對美元貶值產生恐慌,紛紛購進原油等大宗商品,支撐油價大幅飆升,站上50美元的關鍵位置。而筆者以為,美股的反彈只是屬于曇花一現,原因在于沒有強勁的經濟復蘇的跡象能令股市真正擺脫熊市的陰影。而原油價格也并非是經濟復蘇后需求拉動的上揚,而是因美圓有可能再度在世界范圍內泛濫,重蹈前兩年的輸出性通膨的覆轍。

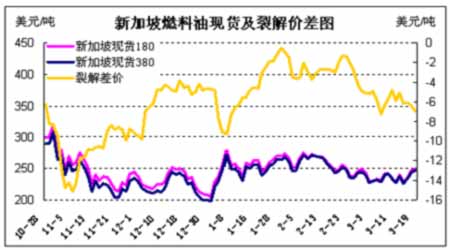

其次,國際燃料油市場雖然需求疲軟,但因成本原因及其裂解價差繼續擴大,令市場處于上下震蕩的格局,而總體仍保持穩中有升的態勢。由于經濟放緩導致電力消費量下降,以及日本電力公司重啟更多核電機組,使得日本電力公司用于發電的燃料油需求走軟,亞洲市場低硫燃料油和低硫含蠟渣油消費量將繼續減少。我們可以從下圖可以看出:

圖為新加坡燃料油現貨及裂解價差走勢圖。(圖片來源:中瑞金融)

注:本網轉載內容均注明出處,轉載是出于傳遞更多信息之目的,并不意味著贊同其觀點或證實其內容的真實性。