ĪĪĪĪī”Č■╝ū▒Į(PX)«a─▄├µ┼R▀^╩Ż

ĪĪĪĪū„×ķPTAĄ─ų▒ĮėįŁ┴ŽŻ¼PXārĖ±▓©äėī”PTAārĖ±Ą─ė░ĒæūŅ×ķų▒ĮėĪŻPXļm╚╗ė├═Š▌^ÅVŻ¼Ą½Ųõ┐é┴┐Į³90%╩Ūė├üĒ╔·«aPTAŻ¼Č°Ūęī┘ė┌ę╗ĘNĮ³╩«Äū─Ļ▓┼▒╗┤¾┴┐╩╣ė├Ą─╩»╗»«aŲĘŻ¼Ųõ╩▄«a─▄╝░Ž┬ė╬«aŲĘ▓©äėĄ─ė░Ēæ▒╚▌^┤¾ĪŻ2004─Ļęį║¾Ż¼ļSų°╬ęć°╗»└wąĶŪ¾Ą─┤¾┴┐į÷ķLŻ¼PTA«a─▄Ę┼┤¾Ż¼Ä¦äė┴╦ī”PXĄ─ąĶŪ¾ĪŻČ°PTA╔·«aįOéõĄ─Į©įOų▄Ų┌▒╚PXČ╠Ż¼Ūę═Č┘YŽÓī”▌^ąĪŻ¼╩╣PX«a─▄ėąę╗ą®£■║¾Ż¼╬ęć°PXąĶŪ¾ī”▀M┐┌Ą─ę└┘ćČ╚▌^┤¾Ż¼2007─ĻĪó2008─Ļ╬ęć°PXūįĮo┬╩āH56.9%Īó51.7%ĪŻ

ĪĪĪĪ×ķĖ─ūā▀@ĘN╣®Įo▓╗ūŃĄ─Ė±ŠųŻ¼╬ęć°į┌2007-2008─Ļķg┼·£╩ķ_╣żĮ©įO┤¾┴┐PXĒŚ─┐Ż¼▀@ą®ĒŚ─┐į┌Į±─ĻŽ┬░ļ─ĻĻæ└m═Č«aŻ¼░³└©Ż║╔Ž║Ż╩»╗»(60╚fćŹ/─Ļ)Īóųą║Żė═Ą─╗▌ų▌čbų├(80╚fćŹ/─Ļ)ĪóĖŻ╝č┤¾╗»(70╚fćŹ/─Ļ)ĪóĖŻĮ©¤Æ╗»(70╚fćŹ/─Ļ)║═ųą╩»ė═ק¶ö─Š²RĄ─Ę╝¤Nčbų├(100╚fćŹ/─Ļ)ĪŻ╔Ž╩÷ĒŚ─┐║Žėŗėą380╚f揫a─▄Ż¼─┐Ū░│²×§¶ö─Š²RĒŚ─┐═ŌŻ¼ŲõėÓ╦─éĆĒŚ─┐ęčĮø═Č╚ļ╔╠śI╗»▀\ĀIĪŻ▀@śė╦ŃüĒĄĮĮ±─Ļ─ĻĄūŻ¼╬ęć°īóėą826╚fćŹPX«a─▄Ż¼Č°╬ęć°2008─ĻĄ─▒Ēė^Ž¹┘M┴┐āHėą657╚f揯¼ęŌ╬Čų°╬ęć°PX╣®ąĶĖ±Šųīóį┌ę╗─Ļų«ā╚ė╔╣®Įo▓╗ūŃ▐D×ķ«a─▄▀^╩ŻĪŻ9į┬Ę▌Ż¼ļSų°╔Ž║Ż╩»╗»╝░ĖŻ╝č┤¾╗»Ą─Ēś└¹═Č«aŻ¼╣®Įo▀^╩ŻĄ─Ė±Šųų▒Įėę²░lPX▒®Ą°Ż¼PX(FOBĒnć°)ł¾ārė╔7į┬Ę▌Ą─1100├└į¬/揎┬Ą°ĄĮ9į┬30╚šĄ─839├└į¬/ćŹĪŻ

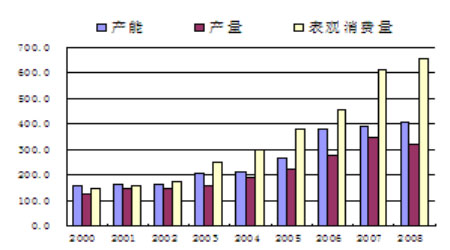

ĪĪĪĪłD11Ż║PX«a─▄Īó«a┴┐Īó▒Ēė^Ž¹┘M┴┐łD

łD×ķPX«a─▄Īó«a┴┐Īó▒Ēė^Ž¹┘M┴┐łDĪŻŻ©łDŲ¼üĒį┤Ż║ÅV░lŲ┌žøŻ®

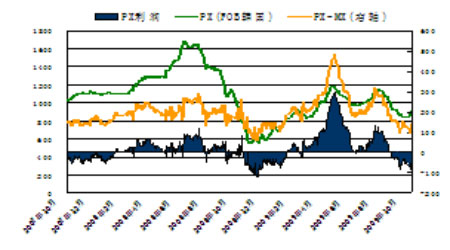

ĪĪĪĪłD12Ż║PX└¹ØÖąąŪķłD

łD×ķPX└¹ØÖąąŪķłDĪŻŻ©łDŲ¼üĒį┤Ż║ÅV░lŲ┌žøŻ®

ĪĪĪĪĖ∙ō■─┐Ū░═©ąąĄ─╔·«a╣ż╦ć╣└╦ŃŻ¼PX├┐ćŹ╩█ār▒╚MXĖ▀180├└į¬ĘĮ─▄▒ŻūC▓╗│÷¼F╠ØōpĪŻ╚ń┤╦╦ŃüĒŻ¼į┌9į┬Ž┬č«Ż¼░┤ć°ļH╩ął÷ārĖ±╣└╦ŃŻ¼PXŠ═│÷¼F┴╦╠ØōpĪŻ×ķæ¬ī”PXārĖ±Ž┬╗¼Ż¼ųąć°╩ął÷«a─▄öU│õĄ─Šų├µŻ¼╬ęć°ķLŲ┌ęįüĒĄ─ų„ę¬PX╣®æ¬ÅS╔╠Ž┬š{┴╦╔·«aįOéõĄ─ķ_╣ż┬╩ĪŻō■ŽżŻ¼╚š▒ŠĪóĒnć°Ą─▓┐ĘųŲ¾śIęčīóŪ░Ų┌PXĄ─ķ_╣ż┬╩ė╔80-90%Ž┬š{ų┴70%Ż¼Č°Ūę┐Ų═■╠žą┬į÷83╚fćŹ─Ļ«a─▄Ą─PXĒŚ─┐ę▓ėą═Ų▀t═Č«a▀\ĀIĢrķgĄ─ęŌŽ“ĪŻ╬ęć°─┐Ū░PXį┬▀M┐┌┴┐╝s×ķ25-35╚f揯¼Č°ęčėą╚š▒ŠŲ¾śI▒Ē╩ŠŻ¼╬┤üĒīóŽ„£pī”ųąć°╩ął÷Ą─╣®žøĪŻė╔┤╦╣└ėŗŻ¼į┌╬┤üĒÄūéĆį┬ā╚Ż¼īó┐╔─▄│÷¼FPX▀M┐┌┐s£pĪó╝╚ėąįOéõķ_╣ż┬╩Ž┬š{Ą─ĀŅørŻ¼╚ń┤╦Ż¼PXārĖ±ėą═¹╗ž╔²ĪŻČ°ŪęŻ¼╬ęéāŅAėŗŻ¼Ą┌╦─╝ŠČ╚įŁė═ārĖ±īó└^└m╔ŽØqŻ¼▀@īó═©▀^│╔▒Šų¦ō╬é„ī¦ų┴PXārĖ±Łh╣ØŻ¼Å─Į³ā╔ų▄Ą─ć°ļH╩ął÷PXł¾ār┐┤Ż¼╦Ų║§ęčėąų╣Ą°Ų¾ĘĆĄ─æBä▌Ż¼╦∙ęį╬ęéāšJ×ķĄ┌╦─╝ŠČ╚PXĄ─ārĖ±Ž┬Ą°Ą─┐╔─▄ąį▌^ąĪŻ¼▓óėą┐╔─▄ļSįŁė═╔ŽØq│÷¼FąĪĘ∙╗ž╔²ĪŻ