ĪĪĪĪ─┐Ū░Ż¼╗»└wŽĄŲ¾śI├µī”Ą─å¢Ņ}╩ūŽ╚╩ŪąĶŪ¾╗ž┼»Ą─┐╔│ų└mąįĪŻ╗»└wĄ─ų„ę¬ė├═Š╩ŪĘ■čbĄ╚╝Å┐ŚŲĘŻ¼░┤šš═∙─ĻöĄō■Ż¼9-10į┬Ę▌×ķŲõ«aõN═·╝ŠŻ¼11į┬Ę▌ęį║¾ąĶŪ¾Š═ųØu╗ž┬õŻ¼ę╗ų▒ĄĮüĒ─Ļ4į┬Ę▌║¾▓┼į┘Č╚╗ž┼»ĪŻ─┐Ū░é„Įy═·╝Šęč▀^░ļŻ¼╝┤╩╣┐╝æ]ĄĮ9į┬Ę▌╩ął÷ą┼ą─å¢Ņ}╩╣═·╝ŠĄĮüĒŲ½═ĒŻ¼─Ū├┤ĄĮ11į┬ųąč«Ż¼║▄ėą┐╔─▄Ģ■│÷¼FąĶŪ¾Ą─├„’@╗ž┬õĪŻ

ĪĪĪĪłD15Ż║╗»└w▓╝į┬«a┴┐łD

łD×ķ╗»└w▓╝į┬«a┴┐łDĪŻŻ©łDŲ¼üĒį┤Ż║ÅV░lŲ┌žøŻ®

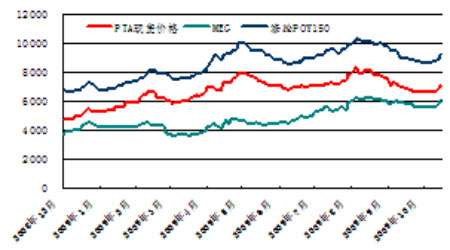

ĪĪĪĪłD16Ż║PTAĪóęęČ■┤╝(MEG)┼c£ņŠ]ĮzārĖ±ŽÓĻPłD

łD×ķPTAĪóęęČ■┤╝(MEG)┼c£ņŠ]ĮzārĖ±ŽÓĻPłDĪŻŻ©łDŲ¼üĒį┤Ż║ÅV░lŲ┌žøŻ®

ĪĪĪĪė╔╔ŽłD┐╔ęį┐┤│÷Ż¼08─ĻęįŪ░Ż¼╬ęć°╗»└w▓╝«a┴┐ę╗░Ńį┌11-12į┬Ę▌╔·«a▀_ĄĮĒöĘÕŻ¼╚╗║¾╗ž│÷¼F┤¾Ę∙╗ž┬õŻ¼ė╔ė┌PTA╩ŪŲõ«aśIµ£╔Žė╬Ż¼▓©äėę¬╠ßŪ░1éĆį┬ū¾ėęĪŻ08─Ļė╔ė┌ĮøØ·▀^¤ßŻ¼«a┴┐│÷¼F┤¾┴┐╔Ž╔²Ż¼Į±─Ļ┐╔─▄į┌ĮøØ·╗ž┬õ║¾ųžą┬╗žÜw╝Š╣Øąį▓©äėĪŻ

ĪĪĪĪ┴Ēę╗éĆå¢Ņ}Š═╩ŪŻ¼╗»└wŲ¾śI─┐Ū░└¹ØÖ┬╩Ų½Ą═Ż¼▀@└’├µĄ─įŁę“į┌ė┌╔·«a│╔▒ŠĄ─╔Ž╔²ĪŻļm╚╗PTA┼c╗»└wŽĄ«aŲĘĄ─ārĖ±┬ōäėąį▌^║├Ż¼Ą½ė╔ė┌£ņŠ]╗»└w╩Ūė╔ī”▒ĮČ■╝ū╦ß(PTA)┼cęęČ■┤╝(MEG)╣▓Š█Ą├ĄĮĄ─Ż¼Ųõ│╔▒Š┼cČ■š▀Č╝ŽÓĻPŻ¼Č°ęęČ■┤╝ārĖ±į┌Į±─Ļ│÷¼F┴╦▀B└mąį╔ŽØqŻ¼öDē║┴╦£ņŠ]╗»└wĄ─└¹ØÖ┐šķgĪŻ

ĪĪĪĪė╔Ž┬▀ģā╔łD┐╔ęŖŻ¼£ņŠ]Įz┼c£ņČ╠Ą─└¹ØÖį┌6į┬Ę▌ęęČ■┤╝┤¾Ę∙╔ŽØqęį║¾Ż¼│÷¼F┴╦▒╚▌^├„’@Ą─╗ž┬õŻ¼╠žäe╩Ū£ņČ╠▀Ć│÷¼F┴╦ę╗Č©│╠Č╚Ą─╠ØōpĪŻ▀@ę╗¼FŽ¾į┌═·╝ŠüĒ┼RĢr┐╔─▄ėą╦∙č┌╔wŻ¼Ą½į┌11į┬ęį║¾Ż¼╚¶│÷¼Fé„ĮyąįĄ─«aõN╗ž┬õŻ¼ä▌▒žĢ■╝ėäĪąąśIĄ─Ą═├įŻ¼ī¦ų┬£ņŠ]ąąśIķ_╣ż┬╩Ž┬š{Ż¼ī”įŁ┴ŽąĶŪ¾╬«┐sĪŻė╔┤╦┐┤üĒŻ¼Ž┬ė╬ųŲŲĘŲ¾śIī”PTAĄ─ąĶŪ¾į┌Ą┌╦─╝ŠČ╚┐╔─▄▓╗╩Ū─Ū├┤śĘė^ĪŻ